- Главная

- Что делать, если испорчена кредитная история?

Что делать, если испорчена кредитная история?

Содержание

Испорченная кредитная история – это не только след на репутации, но и невозможность получения новых потребительских кредитов, целевых, ипотеки. Что делать, если ранее кредитная история была испорчена? Об этом поговорим в статье.

Что такое кредитная история (КИ)? Самый обычный документ, но в нем содержатся все важные сведения о вашем взаимодействии с финансовыми компаниями, будь то банки или МФО. Определяет КИ рейтинг вашей платежеспособности. Высокий рейтинг повышает вероятность одобрения кредита.

Что хранится в кредитной истории?

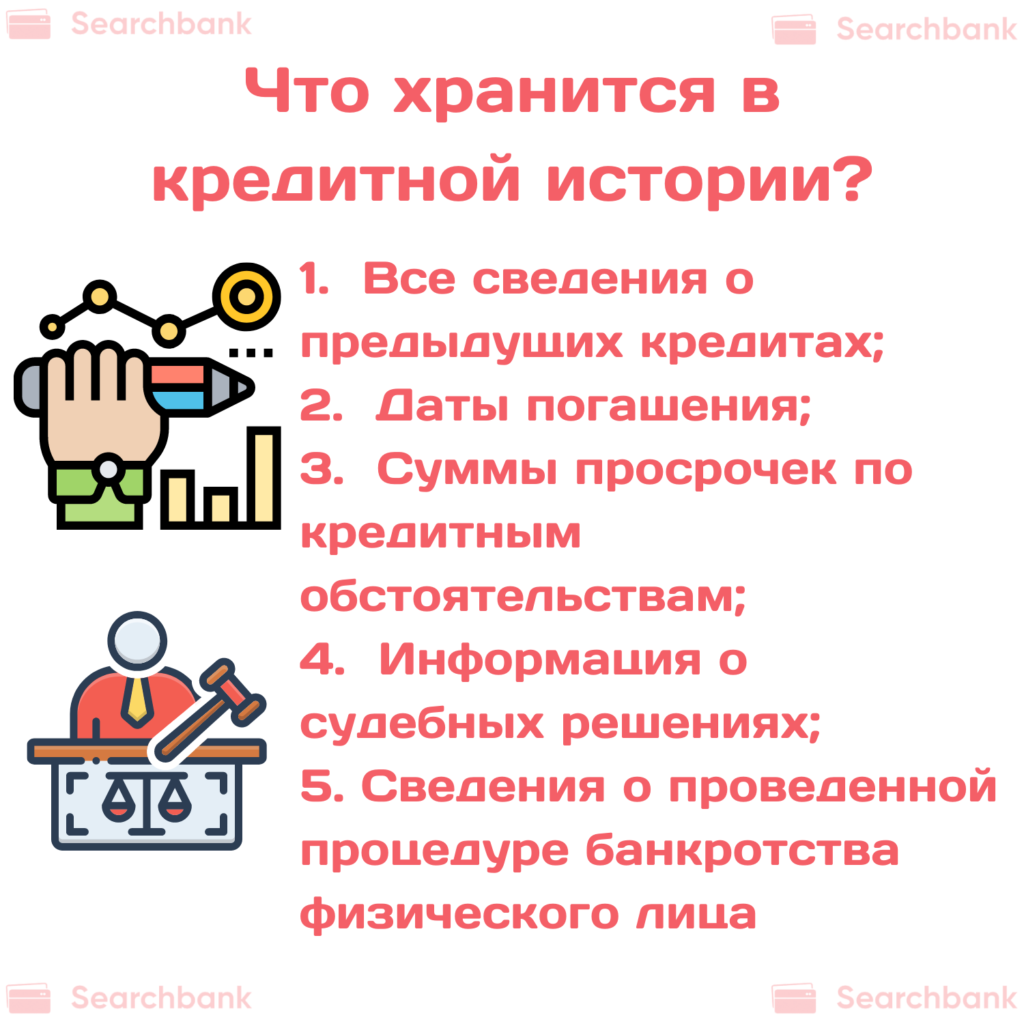

- Все сведения о предыдущих кредитах;

- Даты погашения;

- Суммы просрочек по кредитным обязательствам;

- Информация о судебных решениях в отношении заемщика по гражданским делам, связанным с коммунальными услугами, выплатами долгов, назначением алиментов;

- Сведения о проведенной процедуре банкротства физического лица, если она имело место быть.

Используется кредитная история не только банками или МФО. Запросить ее могут сервисы каршеринга, работодатели, страховые компании. Абсолютно любой гражданин Российской Федерации может получить КИ бесплатно два раза в год. Хранится она в БКИ или в Бюро кредитных историй и проще всего затребовать ее через портал Госуслуг.

Что может испортить кредитную историю?

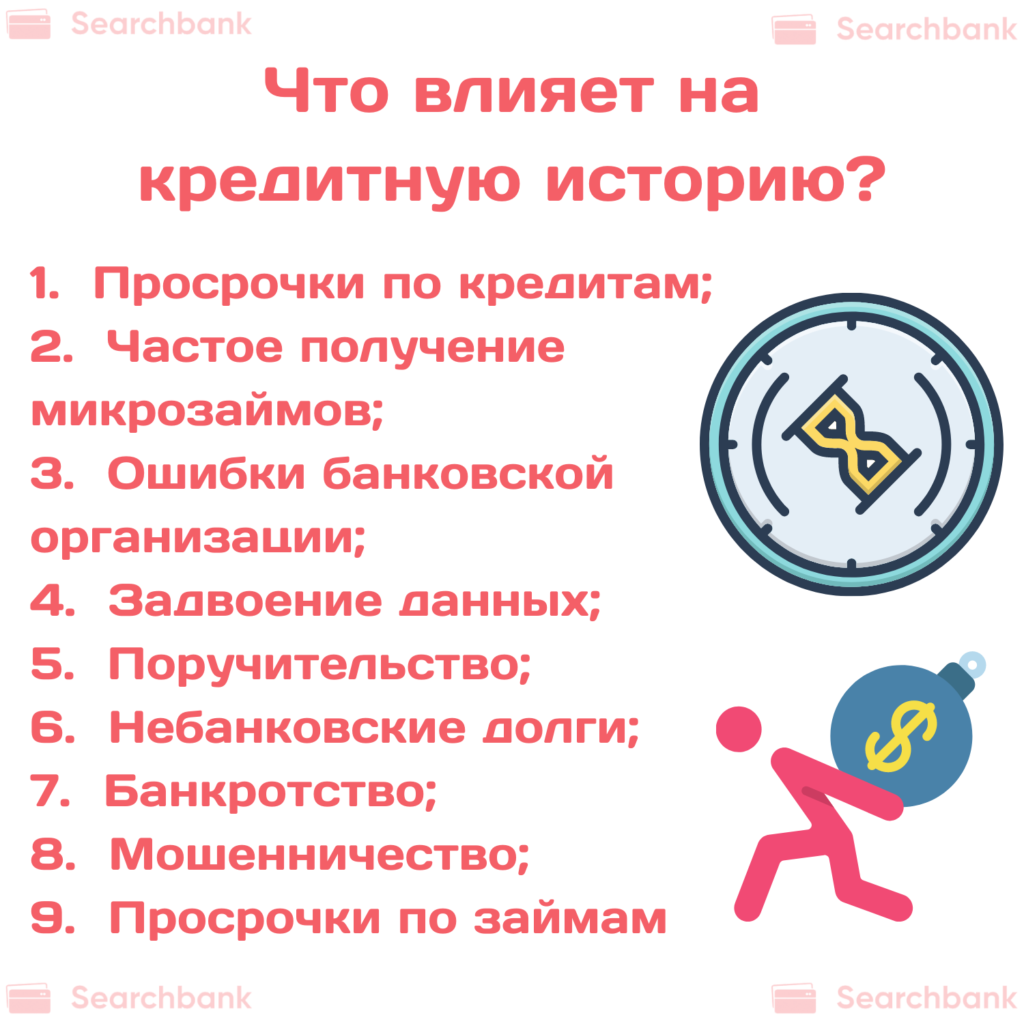

На кредитную историю влияет просрочки по кредитам, частое получение микрозаймов, ошибки банковской организации, задвоение данных, поручительство, небанковские долги, банкротство, мошенничество, просрочки по займам (1, англ.).

Сначала надо понять, что именно повлияло на ваш низкий рейтинг. Необходимо получить КИ и внимательно проанализировать данные. Рассмотрим самые актуальные методы исправления кредитной истории, которые можно применять на практике.

Исправление ошибок в кредитной истории

Присмотритесь к самой КИ с титульной части документа. Уже там могут скрываться ошибки в ФИО, паспортных данных, дате рождения. Вполне реально и то, что данные в БКИ могут поступать не на вас, а на другого человека. Некоторые заемщики с удивлением видят то, что в КИ есть займы, которые они даже и не брали. Поступить при наличии ошибок в кредитной истории можно следующим образом:

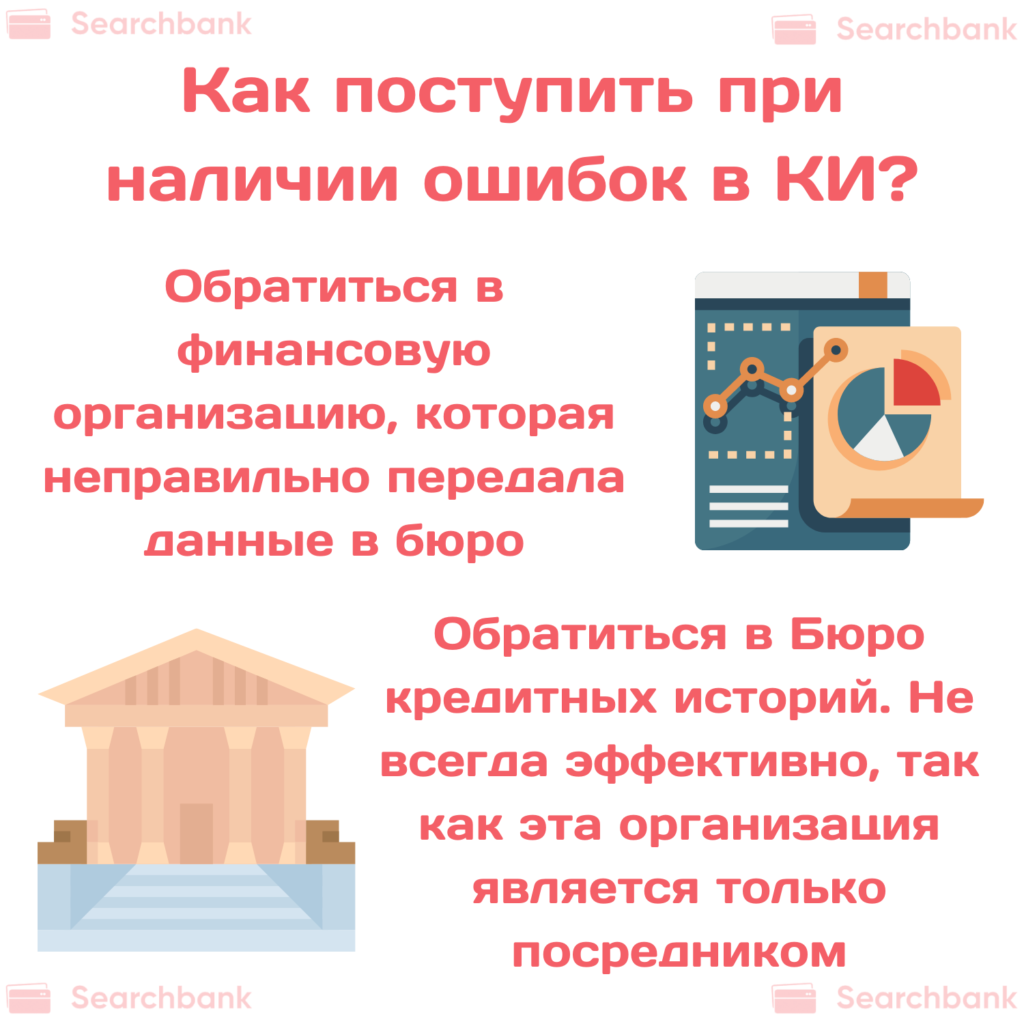

- Обратитесь сразу в финансовые организации, которые неправильно передали данные в бюро. Настаивайте на исправлении ошибок;

- Можно обратиться в Бюро кредитных историй, но, как правило, это не столь эффективно, так как эта организация лишь посредник. Она передает запросы в банки и сверяет их с сведениями уже имеющимися в базе (2, англ.).

Запроса по телефону достаточно тоже не будет. Идите сразу в отделение банка, возьмите с собой паспорт и напишите заявление об исправлении данных в вашей КИ. После принятия заявления банк в течение одного календарного месяца рассматривает его и потом выносит решение. Обязательно попросите банковскую организацию передать новые сведения во все кредитные бюро, с которыми она сотрудничает. Аналогичным образом надо поступить, если у вас по кредитной истории есть кредиты, которые выплачены, но отображаются как открытые. При обращении в банковскую организацию возьмите справку об отсутствии задолженности и попросите на основании личного заявления закрыть договоры.

Погасите долги между банками или МФО

Способ подойдет заемщикам, обладающим финансовой возможностью погашения своих кредитных обязательств перед банками.

Сами просрочки при погашении из вашей КИ не исчезнут, но их перекрывать будут своевременные платежи.

Многие заемщики не обращают внимание на свои старые просрочки, полагая что сведения о них хранятся не больше пяти лет, однако это не так. КИ хранится 10 лет и банки акцентируют внимание при скоринге вашей истории как на старые, так и на свежие просрочки. По всем выплаченным кредитам обязательно берите справку от банка об отсутствии задолженности.

Рефинансируйте свой кредит

Несколько кредитов в банковской организации – это серьезная финансовая нагрузка. Проще в отдельных ситуациях рефинансировать все свои кредиты, когда банк дает один крупный займ. При помощи займа можно закрыть свои долги и выплачивать только его.

Рефинансирование выгодно за счет сниженной процентной ставки и уменьшения регулярных выплат. Если вы рефинансируете пару-тройку своих кредитов, больно бьющих по карману, то тогда снижается долговая нагрузка, да и погашение долга становится более удобным и комфортным (3, англ.).

Договор с прошлым кредитором о закрытии займа передается в БКИ и это отражается в вашей истории. Соответственно она улучшается, ведь вы выплатили долг пусть и путем использования рефинансирования.

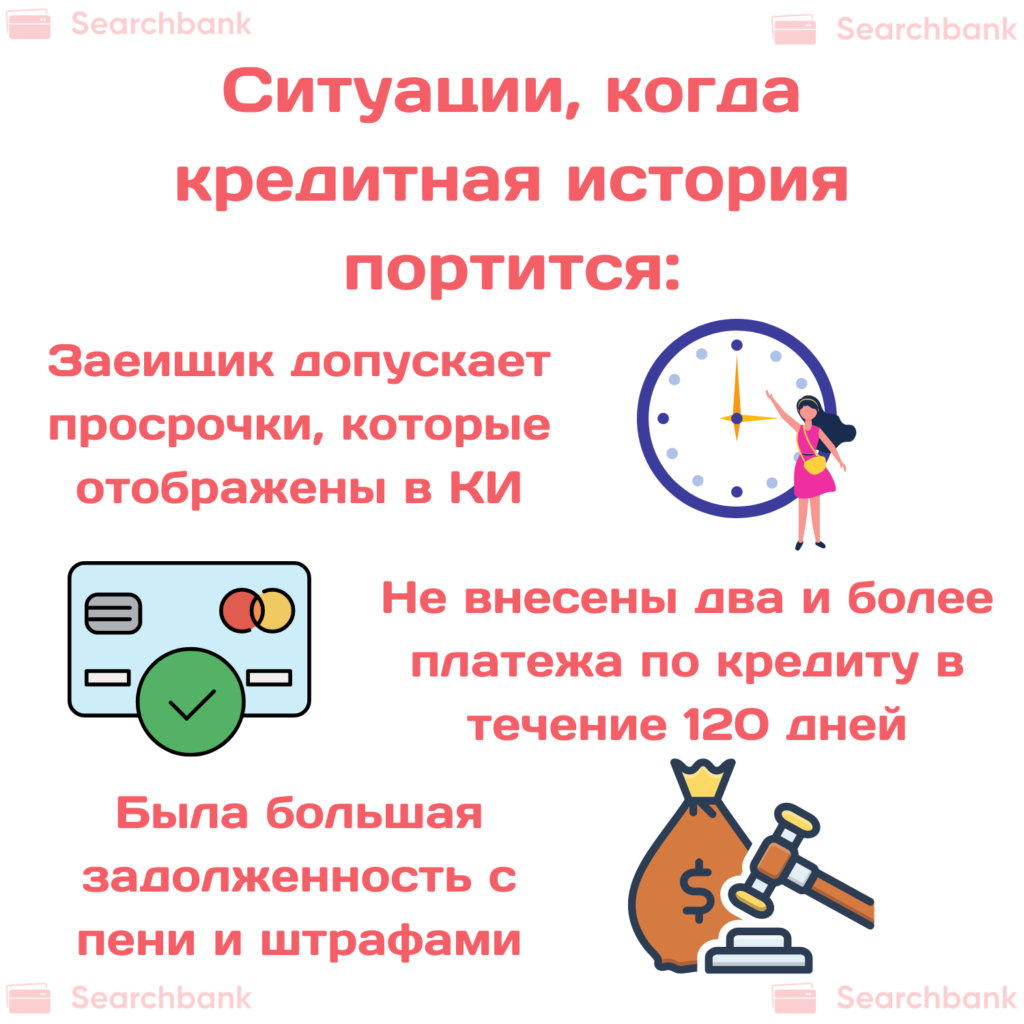

Может ли рефинансирование нанести вред вашей КИ? Есть ситуации, когда кредитная история портится, и они носят следующий характер:

- Заемщик допускает просрочки, которые отражаются в КИ;

- Не внесены два и более платежа по кредиту в течение 120 календарных дней. Такие долгие просрочки портят КИ окончательно;

- На момент последнего платежа по старому кредиту до рефинансирования была большая задолженность с пени и штрафами.

Сыграть плохую шутку с КИ может и досрочное погашение кредита. На это надо обращать особое пристальное внимание. Во многих банковских организациях нужно платить хотя бы 3 месяца ежемесячные платежи до досрочного погашения долга.

Воспользуйтесь специальным предложениями по улучшению кредитной истории от банков

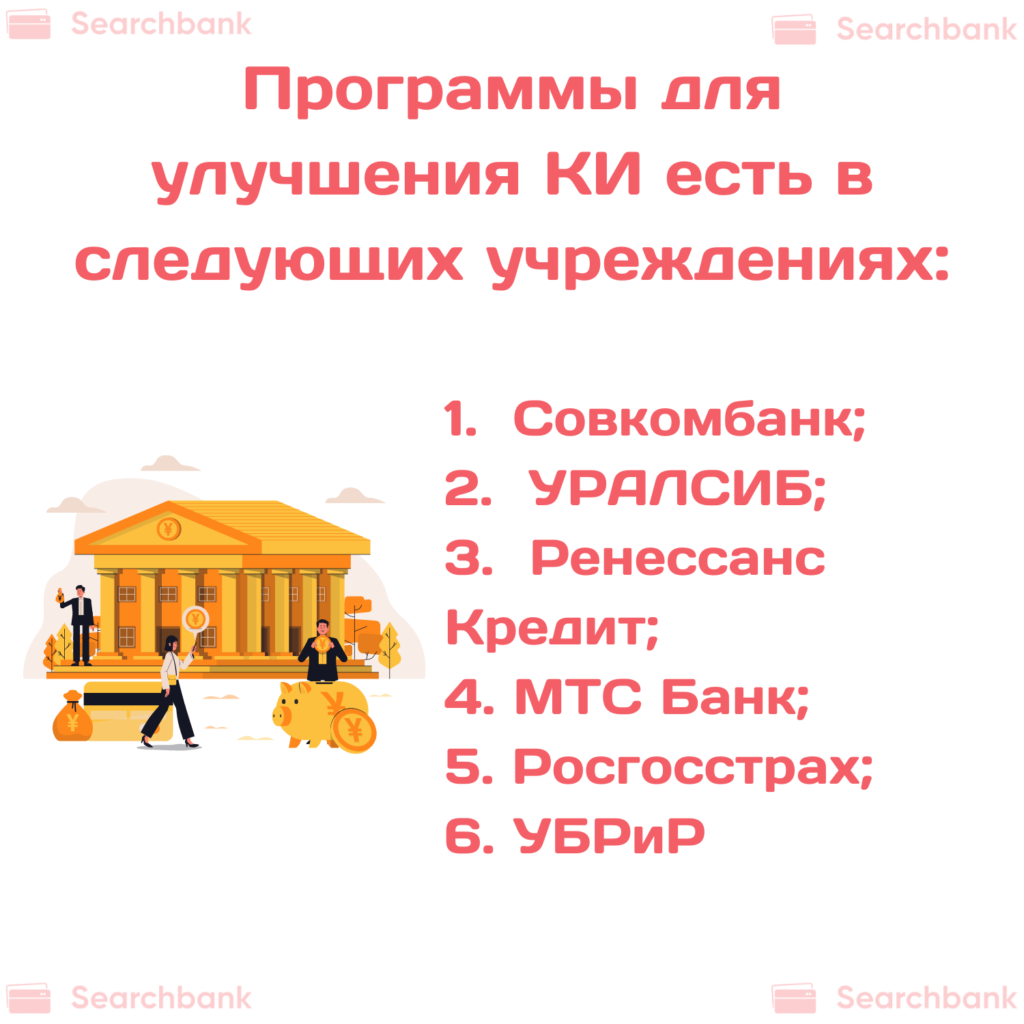

Некоторые банки предоставляют услуги по улучшению кредитной истории. Например, к популярным программам можно отнести «Кредитный Доктор» от Совкомбанка.

На начальной стадии клиент не получает деньги на руки, а платит кредитные платежи в счет комиссии по обслуживанию долга. Получатель займа берет на себя определенные долговые обязательства и данные по платежам включаются в КИ. При запросах в отношении заемщика в его истории при внесении всех платежей отображается погашение долга и это гипотетически увеличивает шанс на получение кредита. Помимо Совкомбанка подобные программы для улучшения КИ есть в следующих финансовых учреждениях:

- УРАЛСИБ;

- Тинькофф Банк;

- Ренессанс Кредит;

- МТС Банк;

- Росгосстрах;

- УБРиР.

Условия везде практически одинаковые. Отличаются процентные ставки и суммы, которые готовы выдавать заемщикам. Проценты выше по сравнению с обычными займами. Кому подойдут программы по улучшению КИ?

- Гражданам Российской Федерации;

- Совершеннолетним лицам;

- Тем, кто трудоустроен на официальной работе в течение четырех календарных месяцев.

Чтобы воспользоваться предложением достаточно выбрать банк с наиболее привлекательными условиями, в котором предлагается услуга по улучшению кредитной истории.

Все что вам нужно – это регулярное внесение платежей. Нельзя допускать просрочки. Не рекомендуется досрочно погашать займы и на время пользования программой по улучшению КИ лучше не оформлять кредиты в других организациях.

Исправление кредитной истории микрозаймами

Микрозаймы – кредиты на небольшие суммы без справок и поручителей. Платежи по микрозаймам отражаются в кредитной истории и способны ее исправить.

Какие микрозаймовые компании выбрать?

Обратите внимание на:

- Moneza;

- Деньга;

- Миг Кредит;

- Kredito24;

- ТурбоЗайм;

- ZaymiGo;

- Займер;

- Ezaem;

- Отличные Наличные.

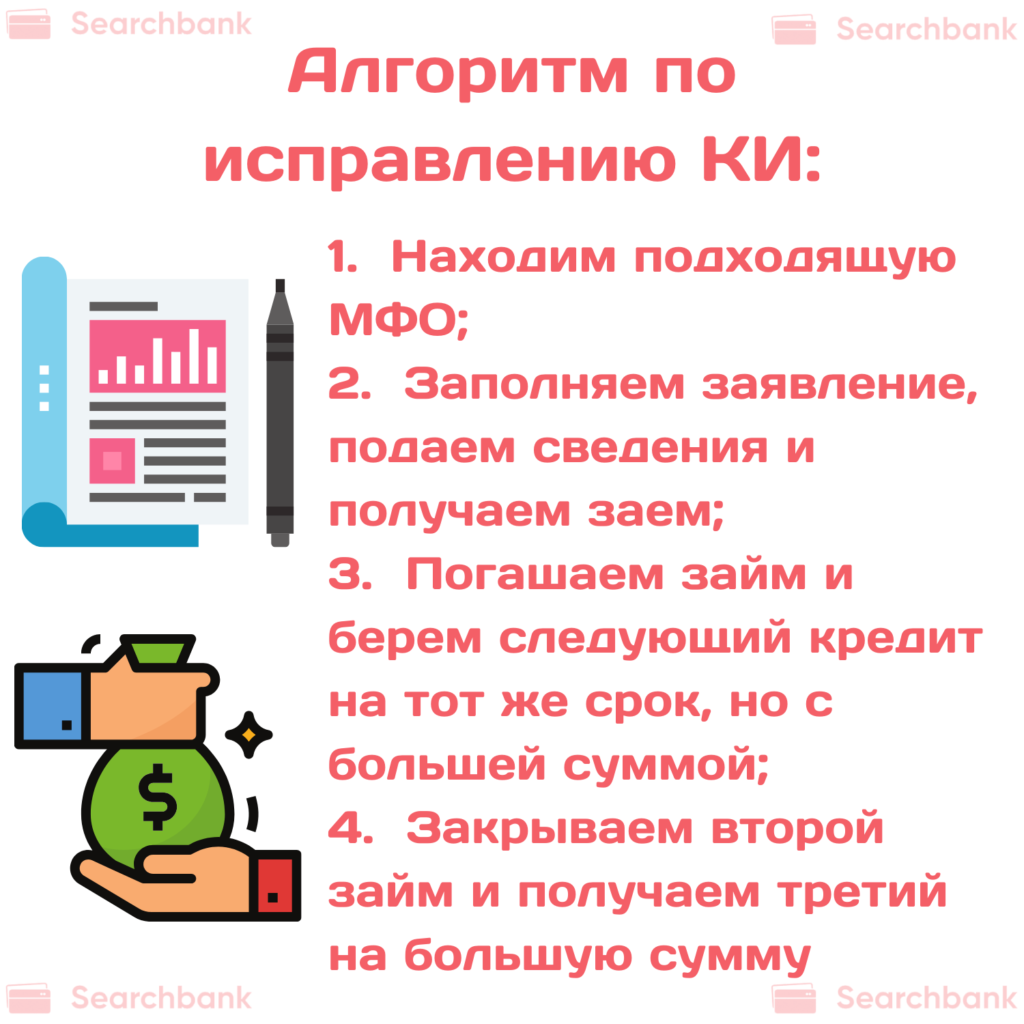

С 2015 года микрофинансовые компании в России передают сведения о займах в Бюро кредитных историй. Лучше использовать МФО только в самых критических ситуациях, так как такие займы проще просрочить, да и скоринговая система некоторых российских банков может отказать тем, кто брал часто микрозаймы. Очевидный плюс микрозаймов кроется в том, что можно взять деньги абсолютно любому человеку, даже если кредитная история далека от идеала. Не надо предоставлять дополнительный пакет документов и справки 2-НДФЛ. Нужен только паспорт для оформления займа. Не берите большие суммы и помните о высоких процентных ставках в МФО! Для исправления кредитной истории при помощи микрозаймов надо проделать следующие шаги:

- Найдите подходящую МФО. Не подавайте заявки в первые попавшиеся микрофинансовые компании! Изучите рейтинги и отзывы;

- Заполните заявку, подайте необходимые сведения и получите займ. Не стоит брать крупные суммы. Достаточно оформить 1000-1500 рублей на неделю. Средняя процентная ставка в МФО порядка 1% в сутки от суммы кредита и это ваша плата за рост кредитного рейтинга;

- После погашения займа возьмите следующий кредит на тот же срок,но большей суммой. Например, взяли 1000 рублей, погасили и потом взяли уже 2000 тысячи;

- Погасите второй займ и получите третий еще на чуть большую сумму, но погасите его как можно быстрее максимум за 4-5 дней.

Этих этапов достаточно для того, чтобы микрофинансовая компания подала о вас сведения как о благонадежном заемщике в Бюро кредитных историй. На все манипуляции с МФО у вас уйдет примерно месяц.

Микрофинансовая организация может улучшить без того неплохой рейтинг, создать его с нуля если вы вообще не брали кредиты или же позволит вам выбраться из ловушки под названием «плохая кредитная история» (4, англ.).

Важно! В интернете можно наткнуться на объявление типа «Аннулируем ваш плохой кредитный рейтинг» или «Исправим быстро кредитную историю и очистим информацию о вас». Мошенники могут даже заявить о том, что у них имеется официальный доступ к Бюро кредитных историей. Не ведитесь и понимайте, что это самый настоящий обман. Ни один человек не может очистить историю, удалить ее либо изменить кроме компетентных сотрудников банка и представителей БКИ.

Оформите кредитную карту или товар при помощи POS-кредитования

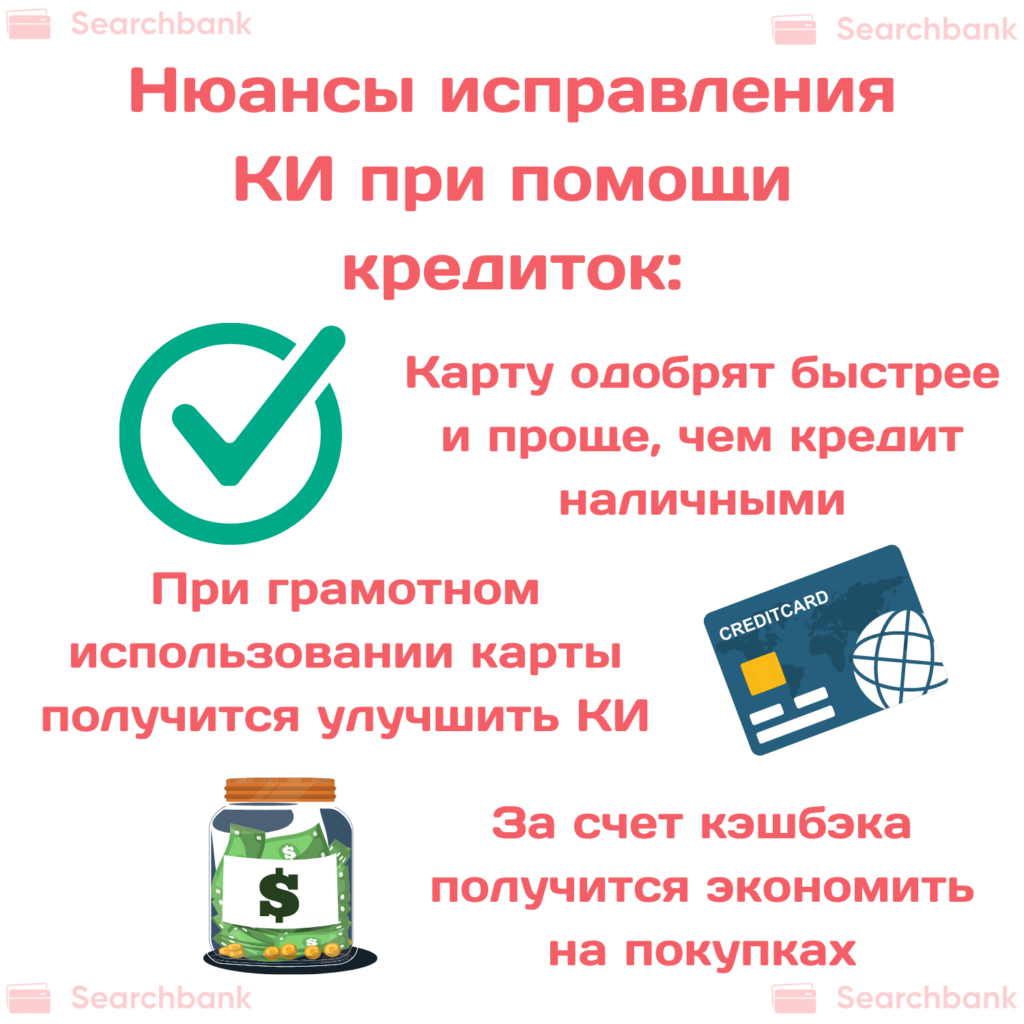

Еще один неплохой вариант улучшения кредитной истории – это оформление кредитной карты или рассрочки. Такие карты пригодятся для оплаты покупок онлайн либо в обычных магазинах, но при этом сведения по ним тоже передаются банковскими организациями в Бюро кредитных историй. Особенности исправления КИ при помощи кредиток имеют следующие нюансы:

- Одобрят карту быстрее и проще, чем кредит наличными. Этот вариант пригодится, если не получается взять кредит деньгами;

- При грамотном пользовании картой можно постепенно улучшать свою кредитную историю. Важно погашать долги по кредитной карте до того момента пока не закончится грейс-период. Если у вас карта рассрочки, то тогда просто вовремя вносите ежемесячную плату;

- За счет кэшбека по карте вы сможете сэкономить на покупках.

Просто получить кредитную карту и отложить ее в ящик не достаточно. Для того, чтобы ваша КИ улучшалась ей надо пользоваться. Конечно, деньги с нее снимать на надо ведь она предназначена больше для безналичных покупок. Если вы планируете купить мебель, технику или хотя бы новый телефон, то также можно улучшить КИ. Это осуществляется благодаря получению банковской ссуды на товар в магазине. Выдают так называемые POS-кредиты представители банков партнеров торговой точки. При получении POS-кредита процент одобрения выше чем по заявке на получение наличных денег (5, англ.).

Банки, в которых проще всего получить карту для дальнейшего улучшения кредитной истории:

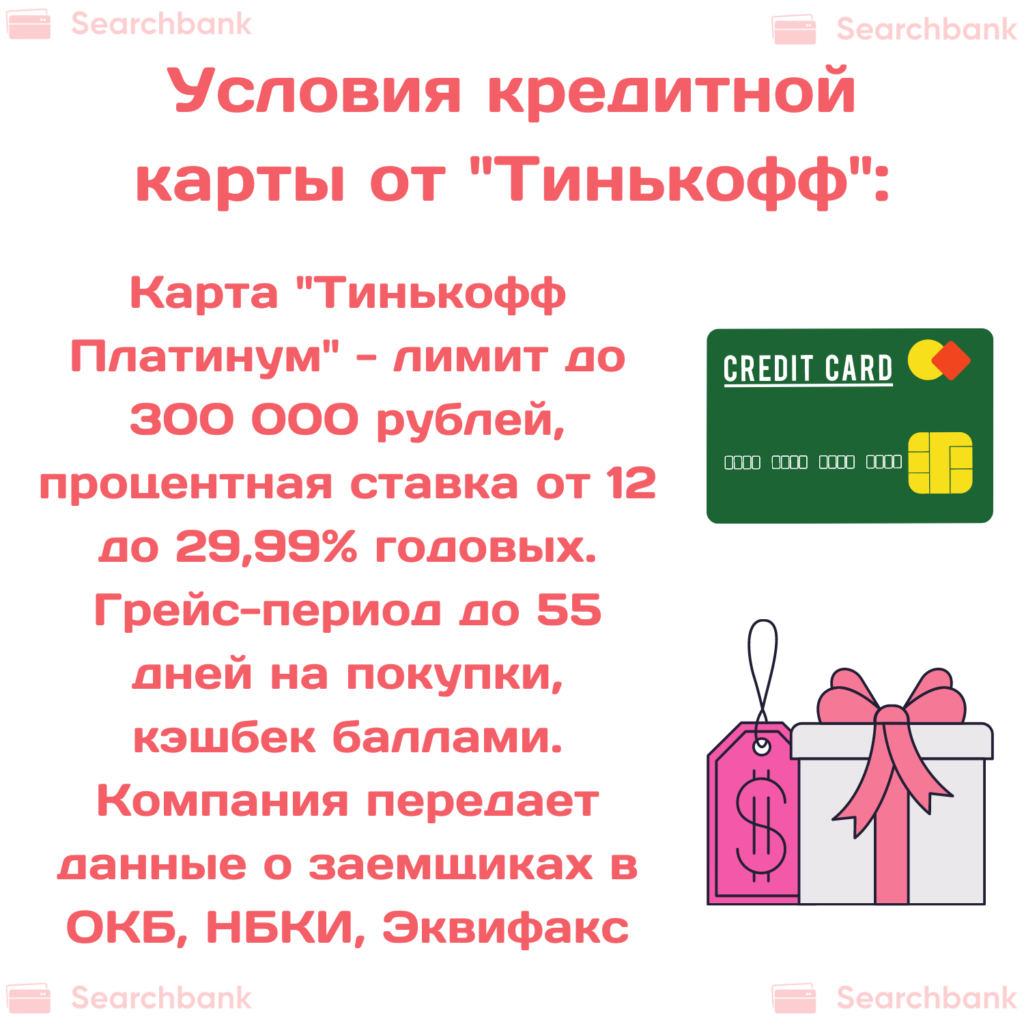

- Тинькофф Банк. Компания передает данные о заемщиках в ОКБ, НБКИ, Эквифакс. Можно взять кредит наличными или кредитную карту. Кредит наличными получить проблематично, так как требуют залог недвижимости даже для небольших сумм. Карта «Тинькофф Платинум» — это лимит до 300 тысяч рублей, процентная ставка от 12 до 29,9 процентов годовых, грейс-период до 55 дней на покупки, кэшбек баллами.

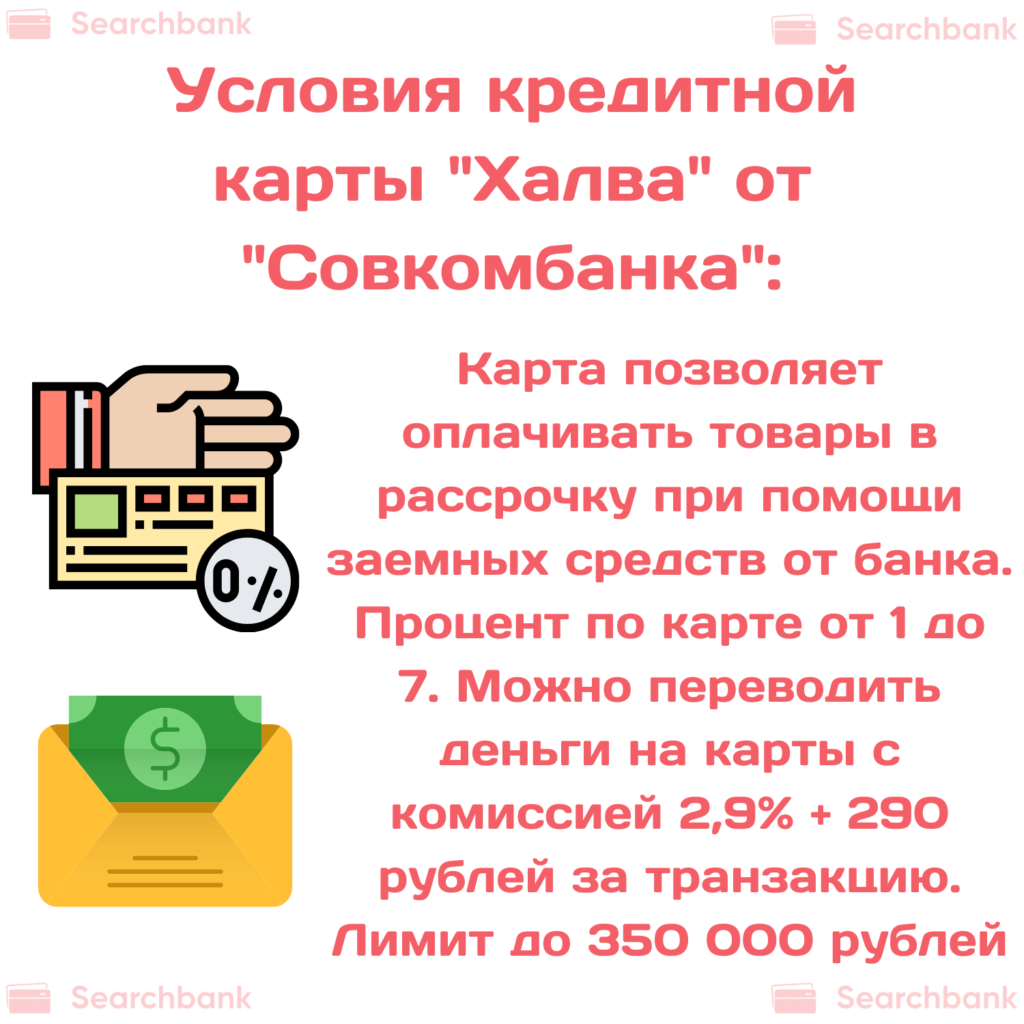

- Карта «Халва» от Совкомбанка. Этот банк тоже передает данные все крупные БКИ. Карта позволяет оплачивать товары в рассрочку при помощи заемных средств от банка. Процент по карте от 1 до 7%, можно переводить деньги на другие карты при комиссии 2,9 плюс 290 рублей за одну транзакцию, лимит до 350 тысяч рублей, льготный период до 1080 дней, 0% за пользование рассрочкой.

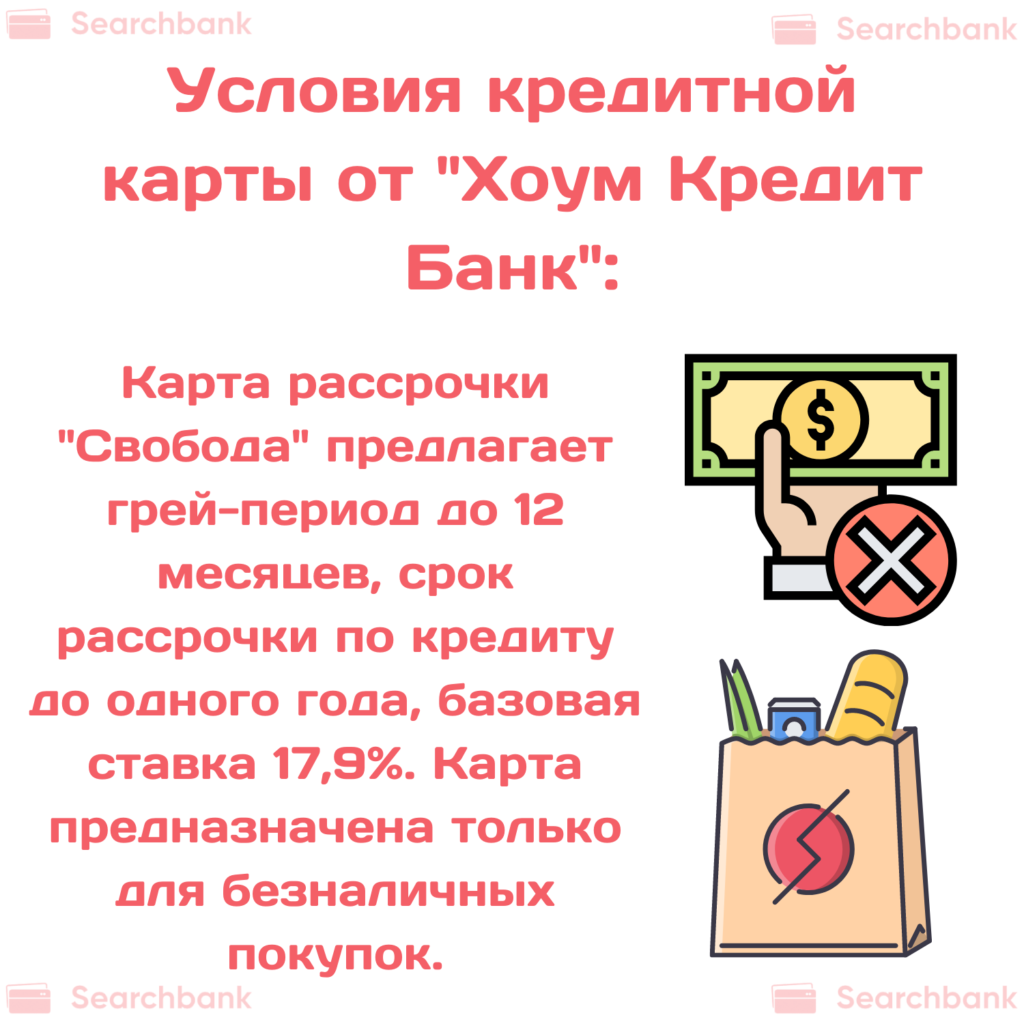

Хоум Кредит Банк. Данная финансовая компания сотрудничает с Эквифакс и НБКИ. Лучше взять в банке карту рассрочки «Свобода». Грей-период карты до 12 календарных месяцев, срок рассрочки по кредиту до одного года, базовая ставка 17,9%. Наличные с карты «Свобода» снять нельзя, да и предназначена она только для безналичных покупок.

Хоум Кредит Банк. Данная финансовая компания сотрудничает с Эквифакс и НБКИ. Лучше взять в банке карту рассрочки «Свобода». Грей-период карты до 12 календарных месяцев, срок рассрочки по кредиту до одного года, базовая ставка 17,9%. Наличные с карты «Свобода» снять нельзя, да и предназначена она только для безналичных покупок.

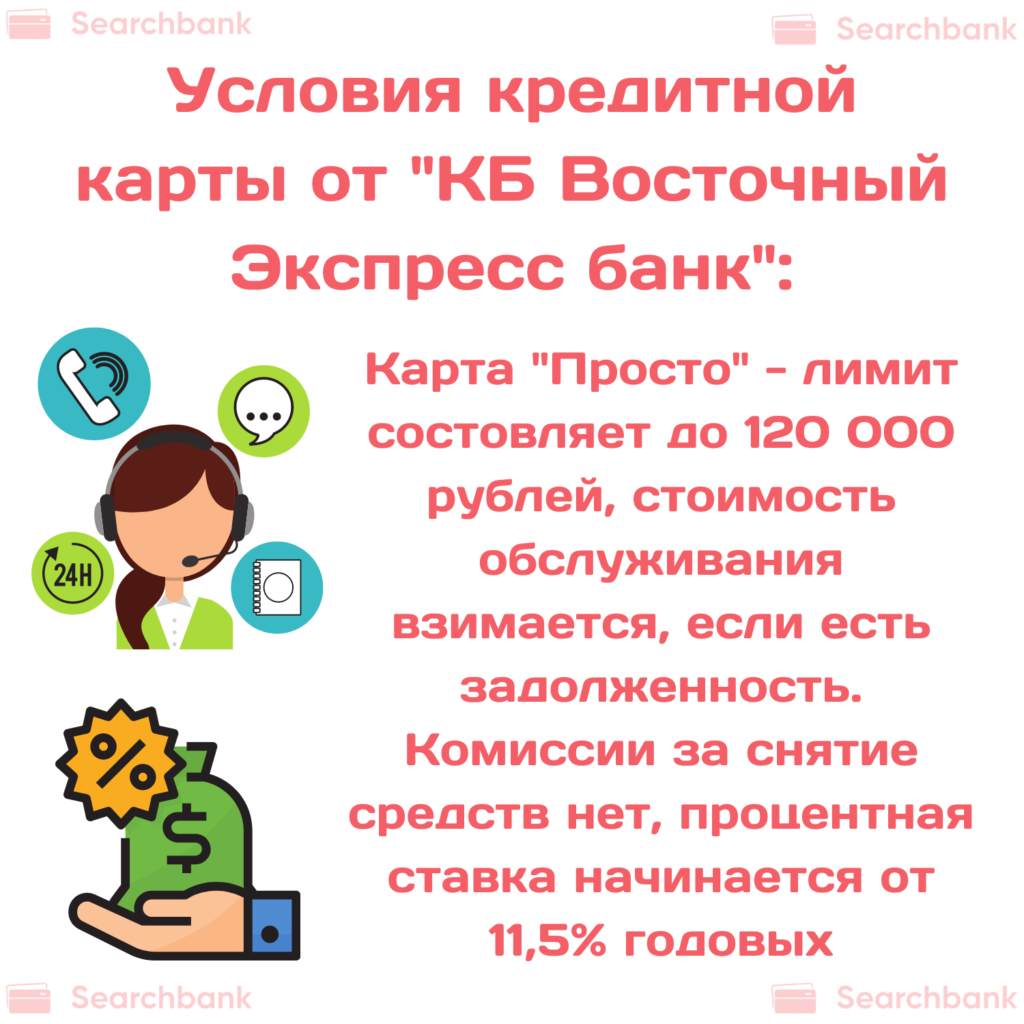

- КБ Восточный Экспресс банк. Компания быстро направляет сведения о заемщиках в Эквифакс и НБКИ. Два доступных продукта для исправления кредитной истории – это экспресс кредит наличными, который выдается редко, и кредитная карта «Просто». Лучше подавать заявку на карту. Лимит по карте «Просто» составляет до 120 тысяч рублей, стоимость обслуживания взимается, если есть задолженность, нет комиссии за снятие наличных средств. Процентная ставка по карте «Просто» от Восточного Экспресс банка стартует от 11,5% годовых.

В завершении следует сказать о том, что оптимальный выбор метода исправления остается за вами. Трезво оценивайте свои возможности, изучайте КИ, исправляйте ошибки, если вы найдете их в документе. Не генерируйте частые запросы кредитной истории. Чем чаще вы запрашиваете КИ, тем меньше шанс одобрения вам займа. Для анализа достаточно два раза в год запрашивать ее в тех же Госуслугах.

Если вы не хотите брать новые кредиты либо микрозаймы, то тогда попробуйте открыть доходную карту или депозит. Сделать это лучше в том банке, в котором у вас есть кредит. Вклад или карта с начислением процентов на остаток поможет исправить КИ. Никто не застрахован от ошибок как своих, так и банковских, да и идеальная кредитная история мало у кого есть.

Даже безнадежную кредитную историю вполне можно исправить. На это требуются усилия и около полугода.

Автор статьи: Иванова Антонина

Несколько лет назад по глупости испортила себе кредитную историю так, что даже МФО отказывали. Планирую через год покупать новую машину и задумалась об исправлении кредитной истории, чтобы взять авто в кредит. Займы решила не оформлять, мне кажется это ерунда. Увидела рекламу от Совкомбанка «Кредитный доктор». Узнала условия. Ну, такого я не ожидала. Банк выдает кредит на страховку))) В итоге мне сказали выплачивать стоимость страховки по графику. Кстати, цена страховки одной 4 999 р. и второй 9 999 р. Отличаются только страховой суммой. Но как сказал сотрудник, если КИ испорчена наглухо, то надо брать за 9 999 р. Ну кто бы сомневался) Самое обидное, менеджер Совкомбанка сказала, что если я погашу страховку, нет 100% гарантии, что они мне потом одобрят кредит. Сказала, что может пользоваться услугой «Кредитный доктор» надо несколько раз, чтобы гарантированно получить деньги в долг. Хорошо устроились. Слов нет. Так что, вот вам легальный способ, только платите бабки и получайте воздух) И главное – надейтесь!!!

Да ничего не делать. Обходить стороной кредиты. Всё что можно – вы уже сделали) Вот я так испортил, что даже МФО мне отказывают. Всякие там страховки в кредит, чтобы исправить историю брать не собираюсь. Пускай дурачки оформляют и верят в чудо. Если нужны деньги, то искать кредиты под залог квартиры и машины (если они есть). Тогда банкам пофиг на историю.

Что делать??? Стороной обходит банки. Если совсем плохо, то ни один банк не даст новый кредит, даже под лошадиный процент и страховки. Ну, если тока под залог. А так для таких должников, как я, открывают двери МФО. Они вмиг мне одобрили займ. Сейчас хорошо, есть бесплатные или под 1%. А 5 лет назад под 2% в день. Берешь 15 000 р. на 30 дней и платишь в конце 24 000 р. Это просто обдираловка. Так что лучше что-то продавать, искать работу или жить по средствам. Иначе задолбают, если не станешь платить. Им все равно на клиента. Главное – получить проценты любой ценой.

Я по глупости залез в долги. Если кратко, то была хорошая работа. Взял машину, после дачу, после ремонт сделал, товары в квартиру, мебель. Итого на пару лямов долгов. В итоге потерял работу и начались проблемы. Я думал, что каждый день мне надо куда-то платить. Все банки звонили, ругались. Это замкнутый круг. Тогда еще банкротства небыло, я продавал имущество, часть долгов гасил….это был жесткий квест. Сейчас мне все банки отказывают. А вот услугами МФО я пользоваться не хочу, там суммы маленькие + проценты большие. Если совсем плохо, лучше с испорченной КИ брать беспроцентные займы.

Перед оформлением кредита я решила запросить кредитную историю. Через Сбербанк это можно первый раз бесплатно. Смотрю, висит непогашенный кредит, хотя закрыла его несколько лет назад. Стала обращаться в банк через сайт и писать обращения, чтобы убрали долг. Пару недель и все бестолку. Пришлось идти и писать личное заявление. Короче, месяц я исправляла кредитную историю. Так что процесс это не быстрый. Лучше заниматься сразу после погашения кредита и следить, чтобы все было нормально.

Если вы погасили кредит вовремя, то берите справки! У меня был печальный опыт. Я погасила кредит в ОТП банке и не взяла справку. Через пару лет решила оформить потреб, но мне отказали в одном банке, потом другом…третьем. Хорошо в последнем менеджер сказала, что у меня кредитная история испорчена, ведь я копеечный долг через приставов даже не могу вернуть. Я была в шоке. Первым делом запросила кредитную историю, хорошо это можно сделать бесплатно. После проверила долги перед приставами. Оказалось, что у меня была переплата 5 р. В итоге банк начислил плату за ведение счета и карты, которой я же не пользовалась, но не заблокировала. Из-за долга меньше 1 000 р. приставы мне ничего не присылали (письма счастья) а банк почему-то молчал. Долг погасила, но вот кредитную историю исправить не получится уже. Писала в ОТП, все бестолку. Так что ее не исправить. Лучше контролировать после каждого погашения, если исправно платите по кредиту.

Если по вашей вине КИ испорчена, то ничего. Теперь только займы. Я вот пару кредитов оформлял, и вернуть не смог. В итоге через приставов выплачивал. До них коллекторы все нервы мотали мне. Через год после выплаты долга решил оформить кредитку и все банки моментально отказывали. Решил ради интереса запросить онлайн-займ и сразу 10 000 рублей одобрили. Так что банки с такими, как я, разговаривать даже не хотят. Один раз прокосячил – и ты в черном списке.

У меня была испорчена кредитная история, но по моей вине. Смотрела, как можно исправить. Но брать товары в кредит или займы – не мой вариант. Не люблю покупать ненужные вещи. Смотрела программу от Совкомбанка, но это бред. Они предлагают купить страховку в кредит. Такой дикости я еще не встречала. В итоге плюнула и решила не исправлять кредитную историю. Лучше жить по возможностям.

У меня кредитная история испортилась по вине Русского Стандарта. Я погашала в срок, а они периодически списывали оплату с опозданием. В итоге плохие записи появились в КИ. Когда решила брать ипотеку мне несколько банков отказали. Хорошо в последнем дали разъяснения. Пошла разбираться. Написала кучу заявлений, предъявила все чеки об оплате. Уже несколько месяцев жду, пока кредитная история будет исправлена. Не знаю, смогу получить ипотеку или нет. Если бы банк работал как положено, я могла уже жить в новой квартире.

Прошёл полностью программу «Кредитный доктор», выполнял все условия и в итоге вместо обещанных 300 тысяч получил 100 (пришлось ещё в другом банке кредит брать, там те же 100 без вопросов выдали и не надо было год ожидать). Вообщем, всё это вилами на воде писано, проще услугами другого банка воспользоваться — результат тот же