- Главная

- Рефинансирование потребительского кредита в других банках

Рефинансирование потребительского кредита в других банках

Содержание

- 1 Что такое рефинансирование потребительского кредита?

- 2 Отличия рефинансирования от реструктуризации

- 3 Когда выгодно использовать услугу?

- 4 Как выбрать банк для рефинансирования потребительского кредита?

- 5 Рефинансирование потребительского кредита: пошаговая инструкция

- 6 Могут ли отказать в рефинансировании потребительского кредита?

- 7 Подводные камни рефинансирования кредита

- 8 Рефинансирование кредита выполнено: как действовать дальше?

Что такое рефинансирование потребительского кредита?

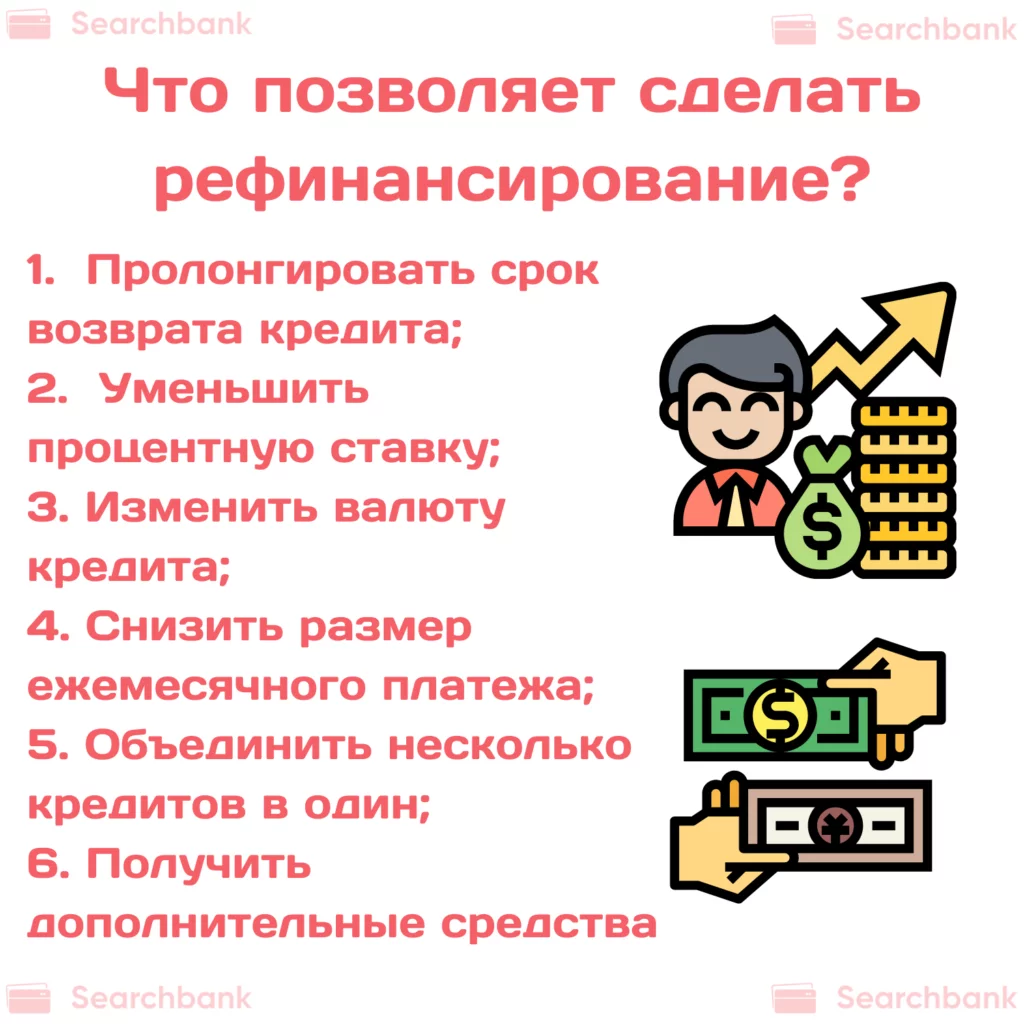

Рефинансирование — финансовый инструмент, воспользовавшись которым заемщик получит новый кредит на закрытие текущих обязательств перед банками. Рефинансирование потребительских кредитов позволяет изменить все условия платежа, выбрать новый банк с удобными условиями обслуживания кредита, можно:

- пролонгировать срок возврата кредита;

- уменьшить процентную ставку;

- изменить валюту кредита;

- снизить размер ежемесячного платежа;

- объединить несколько кредитов в один;

- получить дополнительные средства на потребительские нужды.

Услугу используют из-за удобства. Она уменьшает финансовую нагрузку на бюджет, упрощает расчёт с банками. Гораздо удобнее вносить один платёж, чем ежемесячно помнить o 3-5 перечислениях в разные организации. Причем дата перевода средств часто различается. В результате можно забыть о платеже. Воспользовавшись рефинансированием, клиент снизит шанс просрочки из-за невнимательности.

Важно! Не стоит рассматривать услугу, как панацею. Пролонгация срока повышает переплату. Поэтому рефинансирование потребительского кредита выгодно не всегда.

Банки активно продвигают предложение. С его помощью компании увеличивают доход, получают новых клиентов. Поэтому услугу предлагает большинство финансовых организаций. В результате у заемщика есть большой выбор компаний для начала сотрудничества.

Отличия рефинансирования от реструктуризации

В банках есть 2 схожие услуги — рефинансирование и реструктуризация. Они обе позволяют изменить условия сотрудничества с банком. Из-за схожести предложения часто путают. Разница между услугами состоит в следующем:

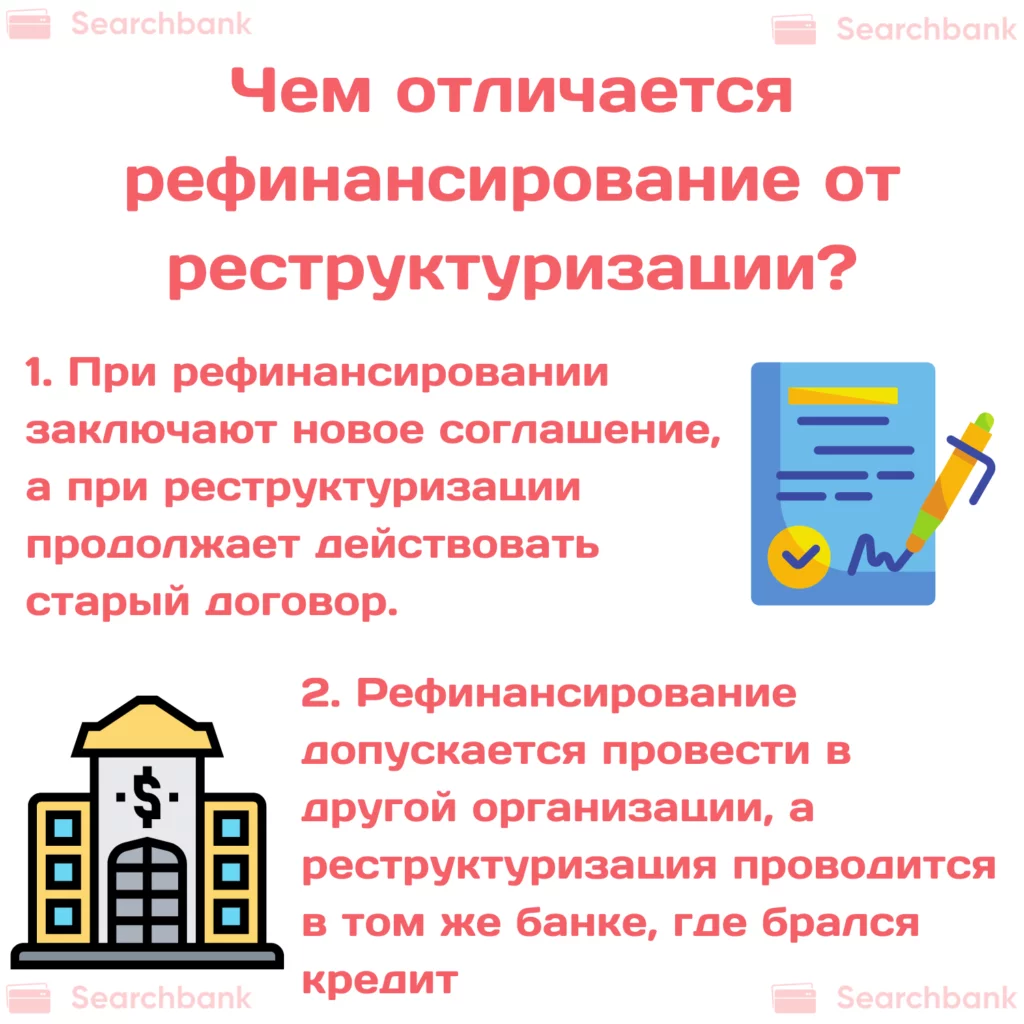

- Переоформление договора. При рефинансировании с клиентом заключают новое соглашение. Оно никак не связано с предыдущим договором. Документ закрепляет новые условия сотрудничества. Если проводят реструктуризацию, первоначальный договор продолжает действовать. С клиентом заключают дополнительное соглашение, корректирующее одно или несколько условий предыдущего документа. Остальные пункты продолжают действовать (1, англ.).

- Выбор банка. Рефинансирование можно провести в финансовой организации, выдавшей первоначальный кредит, или подать заявку в другую компанию. Если обращение заёмщика одобрят, банк перечислит деньги в счёт погашения долга. Провести реструктуризацию можно только в банке, выдавшем первоначальный кредит. Погашение задолженности не происходит. Будут пересмотрены лишь условия сотрудничества.

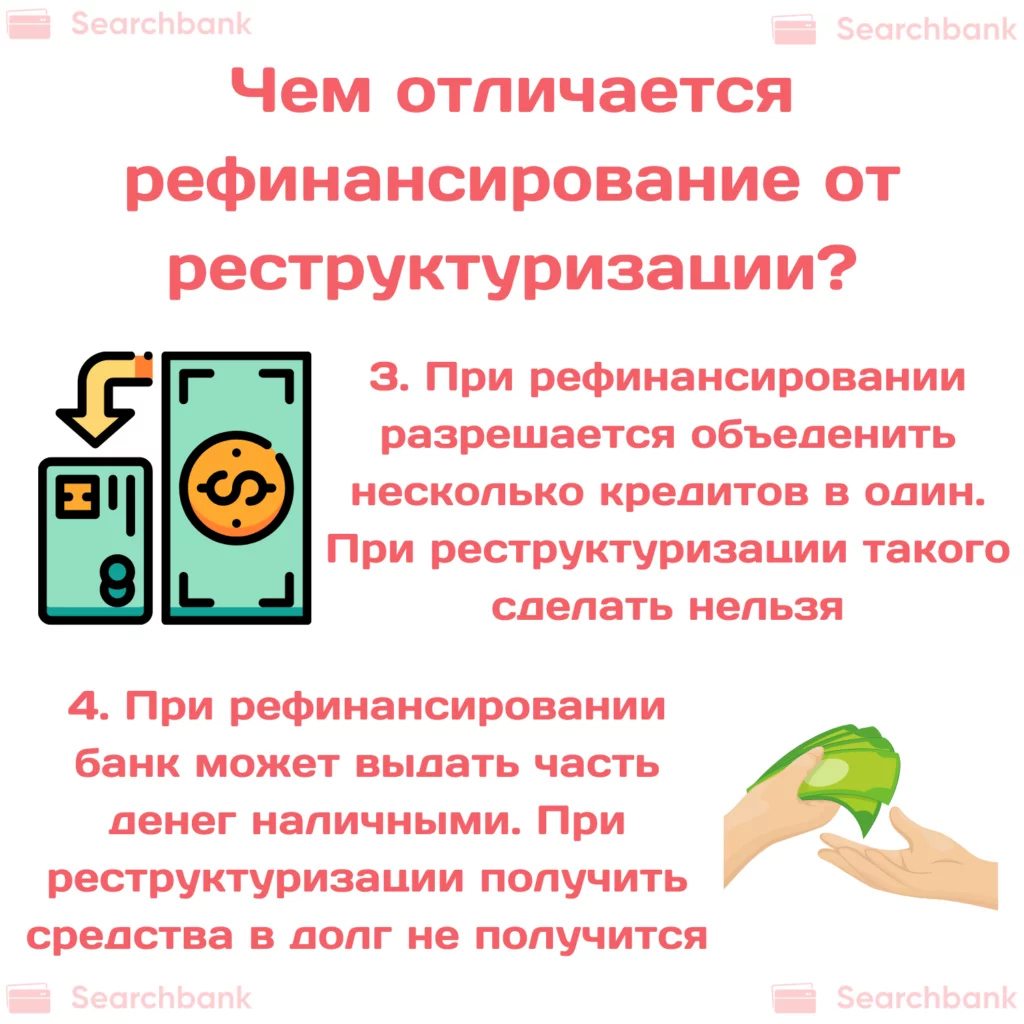

- Возможность объединения нескольких кредитов. Если используют рефинансирование, клиенту предоставляют такую опцию, даже если деньги получены в разных банках. Когда осуществлена реструктуризация, подобная возможность отсутствует (2, англ.).

- Получение дополнительных средств. При рефинансировании банк может выдать часть суммы наличными. Средства предоставляют на потребительские нужды. В процессе реструктуризации получение денег в долг не предусмотрено.

Когда выгодно использовать услугу?

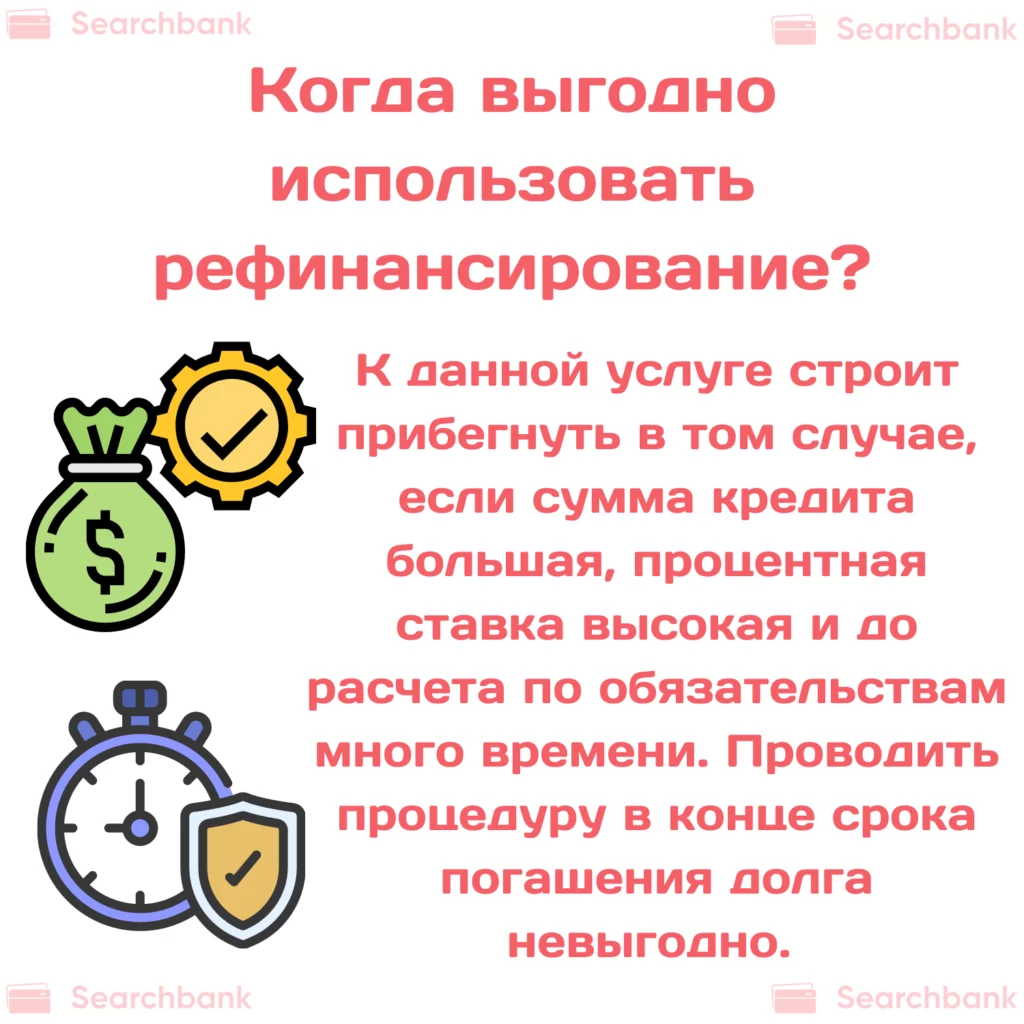

Рефинансирование оправдано, если сумма кредита большая, процентная ставка высокая, и до расчета по обязательствам много времени. Проводить процедуру в конце срока погашения долга невыгодно. Обычно к этому времени проценты выплачены практически полностью. Остается внести тело кредита. Если выполняют рефинансирование, переплату начислят вновь. В результате стоимость предложения повысится.

Часто услугу используют для снижения нагрузки на бюджет. К предложению прибегают, если льготный период кончился, и процентная ставка резко увеличилась.

Важно! Из-за незначительной разницы в процентах менять кредитора не стоит. А вот если переплата отличается на 2-3%, Задумайтесь о проведении рефинансирования.

Предложение удобно гражданам, оформивших несколько потребительских кредитов и желающих объединить их в один. Так проще рассчитываться с банком.

Если потребительский кредит был выдан под залог, услуга позволяет освободить имущество от обременения. Новый кредитор не всегда требует обеспечение по кредиту. Когда компания, одобрившая заявку на рефинансирование, выполнит расчёт с банком, в котором изначально были получены деньги в долг, обременение снимут. Клиент вновь сможет полноправно распоряжаться имуществом.

Как выбрать банк для рефинансирования потребительского кредита?

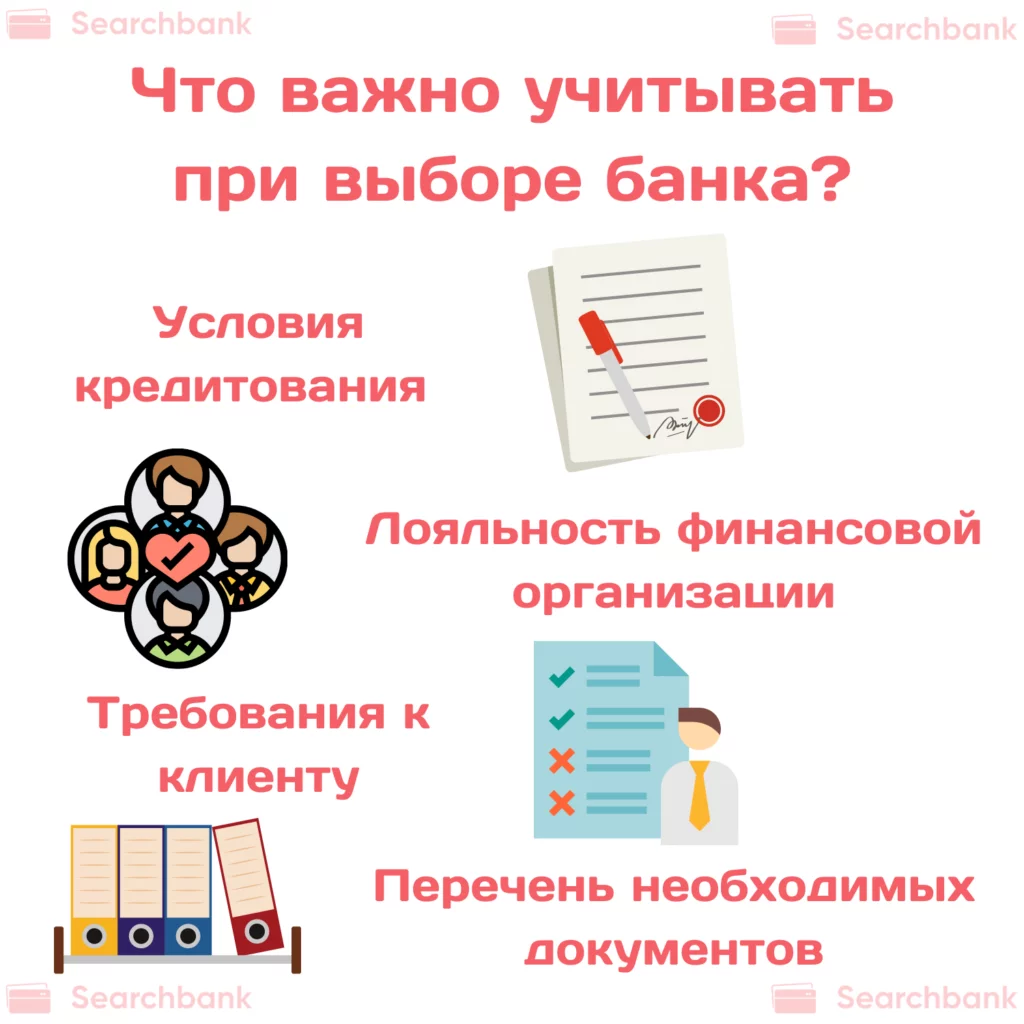

От выбора банка зависят особенности проведения рефинансирования и выгодность услуги. Нужно обращать внимание на следующие параметры:

- Условия кредитования. Необходимо учитывать процентную ставку, размер доступной суммы, срок возврата денежных средств, наличие дополнительных комиссий за обслуживание. В рекламных предложениях указывают минимальный размер переплаты и максимально доступную сумму. На практике начать сотрудничество на таких условиях невозможно. Процентная ставка будет несколько выше, а лимит рассчитают, исходя из заработной платы потенциального клиента.

- Лояльность финансовой организации. Параметр особенно важен, если у заемщика испорчена кредитная история или отсутствует возможность подтверждения дохода.

- Требования к клиенту. Банки обращают внимание на возраст гражданина, стаж работы, заработную плату и наличие имущества в собственности.

- Перечень документов. Их нужно предоставить, чтобы подтвердить соответствие требованиям.

Рефинансирование потребительского кредита: пошаговая инструкция

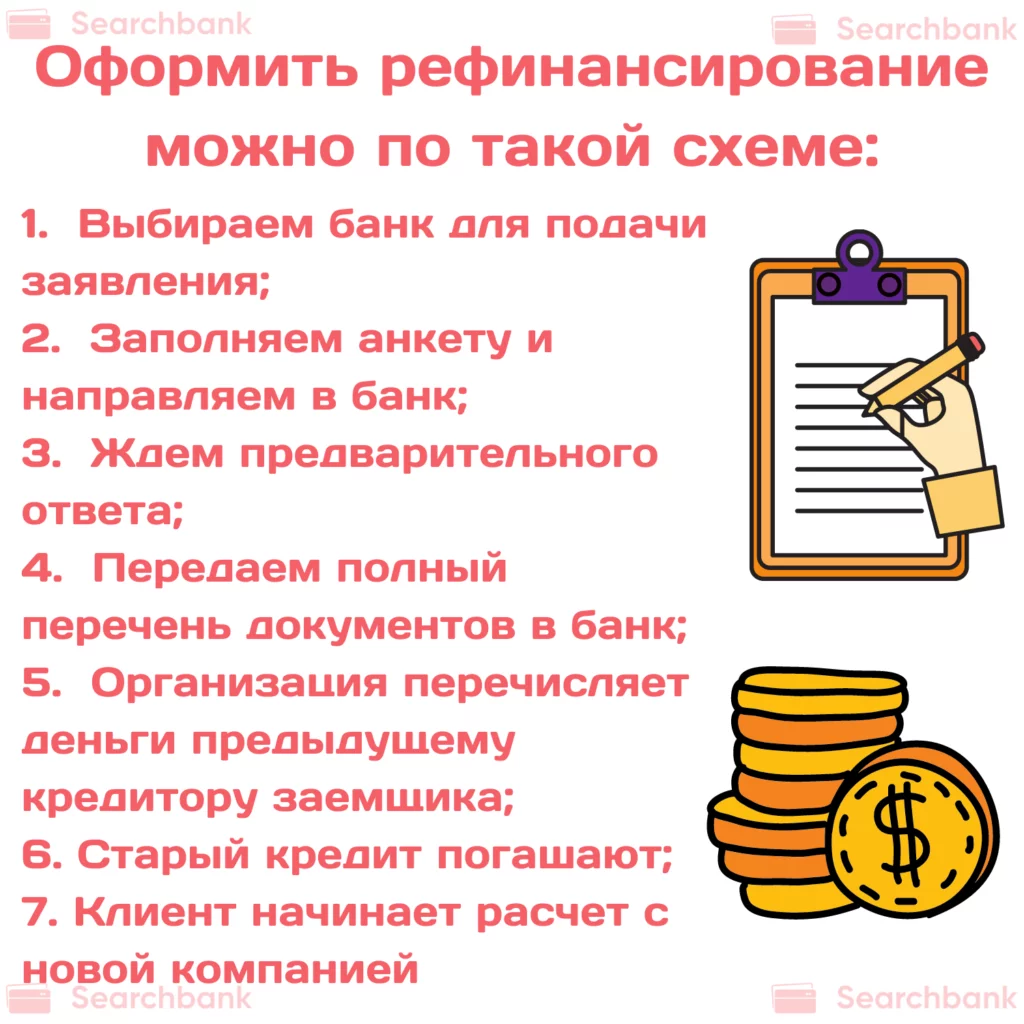

Оформление рефинансирования отличается от процедуры получения потребительского кредита. Оно сложнее и дольше. Денежные средства, выданные для закрытие текущих финансовых обязательств перед банками, наличными не предоставляют, если соглашение не предусматривает перечисление дополнительной суммы. Непосредственно сам процесс оформления проводят по следующей схеме:

- Гражданин изучает предложения по рефинансированию потребительских кредитов, выбирает банк для подачи заявки.

- Лицо заполняет анкету и направляет в банк. Популярным стало обращение через интернет. Так можно сэкономить время на личном визите в финансовую организацию, направить заявку сразу в несколько банков.

- Компания даёт предварительный ответ. Если он положительный, гражданин собирает пакет документов. Потребуется паспорт, справка из предыдущего банка о размере задолженности, кредитный договор, документация о трудоустройстве и величине заработка. Мужчины в возрасте до 27 лет обязаны предъявлять военный билет (3, англ.).

- Полный перечень документов передают в банк. Компания повторно рассматривает заявку и выносит итоговое решение. Если оно положительное, с клиентом подписывают новый кредитный договор.

- Финансовая организация перечисляет денежные средства предыдущему кредитору заёмщика.

- Кредит погашают.

- Клиент начинает расчёт с новой финансовой организацией.

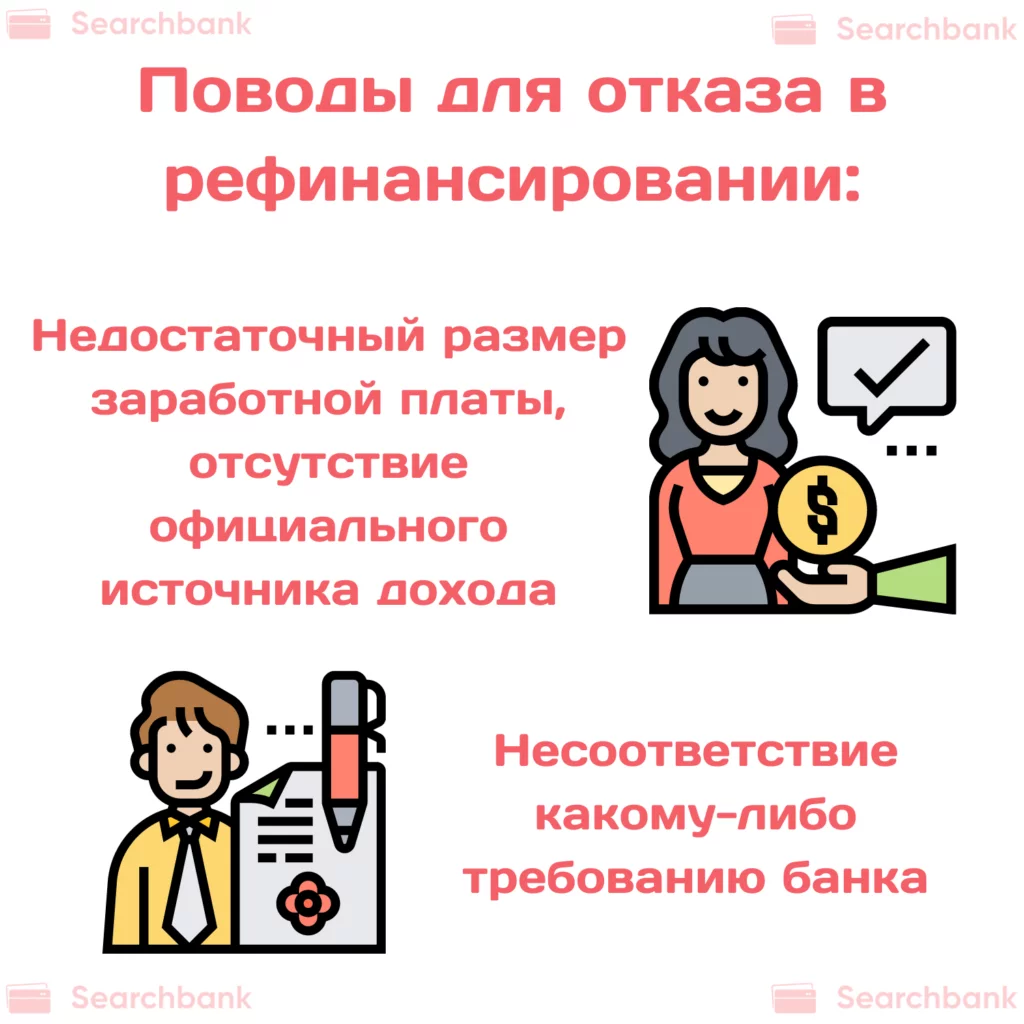

Могут ли отказать в рефинансировании потребительского кредита?

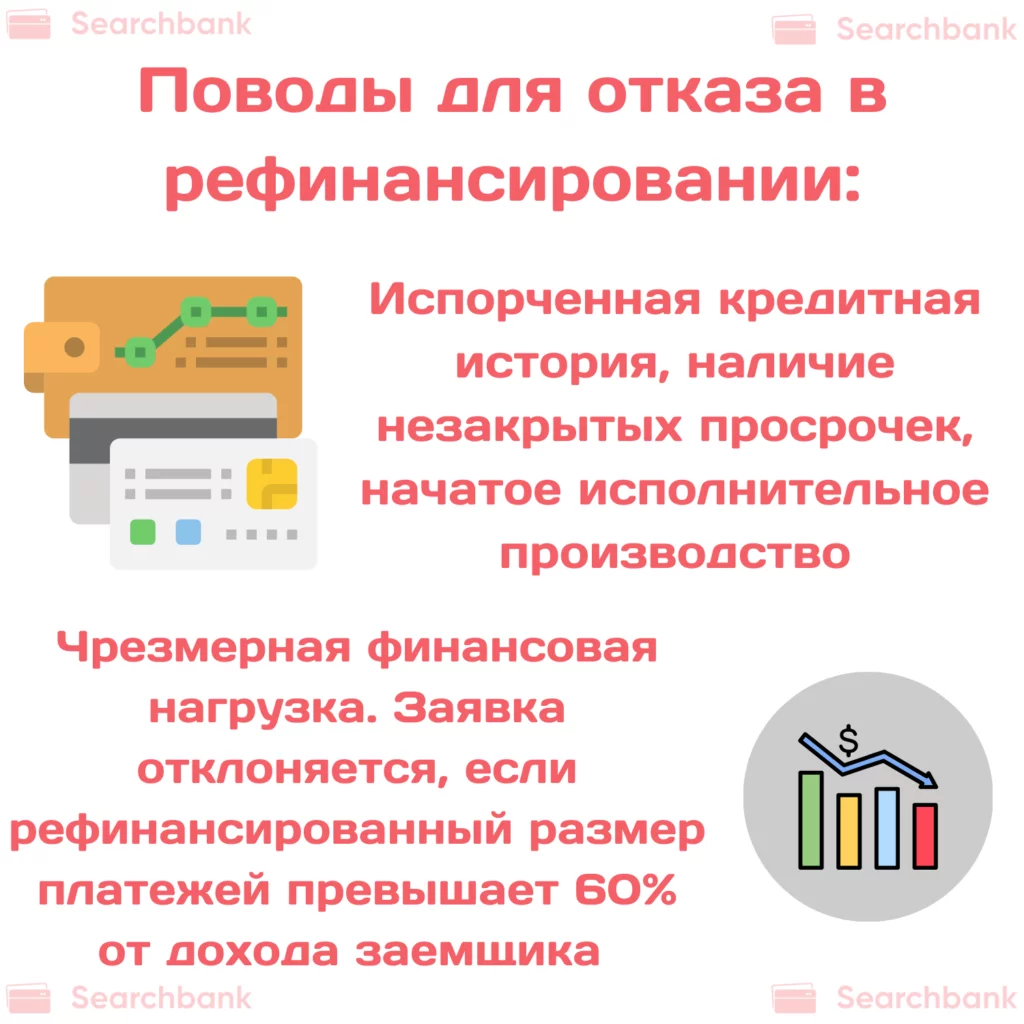

Проведение рефинансирования потребительского кредита – право банка, а не её обязанность. Поэтому компания самостоятельно принимает решение об удовлетворении требований потенциального заемщика или отклонении заявки. Организация хочет быть уверена, что денежные средства вернут своевременно. Поэтому в большинстве случаев одобряют заявки благонадежны надежных клиентов, подтвердивших платежеспособность и устойчивое финансовое положение. Поводом для отказа в проведении рефинансирования потребительского кредита могут сдать:

- Испорченная кредитная история, наличие незакрытых просрочек, начатое исполнительное производство. Использовать рефинансирование рекомендуют, если клиент осознаёт, что не справляется с обязательствами, но ещё не нарушил условия договора. Так шанс на одобрение заявки будет выше.

- Чрезмерная финансовая нагрузка. Заявку отклоняют, если рефинансированный размер платежей превышает 60% от ежемесячного дохода заемщика. Однако компания может лояльнее отнестись к клиенту, если предоставить обеспечение (4, англ.).

- Недостаточный размер заработной платы, отсутствие официального источника дохода. Однако это не всегда повод для отклонения заявки. Всё зависит от лояльности финансовой организации. Некоторые компании соглашаются учесть неофициальные источники дохода.

- Несоответствие требованиям банка. Заранее удостоверьтесь, что все особенности для начала сотрудничества соблюдены. Нарушение хотя бы 1 требования повлечет за собой незамедлительное отклонения заявки. Необходимо учитывать, что максимальный возраст заемщика принимают во внимание не на момент отправки анкеты, а на дату закрытия обязательств перед компанией.

Каждую заявку рассматривают индивидуально. Если клиент понимает, что риск получения отрицательного ответа велик, можно повысить лояльность банка с помощью привлечения поручителей, предоставления сведений о наличии имущества в собственности, передачи дорогостоящего объекта в залог.

Подводные камни рефинансирования кредита

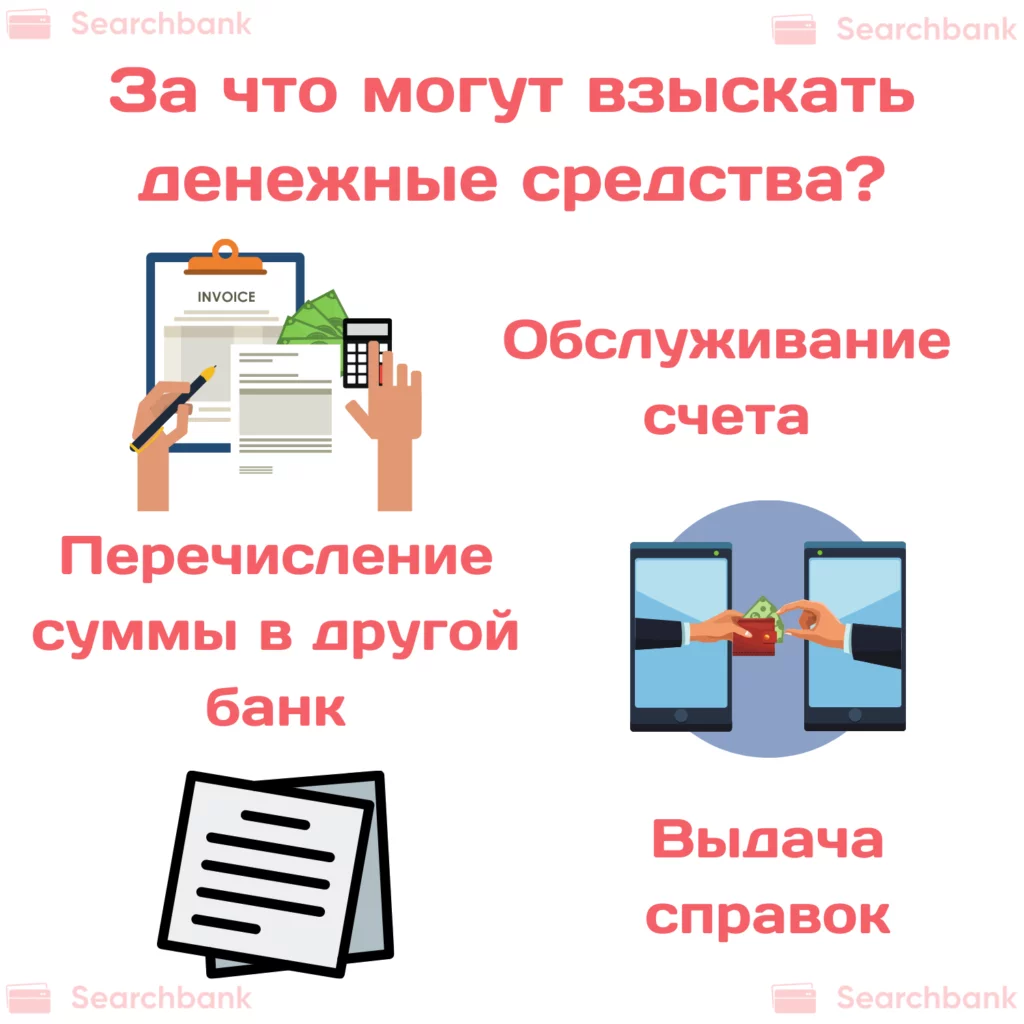

Рефинансирование потребительского кредита имеет обратную сторону. Услуга продлевает срок расчета с банком. Это приводит к начислению дополнительной переплаты. В результате повышается на стоимость потребительского кредита. Возможно возникновение дополнительных расходов. Денежные средства могут взыскать за:

- обслуживание счёта;

- перечисление суммы в другой банк;

- выдачу справок.

Проводя рефинансирование потребительского кредита, клиент вынужден тратить время на сбор документов, заполнение заявления и ожидания ответа. Иногда возникают сложности в результате воздействия человеческого фактора. Из-за невнимательности долг перед первоначальным кредитором может быть погашен не полностью. Ситуация возникает крайне редко, однако она возможна. В результате начнёт копится задолженность. В последующем её могут взыскать. Поэтому нужно обратиться в первоначальной банк и получить справку, подтверждающую факт полного расчёта. За выдачу документа также могут взимать денежные средства, поскольку гражданин уже не является клиентом организации.

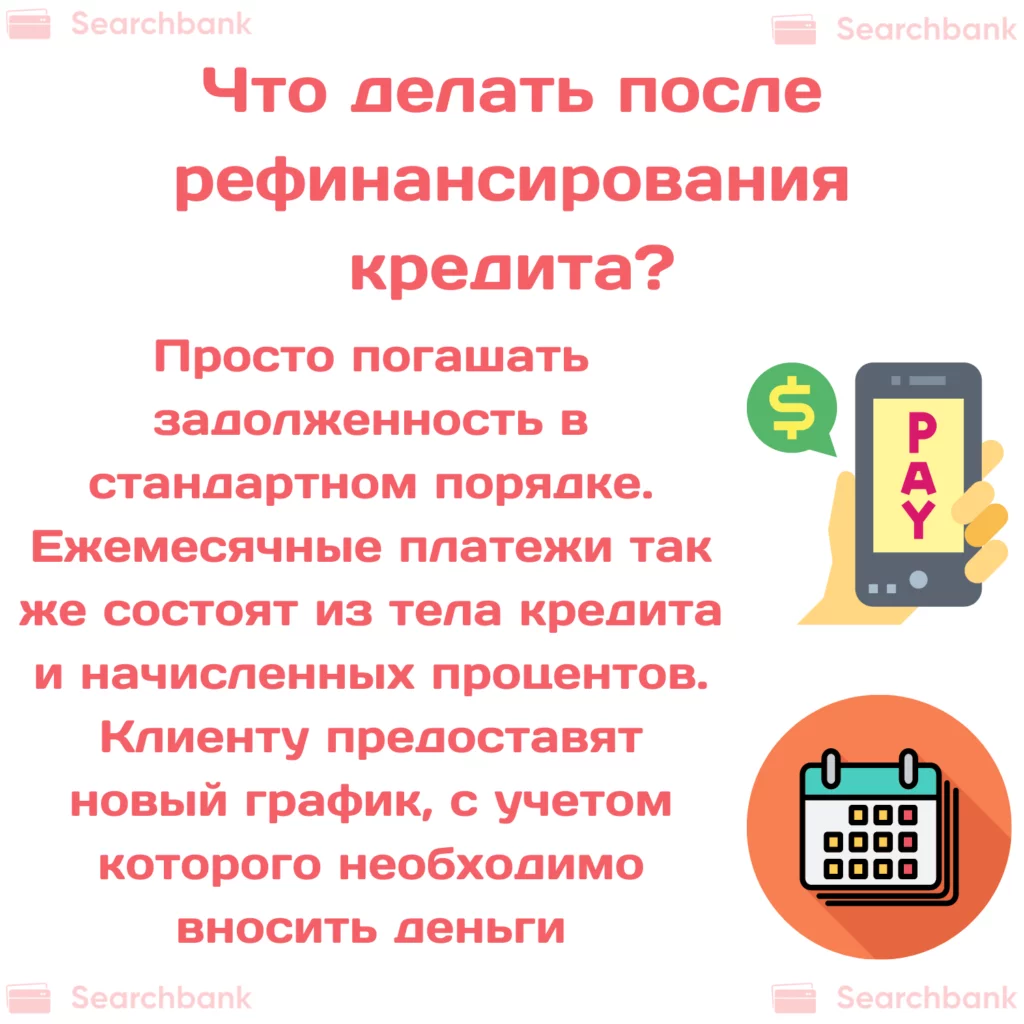

Рефинансирование кредита выполнено: как действовать дальше?

Когда деньги перечислены, гражданин обязан погашает задолженность в стандартном порядке. Для расчёта по обязательствам вносят ежемесячные платежи. Они состоят из тела кредита и начисленных процентов. Гражданину предоставят новый график, с учётом которого нужно вносить денежные средства. Если клиент пропустит платёж, начнёт копиться долг. В отношении нарушителя применяют стандартные санкции — могут взыскать пени, наложить на штраф. Поэтому нужно внимательно соблюдать график (5, англ.).

Возможно досрочное погашение потребительского кредита. Обычно при рефинансировании не устанавливают дополнительные условия проведения процедуры. Достаточно лишь обратиться в компанию, написать заявление и предоставить полную сумму для закрытия обязательств. В этом случае выполнят перерасчет, и проценты снизят.

Количество рефинансирований не ограниченно. Гражданин имеет право использовать услугу любое число раз. Однако частое переоформление кредитов может насторожить банк, и компания отклонит заявку клиента.

Автор статьи: Ларионова Наталья

Решила объединить кредит на сумму 320 000 р. в Тинькофф банке (24% годовых) и 113 000 р. от Русского Стандарта (29% годовых). Платила по графику без нарушений, поэтому проблем не должно было возникнуть. Обратилась сначала в Сбербанка. Там ставки ниже. Но получила отказ, без объяснения причины. Получаю з/п на карту Альфа-банка и решила попробовать там. Подтверждать занятость и доходы мне не пришлось. Банк предложил 433 000 р. под 17%. Никаких поручителей, страховок и прочих нюансов мелким шрифтом. Вот вам мой совет – рефинансировать в банке, на карту которого получаете зарплату или другой доход. В этом случае можно получить кредит под небольшой процент.

А мне наоборот банк, в котором я получаю зарплату отказал в рефинансировании. Решила попробовать и отправила заявку в Сбербанк через интернет. У меня было несколько просрочек, думала откажут. Но мне одобрили. Я в шоке была. Теперь я клиент Сбербанка.

А мне банк наотрез отказался менять условия. Я взяла в Хоум Кредит потреб под 14%. После у них появился кредит с гарантированной ставкой 5,9%. Сказали погасить тот и отправить заявку на новый. После согласились принять заявку на второй кредит, говорят получите деньги и погасите. И отказали. Издеваются просто!

Согласна, я тоже там брала потребительский кредит. Оформили страховку мне еще, сказали, что там откажут. В итоге через полгода они по этой программе предлагали кредит на 2% меньше. Я попросила и мне снизить. Написала заявление. Мурыжили почти месяц. В итоге отказали, без объяснения причин. Самый ужасный банк. Как выдавать, то накручивают проценты и страховки. А как пойти навстречу, то нет.

Я хотела снизить ставку по ипотеке в Росгосстрах Банке. Написала заявление в офисе, они лично не принимают. Кстати, договор действовал 4 года, просрочек небыло. Рассматривали больше месяца. Я несколько раз звонила им, думала, забыли про меня. Но нет, просили ждать и не беспокоить. В итоге отказали. Предложи только снизить размер платежа, увеличив срок до 30 лет. Конечно, нашли дурочку. Скорее бы погасить этот кредит и больше там ничего не брать.

Я рефинансировал ипотеку 2 раза не по своей инициативе. Банк предлагал после просрочек. Плохо, что составляется новое соглашение и в сумму кредита включаются пени и штрафы. Плюс увеличивают срок, чтобы проще было платить. В итоге банки получат больше процентов. Первый раз по глупости согласился увеличить срок, а второй раз отказался. Если есть возможность, лучше платить больше.

А мне отказал банк в рефинансирование, поскольку постоянно нарушал сроки оплаты. Написал им, что потому и нарушал, что взнос большой. Снизьте плиз ставку и срок можно побольше. Кризис всё таки. Фиг там, сказали что не пойдут навстречу. Второй раз правда предложили только срок растянуть. Но зачем мне это? Платеж на 300 р. уменьшиться, а переплата станет больше по процентам. На этом я много не выиграю.

Конечно, они снижают ставку только хорошим клиентам, которые исправно вносят оплату. У меня тоже были просрочки и я хотел снизить ставку, поскольку ставка рефинансирования упала. В итоге мне отказали. Но почему? Если человек всегда в срок оплачивал и из-за финансовых проблем появились просрочки, ему наоборот надо помочь. А как помочь? Снизить ставку! Но у банков логика совсем другая. А потом у клиентов закредитованность, проблемы….и виноваты не банки, а он сам!

Я рефинансировала автокредит, который надо было еще платить 3 года (всего на 6 лет оформляла). В итоге снизили ставку и убрали комиссию (30 р в месяц) за оповещения. Я очень довольна. Единственное, решение принимали почти неделю, после того, как я все документы подготовила и отнесла в банк. Так что пробуйте и не думайте, что кредиторы всем отказывают. Если вы в срок платили взносы, то проценты можно снизить и сократить переплату.