- Главная

- Как рефинансировать кредит в банке?

Как рефинансировать кредит в банке?

Содержание

- 1 Чем может быть проблемно рефинансирование для должника

- 2 В чем заключается целесообразность рефинансирования

- 3 Рефинансирование на карточку или наличными – как быть?

- 4 Какие подводные камни может скрывать рефинансирование

- 5 Популярные направления с применением рефинансирования

- 6 Краткий итог по обсуждаемой теме

Рефинансирование кредита – это возможность сохранения кредитной истории, изменение условий платежа в части порядка и размера.

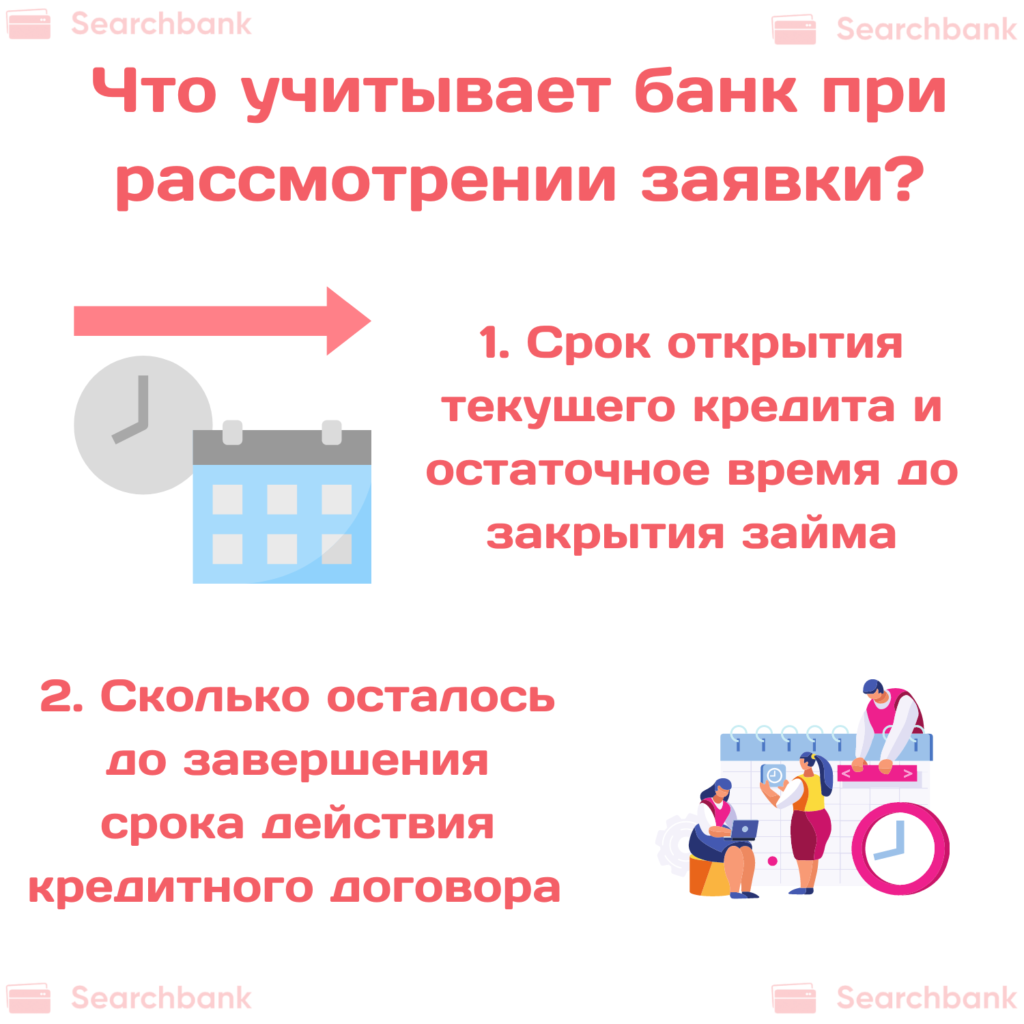

При рассмотрении заявки банк учитывает:

- Срок открытия текущего кредита и остаточное время до закрытия займа – не нужно бежать в другой банк за рефинансированием спустя месяц после оформления кредита, так как однозначно последует отказ.

- Если до завершения срока действия кредитного договора остается пару месяцев. Исключением является документальное подтверждение возникновения обстоятельства, повлекшего необходимость прибегнуть к рефинансированию активного займа.

- Сумма рассматриваемого кредитного обязательства – долг в сумме до 20 тыс. руб. зачастую не рефинансируется, равно как ипотечный жилищный кредит в размере задолженности менее 500 тыс. руб. на момент обращения за перекредитованием. Для финансовой организации подобная ситуация может указывать на недобросовестность клиента или же быть экономически нецелесообразной.

- Наличие под залог кредита собственности – имущественное обременение является подстраховкой для обеспечения возврата долговых денежных средств. Отсутствие у клиента права распоряжения недвижимым имуществом или законных полномочий на владение автотранспортом уменьшают шансы оформить рефинансирование.

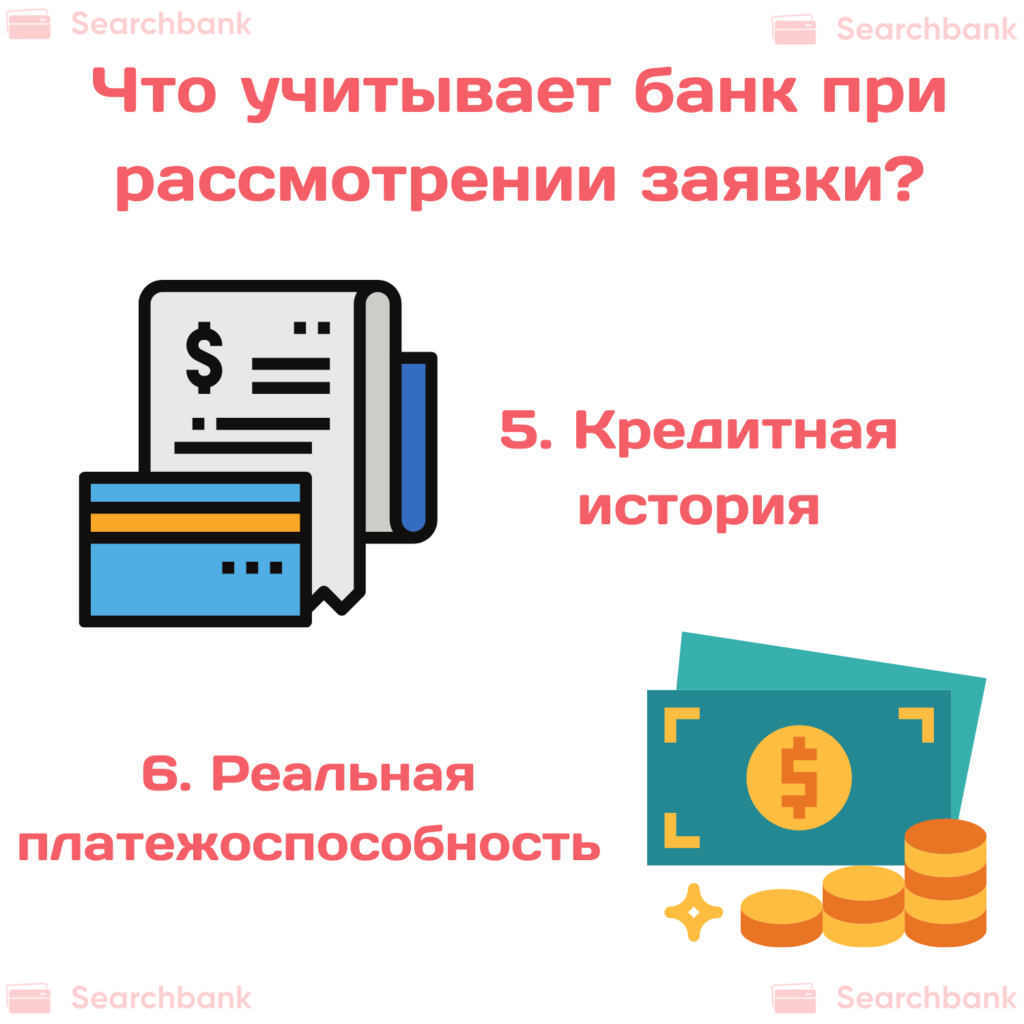

- Просматривается кредитная история – нерадивый кредитный «перебежчик» быстро определяется финансовыми экспертами. Своевременное погашение задолженности по текущему займу в течение полугода является плюсом в карму.

- Реальная платежеспособность играет ключевую роль при рассмотрении анкеты заявителя на рефинансирование.

Физическое лицо может удачно манипулировать кредитующим банком, если предполагает отказ на перекредитование. Действующий договор можно погасить досрочно, после чего перейти в конкурентное финансово-коммерческое учреждение. Банки не должны терять своих клиентов и всячески выстраивать долгосрочные отношения. Если клиент изъявляет желание на рефинансирование, чтобы платить по текущему кредиту меньше или, руководствуясь иными соображениями, тогда банку необходимо дать заемщику «зеленый свет».

Чем может быть проблемно рефинансирование для должника

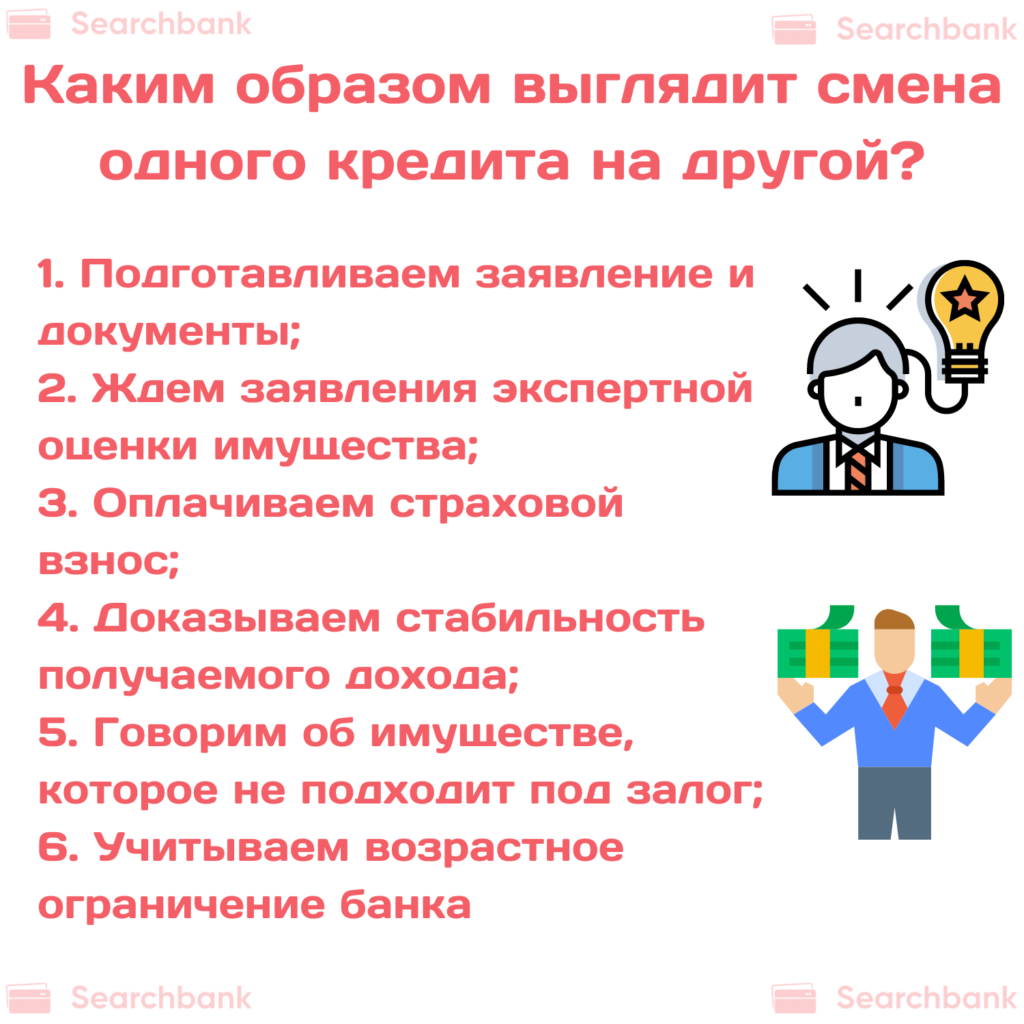

Следует понимать, что обращение в другой банк – это повторная процедура кредитования, только с более расширенными требованиями (1, англ.). Рассмотрим, каким образом выглядит смена одного кредита на другой:

- Подготовьте заявление на рефинансирование и перечень документов;

- Заявляется экспертная оценка залогового имущества на момент оформления долгового обязательства, а это плюс дополнительные затраты;

- Получение займа по условиям договора обязует клиента уплатить страховой взнос, а также комиссию за обслуживание;

- Заново документально доказывается стабильность получаемого дохода заявителя и членов его семьи – этот пункт изучается банком особенно скрупулезно;

- Имущество, находящееся под бременем действующего кредита, уже не может быть залогом вторично, поэтому ситуация по этой части значительно усложняется;

- Жизнь не стоит на месте, а соответственно и годы заемщика летят – банки имеют возрастные ограничения и пару лет «за пределом» уже испортят перезаемщику всю картину.

В чем заключается целесообразность рефинансирования

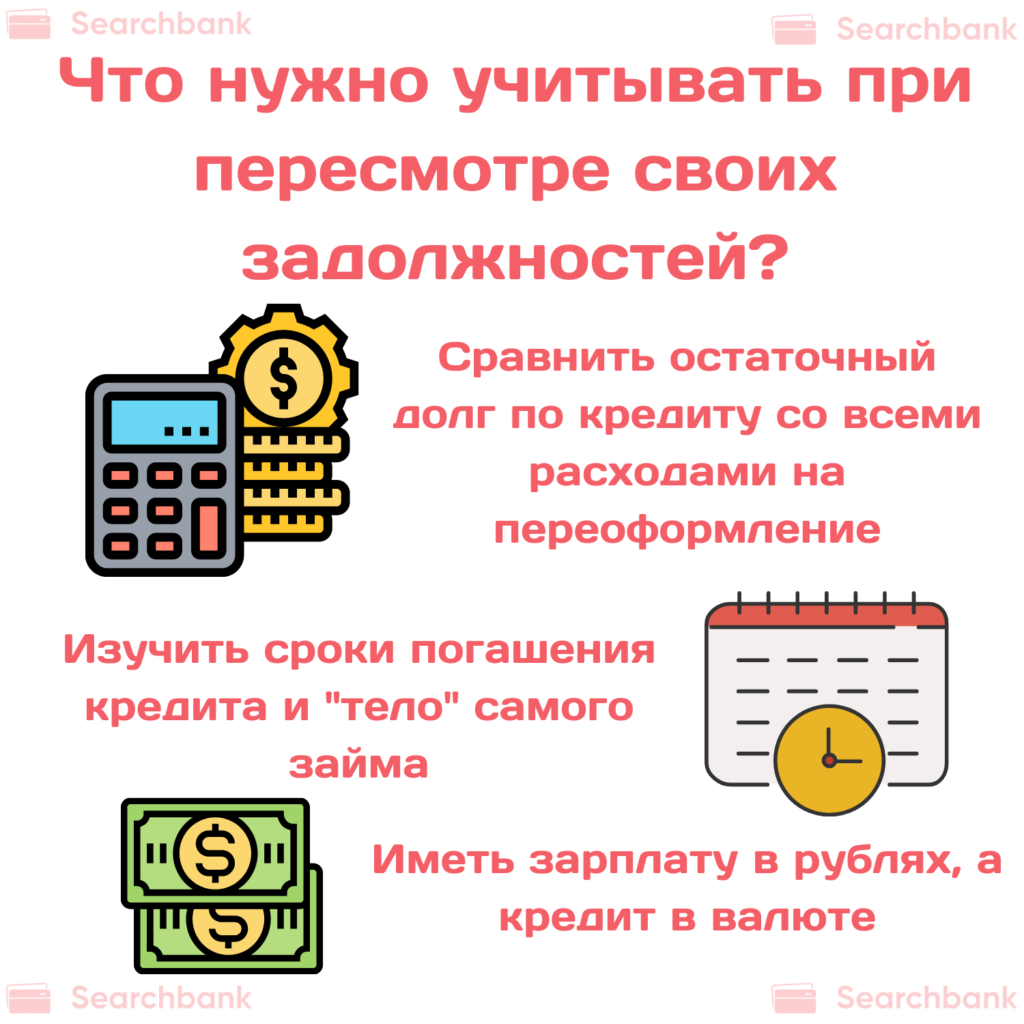

Не посвященный в нюансы рефинансирования человек самостоятельно не сможет разобраться, чем ему конкретно может быть экономически полезно это самое перекредитование. Профильные аналитики размещают обобщающие данные, указывая на признаки общего характера по части выгоды рефинансирования.Чтобы пересмотреть собственную финансовую задолженность, следует учесть ряд резонных пунктов, а именно:

- Сравнить остаточную сумму по кредиту с совокупностью расходов на переоформление иного финансового продукта. Выгода должна отражаться в солидной цифре, а если дело обстоит не совсем заманчиво – лучше обойтись без ненужных действий.

- Внимательно изучите сроки погашения кредита и «тело» финансового займа. Первые годы должник выплачивает сумму банковских процентов, а далее «чистый» размер займа. Далее задайтесь вопросом – выгодно ли рефинансирование с вторичной оплатой банковского дохода?

- Иметь зарплату в рублях, а кредит в валюте – над этим нужно задуматься и основательно. Плавающий курс практически пожирает выплаты и все глубже затаскивает в долговую яму, поэтому лучше воспользоваться рефинансированием, чтобы перейти на национальную валюту.

- Пользуясь кредитами сразу в нескольких банках, гораздо проще в плане контроля свести все ниточки в один клубок, образно говоря. Платить регулярные взносы по кредиту, не допуская просрочек, эффективнее на условиях перекредитования и сбора денежных займов в одном месте.

- Прежде, чем оформить новый кредит, необходимо взвесить, какую сумму займа взять в банке. Излишний размер кредита возложит на заемщика и больший размер уплаты по процентам. Стоит ли в таком случае шкурка выделки?

Рефинансирование на карточку или наличными – как быть?

Каждый случай должен рассматриваться индивидуально. Клиент сам решает, каким образом поступить и банковский сотрудник не посоветует правильный вариант, поскольку служащий заинтересован в получении банковских комиссий. В данном случае все зависит от финансового планирования физического лица, решившегося на перекредитование.

Безналичный денежный перевод по условиям рефинансирования освобождает клиента от излишней суеты и беспокойства за сохранность денег. Вместе с тем нет дополнительных расходов касаемо снятия наличных средств с карты в банкоматах других коммерческих структур. Без крайней надобности получения «живых» денег лучше заключить договор, предварительно оговорив зачисление займа на банковскую карточку.

Какие подводные камни может скрывать рефинансирование

Экономить на банковских кредитах всем хочется, но, к сожалению, не у всех это выходит. Стандартный кредитный договор имеет однотипные условия предоставления займа с разницей в процентной ставке рассматриваемой кредитной организации. При возникновении у должника неких обстоятельств или, быть может, клиент просчитал экономически выгодным решение оформить рефинансирование, далее разворачивается уже другая история.

Программа перекредитования, на первый взгляд, позволяет развязать руки должнику в момент сложившихся финансовых трудностей, чтобы избежать плохой кредитной истории и проблем с погашением задолженности по кредиту. Данная банковская услуга в априори не должна иметь никаких подвохов. А если ли они на самом деле? По сути, денежные средства второго кредита закрывают старый долг в стенах того же банках или внешней финансовой организации.

Процедура рефинансирования предусматривает перекредитование долгов на длительный период времени, а это в расчет берутся годы и даже десятилетия, если речь идет о покупке жилой недвижимости. Когда процентные ставки в соотношении двух сравниваемых кредитов разнятся в пределах до 5% — смысла в рефинансировании нет с экономической стороны. Больший разрыв даст возможность должнику выровнять свое кредитное состояние из шаткого положения в стабильно ровное, не без выгоды (2, англ.).

Многим уже известно, что банки просчитывают вероятность досрочного погашения клиентом кредита. Условия договора расставят все точки над «и», а вполне вероятна сумма штрафа за этот «маневр». Рефинансирование может из благих помыслов переобразоваться в серьезную головную боль, а также ударить по кошельку с ракурса, откуда совсем и не ожидалось.

Всегда следует учитывать, какой тип оплаты платежей по кредиту применяется – аннуитетный или дифференцированный. В первом случае банковский процент раскидан на количество ежемесячных платежей по спадающей прогрессии. Второй вариант предусматривает начисление процентов на остаточную сумму кредитного займа. Важно правильно взвесить, чтоб не потерять в деньгах и желание сэкономить не возымело обратное действие.

Популярные направления с применением рефинансирования

Зачастую к рефинансированию прибегают, когда существует ипотечный кредит на жилье. Должник в силу различных обстоятельств столкнулся с финансовыми трудностями и обратился в банк, чтобы честно озвучить временные финансовые трудности. Человек поминает, что квартира или дом, в котором он проживает, является залогом по кредиту. Ведь совсем не хочется остаться в один момент без крыши над головой, возыметь проблемы с судами и погрязнуть в огромных долгах.

Хорошая машина стоит больших денег, а накопить достаточную сумму по покупку авто класса люкс нет терпения. Тогда всплывает на горизонте волшебное слово «кредит» и счастливый обладатель нового автомобиля уже наматывает первый километраж дорог. В какой-то момент «разразится гром» и обстоятельства сложатся таким образом, что потребуется рефинансирование существующего автокредита. Пересмотр кредитной нагрузки правильное решение, если все правильно взвесить (3, англ.).

Популярно рефинансирование и в бизнес-сегменте, когда начинающий предприниматель на старте своей деятельности буквально обрастает со всех сторон кредитами. Малый бизнес именно так и строится, а иногда и государство разрабатывает специальные программы кредитования под эти цели. Но приходит час и независимо от экономического успеха компании сумма по возмещению действующих кредитов, мягко говоря, становится неудобной. Причины могут быть самыми разными, но выход один – рефинансирование.

Краткий итог по обсуждаемой теме

Никогда не надо спешить, чтобы не принимать финансово «провальных» решений. Каждый человек вправе самостоятельно распоряжаться личными денежными средствами, равно как и добровольно возлагать на себя долговые обязательства. Рефинансирование относится к коммерческому инструменту нивелирующего уровня, то есть главная задача – выровнять экономические отношения между банком и клиентом (4, англ.). Заемщик может свободно заявить о своем шатком денежном положении, чтобы не оказаться в более плачевном кредитном состоянии.

Лучше несколько раз взвесить все «за» и «против», нежели потом жалеть о содеянном, но кредитный поезд уже не поедет в обратном направлении. Если в данном вопросе трудно разобраться самостоятельно, как же быть, лучше воспользоваться услугами компетентной особы. Экспертное мнение по поводу необходимости рефинансирования поможет прояснить ситуацию, чтобы спокойно перешагнуть на другую кредитную ступень.

Автор статьи: Савицкая Алёна

Недавно только рефинансировала ипотеку. Брала в ВТБ несколько лет назад под 10,75%. Сейчас же ставка рефинансирования снизилась, поэтому пошла в банк, чтобы они исходя из новой ставки снизили мне ипотечную. Заявление приняли и рассматривали почти 2 месяца. В итоге сказали, что все хорошо и могут предложить 9,9%. Ну я согласилась) Подписала соглашение и получила новый график. Так что, кто оформлял ипотеку несколько лет назад, то смело бегите в банк и требуйте снижения ставки.

Спасибо, слышала, что можно просить меньшую ставку, если ставка рефинансирования уменьшилась. Думала что банки посылают. А нет, все намного позитивнее. Благодаря вашему отзыву тоже буду пробовать и обращаться в Альфа-банк, чтобы пересмотрели ставку по автокредиту. Надеюсь, все получится.

Круто! Так и хочется сказать: а разве так было можно сделать? Хотела просто изменить условия по ипотеке, сократить срок, чтобы быстрее погасить. Но теперь буду просить и ставку снизить. Я никогда не нарушала условия, страховки все купила. Буду очень злится, если они мне откажут.

Перекредитовываться нужно, тем более, если по договору высокая ставка. Я брала автокредит по двум документам. В итоге КредитЕвропаБанк зарядил 27% годовых. Выбора небыло, тогда работала не официально. Спустя месяц устроилась на работу и через 3 месяца стала искать новые условия. Одобрил Русский Стандарт под 17%, Сбербанк отказал. Оформила рефинансирование в Русском Стандарте. Деньги они не давали, а перевели на кредитный счет в КредитЕвропаБанк.

Мне рефинансирование предложил сотрудник банка, после того, как несколько месяцев не вносил оплату по автокредиту. Честно – выбора у меня небыло. Мне предложили увеличить срок. Ставка осталась такой же. Но плюс запросили поручителя. Попросил жену быть поручителем. В итоге мне оставалось платить 2 года, а пересмотрели договор на 5 лет. Как будто опять оформил кредит. Переплата в итоге стала аховая. Не получается платить большими взносами, чтобы быстрее его закрыть. Но лучше так, чем терять машину. Я наслышан, что банки забирают машины и продают из-за суммы долга и клиенту не возвращают ничего.

Я слышал, что можно рефинансировать кредиты, если ключевая ставка меньше той, которая действовала на дату оформления кредита. Решил проверить. Подал документы в Сбербанк и написал заявление. Рассматривали долго, больше месяца. Снизили меньше чем на процент. Конечно не фантан, но хоть что-то. Я, если честно, думал что откажут. Сейчас думаю попробовать обратиться в другой банк и оформить кредит, для погашения в Сбербанке. Посмотрим, что из этого выйдет.

Я менял условия по ипотеке. В остальных случаях, считаю, нет смысла этого делать. Лучше погасить и забыть. Особых проблем не возникло. Нашел банк, который предлагал на 6% ставку ниже. Подал заявку, и все одобрили. Дальше подготовил документы, подписал. Дальше банк погашал мою ранее взятую ипотеку. Я только подписывал документы и делал, что мне говорили. Единственный нюанс – после оформления ипотеки я поменял работу на более оплачиваемую + у меня небыло просрочек. Так что если вы порядочный заемщик, то все сложится хорошо.

Рефинансировал кредит от безысходности. У меня был автокредит. Моя компания закрылась, и я стал искать хорошую работу. Жили за з/п девушки. Почти год не мог найти хорошую работу, а девушка стала бузить, что все тянет, хотя я помогал по дому. В итоге ушла, и платить мне каждый месяц за машину стала нечем. Пару месяцев просрочки и банк предложил вернуть кредит или машину. После спросил, если рефинансируем, сможете платить. Пошел таксовать на своей иномарке, и изменили мне срок опять на 5 лет. Я посчитал, переплата была большая. Через год машина стала постоянно ломаться, по нашим-то дорогам. В итоге еле продал и погасил кредит. Так что рефинансирование мне не особо помогло, надо было тогда отдавать машину, раз вторая половинка так подвила и не могла дать мне еще времени на поиски хорошей работы.

Я обращалась в банк, чтобы изменить срок по договору, когда потеряла работу, и платить прежние платежи было сложно. Без проблем изменили срок. Но ставку просила уменьшить, мне отказали. Кстати, общалась в Восточный. В итоге так расстроилась, что решила отправить заявку в Альфа-банк на рефинансирование. Они одобрили и ставку предложили на 5% меньше. Я пошла в Восточный, и с гордо поднятой головой запросила выписку для Альфы. Но тут менеджер предложила еще раз отправить заявку на изменение условий. При этом она уверяла, что буквально пару дней, и я получу решение. В итоге они предложили ставку на 3% меньше, что меня не устроило, и я все равно ушла в Альфа.

Плохо, что банки по телевизору рекламируют новые кредиты и ни слова о том, что можно изменить условия по ранее полученному, если ставка рефинансирования упала. Вот только сейчас узнала, что такое есть. Я брала ипотеку 7 лет назад. Ставки сейчас намного ниже. Плачу взносы всегда исправно, ни одной просрочки. В итоге банк ни разу не продолжил сам получить новую льготную ставку. Итог – все нужно узнавать и добиваться самой! Автор, спасибо за информацию. А всем остальным за полезные комментарии.

Я в Райффайзенбанке рефинансировал потребительский кредит, через год после оформления, без проблем. Буквально несколько дней и ставку мне снизили почти на 1%. Срок такой же остался. Причем заявку отправил через личный кабинет. Все быстро и просто. Самый крутой банк, который за свои деньги клиентам предлагает действительно качественный сервис.

Я не знаю, но мне Райффайзенбанк отказал. Одна просрочка только была, задержали з/п при самоизоляция. Просила пойти навстречу, даже слушать не хотят. Сейчас думаю обратиться в другие банки и перекредитоваться. А что за качественный сервис? В офисе ждала минут 15 своей очередь, жара, даже кулера там нет.

У меня автокредит уже 3 года. Сейчас вот ищу способы, как изменить ставку. Статья реально ценная. Почитав отзывы, понимаю, что банки одобрят, меняют условия. Буду пробовать.

Я сама просила рефинансировать потребительский кредит. Альфа-банк дал согласие, но только с поручителем. При этом попросил привлечь поручителя, который официально работает. При рефинансировании кредитный договор не меняли, а просто составили дополнительное соглашение, где прописали новые условия и график погашения. В итоге я переплатила, но в нужное для меня время снизила финансовую нагрузку.