- Главная

- Как не платить кредит банку?

Как не платить кредит банку?

Содержание

- 1 Причины утраты платежеспособности

- 2 Как не платить кредит законными способами

- 3 1. Переговоры с банком о пересмотре действующих условий

- 4 2. Использование страховки

- 5 3.Оформление банкротства

- 6 4. Приобретение долга третьим лицом

- 7 5. Обращение в антиколлекторскую компанию

- 8 Истечение срока давности

- 9 Что может ждать заемщика при отказе от выплаты кредита?

Есть законные способы не платить за кредит банку. Если возможности платить действительно нет, то кредит можно списать, закрыть. В этой статье мы рассмотрим, по каким причинам можно не платить по кредитным договорам, какие для этого есть законные основания.

Причины утраты платежеспособности

Исполнение обязательств может быть прекращено из-за следующих обстоятельств:

- Потеря работы не по инициативе клиента – в этом случае заемщик обязан предоставить документальное подтверждение факта увольнения, в котором нет его вины. Это может быть сокращение персонала или ликвидация организации.

Важно: кредитор обращает внимание на то, отметился ли заявитель в центре занятости, о чем имеется соответствующая пометка в трудовой книжке.

- Уход в декретный отпуск с соответствующим уменьшением ежемесячного дохода – клиенту необходимо предоставить документ, подтверждающий возникновение права на особые условия выполнения обязательств (свидетельство о рождении). Далее остается оформить заявление на пересмотр параметров сделки и предоставление кредитных каникул. В отдельных случаях банк может пролонгировать действующий договор с продлением срока действия и уменьшением текущих взносов (1, англ.).

- Утрата трудоспособности, крупные расходы на лечение –заемщик предъявляет кредитору копию истории болезни или медицинское заключение специальной комиссии.

- Инициация процедуры банкротства – при наступлении этого случая банк приостанавливает начисление процентов, штрафных санкций и пеней за неуплату. На время действия статуса клиент освобождается от всех платежей. В зависимости от достигнутого соглашения часть долга может быть списана, а остаток рефинансирован и заявлен к уплате по новому приемлемому графику.

Как не платить кредит законными способами

Экономический кризис, который затронул почти каждую российскую семью, диктует новые правила решения финансовых проблем, в том числе в сфере кредитных отношений с банками и МФО. Каждый решает для себя, к какому способу прибегнуть. Все они легитимны и проверены на практике. Итак, рассмотрим их подробнее.

1. Переговоры с банком о пересмотре действующих условий

Вопреки общему мнению, кредитор вовсе не заинтересован в том, чтобы поставить должника в безвыходное положение. Напротив, кредитные организации охотно идут на переговоры, будучи заинтересованными в урегулировании вопроса мирным путем. Банкам и МФО невыгодно «раздувать» конфликт по каждому факту неисполнения долговых обязательств. Это хлопотно, затратно и неэффективно. Поэтому при обращении клиента большинство компаний охотно пойдут на уступки и пересмотрят размер и график платежей, особенно при небольшой сумме задолженности. В этом случае может быть предложен один из следующих вариантов:

- кредитные каникулы – срок выплаты переносится на определенный период, оговоренный новыми условиями в дополнительном соглашении к действующему договору;

- реструктуризация долга – тот же пересмотр текущего графика платежей с пролонгацией кредитного договора, только заемщик продолжает вносить платежи в меньшем размере;

- в отдельных случаях банк может предложить индивидуальные условия, исходя из договоренности с клиентом, например, выплату одних процентов с переносом даты погашения основного долга или уменьшение действующей процентной ставки.

2. Использование страховки

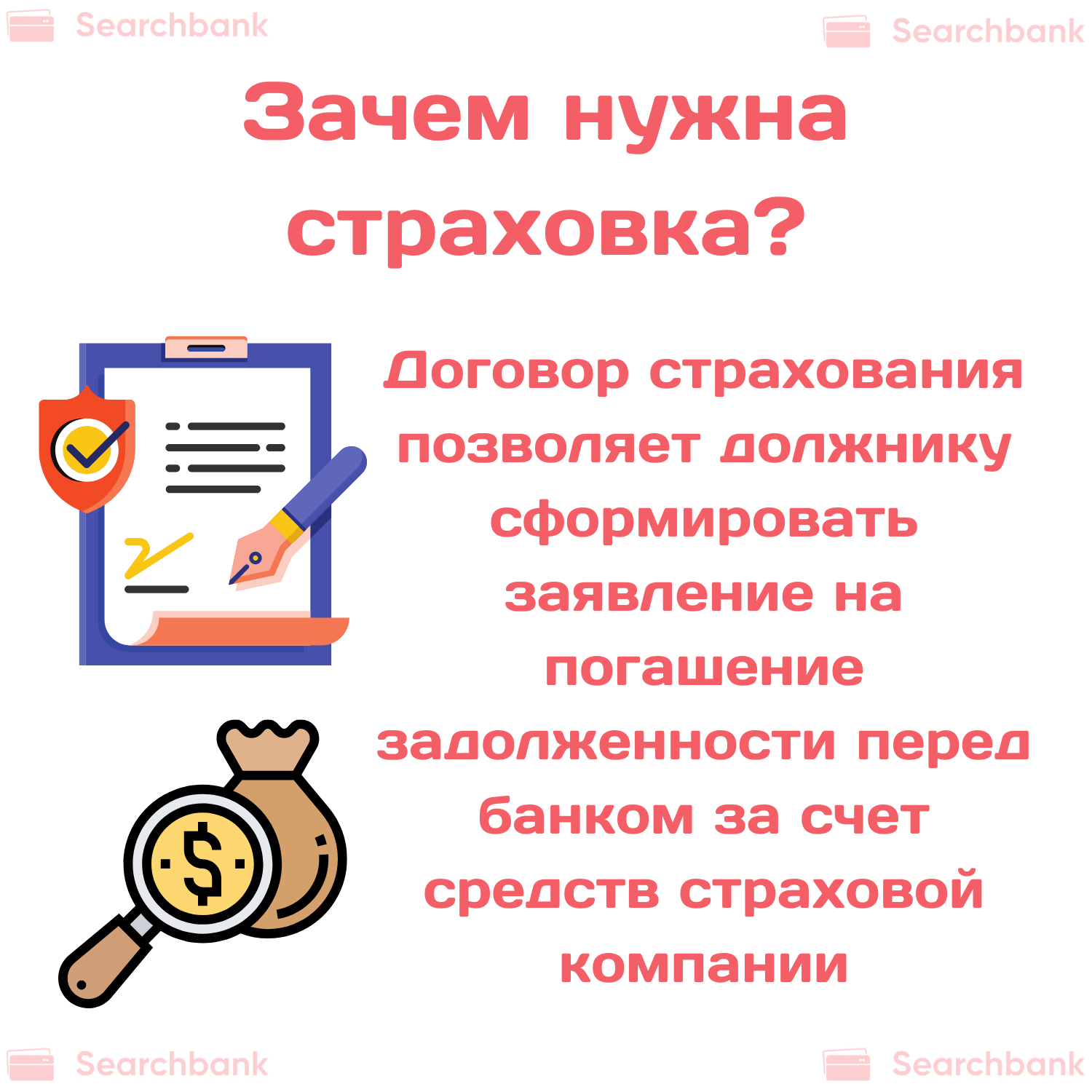

Если при получении кредита был оформлен договор страхования, то должник имеет полное право сформировать заявление на погашение задолженности перед банком за счет средств страховой компании. Однако причина, по которой его платежеспособность ухудшилась, должна подходить под один из страховых случаев, описанных в приложении к договору. В противном случае страховщик откажет в возмещении (2, англ.).

3.Оформление банкротства

Банкротство или несостоятельность гражданина означает признание судом его неспособности производить выплаты по своим кредитным обязательствам в ближайшие 5 лет.

Процедура признания клиента банкротом может длиться несколько месяцев и обойдется примерно в 100 тыс. рублей, учитывая юридическое ведение сделки от подачи заявления до вынесения решения суда.

Основной закон, регулирующий этот процесс – ПА № 127-ФЗ от 26.10.02 г., согласно которому гражданин, имеющий долг свыше 500 000 рублей и более 3 месяцев его не выплачивающий, может оформить заявление о признании своей несостоятельности через суд. Для удовлетворения ходатайства заявитель не должен иметь ликвидное имущество, кроме основного жилья, если оно не находится в ипотеке. Также заявление должно быть подано в течение 30 дней после того, как должник понял, что не в состоянии исполнять кредитные обязательства.

4. Приобретение долга третьим лицом

Довольно частая практика в российской банковской системе – переуступка прав требования по проблемным кредитам. Поэтому можно заключить договор со специальной организацией, которая выкупит долг у заимодавца. Конечно, в этом случае возвращать его все равно придется, но в значительно меньших размерах.

5. Обращение в антиколлекторскую компанию

Если переговоры не увенчались успехом, страховая компания отказала в выплате, а оформление банкротства нецелесообразно – самое время обратиться к кредитному юристу.

Эти специалисты берут на себя всю работу с кредитором, помогая не платить заем и оставаться при этом в пределах действия правового поля.

Обычно их услуги требуются на этапе, когда в дело вступает коллекторская служба или банковский отдел по взысканию задолженности. Должника начинают беспокоить постоянные телефонные звонки с напоминанием о непогашенном долге. Могут использоваться и другие методы устрашения.

Кредитный юрист, как правило, действует по следующему алгоритму:

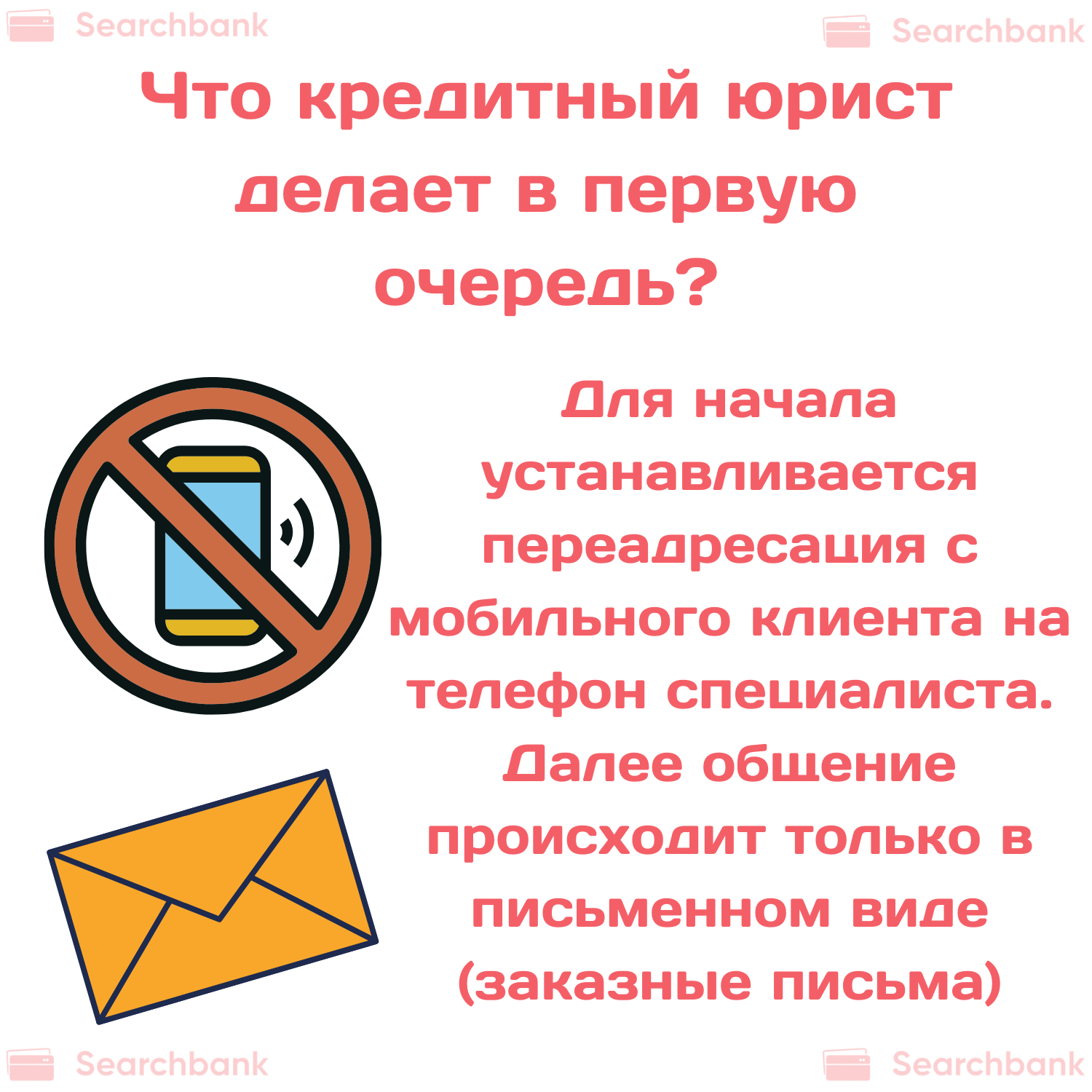

- Установка переадресации с мобильного клиента на телефон специалиста. При этом сам должник прекращает все взаимоотношения с другой стороной, в том числе ведение любых переговоров. Все общение происходит исключительно в письменном виде путем направления заказных писем или с курьером под расписку (3, англ).Это позволяет уже на этапе досудебного разбирательства занять выигрышную позицию по отношению к взыскателю, который понимает, что клиент юридически подкован и обычные методы давления на него не подействуют.

- Обращение в суд. Здесь юрист может сыграть на опережение, подав первым в суд на кредитора с требованием исполнения прав клиента и предоставления полного пакета документов. В современной банковской системе почти 90% кредитных договоров противоречат законодательству, то далее следует подача иска о расторжении договора или признания его незаключенным.

Важно: согласно ст.808 ГК договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает 10 000 руб. А если заимодавец – юридическое лицо, то независимо от суммы.

Это первое, что надо сообщить взыскателю, напоминающему о займе, полученному в режиме онлайн, то есть без письменного оформления сделки. Если кредит выдан в удаленном формате, что часто практикуется МФО, то рычаги воздействия на штрафника отсутствуют. Учитывая же, что и суммы по такой схеме обычно выдаются минимальные, можно смело игнорировать звонки и письма настырных взыскателей, поскольку кредитор больше потеряет, пытаясь вернуть эти заемные средства.

Само инициирование судебного разбирательства, даже если нужные лазейки в законе не найдены, уже дает понять, что клиент настроен серьезно и не боится вступить в такую форму состязательного процесса.

- Исполнение решения суда. Если решение вынесено не в сторону должника, то положение последнего все равно выигрышнее, поскольку решением зафиксирована к уплате конкретная сумма, на которую кредитор уже не имеет право начислять проценты и штрафы. На добровольное погашение дается пять дней, после чего в дело вступают приставы, с которыми также можно договориться о возврате долга удобными платежами.

Истечение срока давности

Не все это знают, но у кредитных обязательств есть срок давности, по истечении которого заимодавец не имеет право требовать уплаты долга. Этот срок составляет 3 года (4, англ.).

По окончании указанного периода кредитный договор считается обычной доказательной базой самого факта существования кредита, утратив юридическую силу. Однако законом не запрещено взыскателям продолжать звонить и писать должнику. Если же кредитор все же подаст в суд, то благодаря истекшему сроку давности шансы выиграть процесс значительно повышаются.

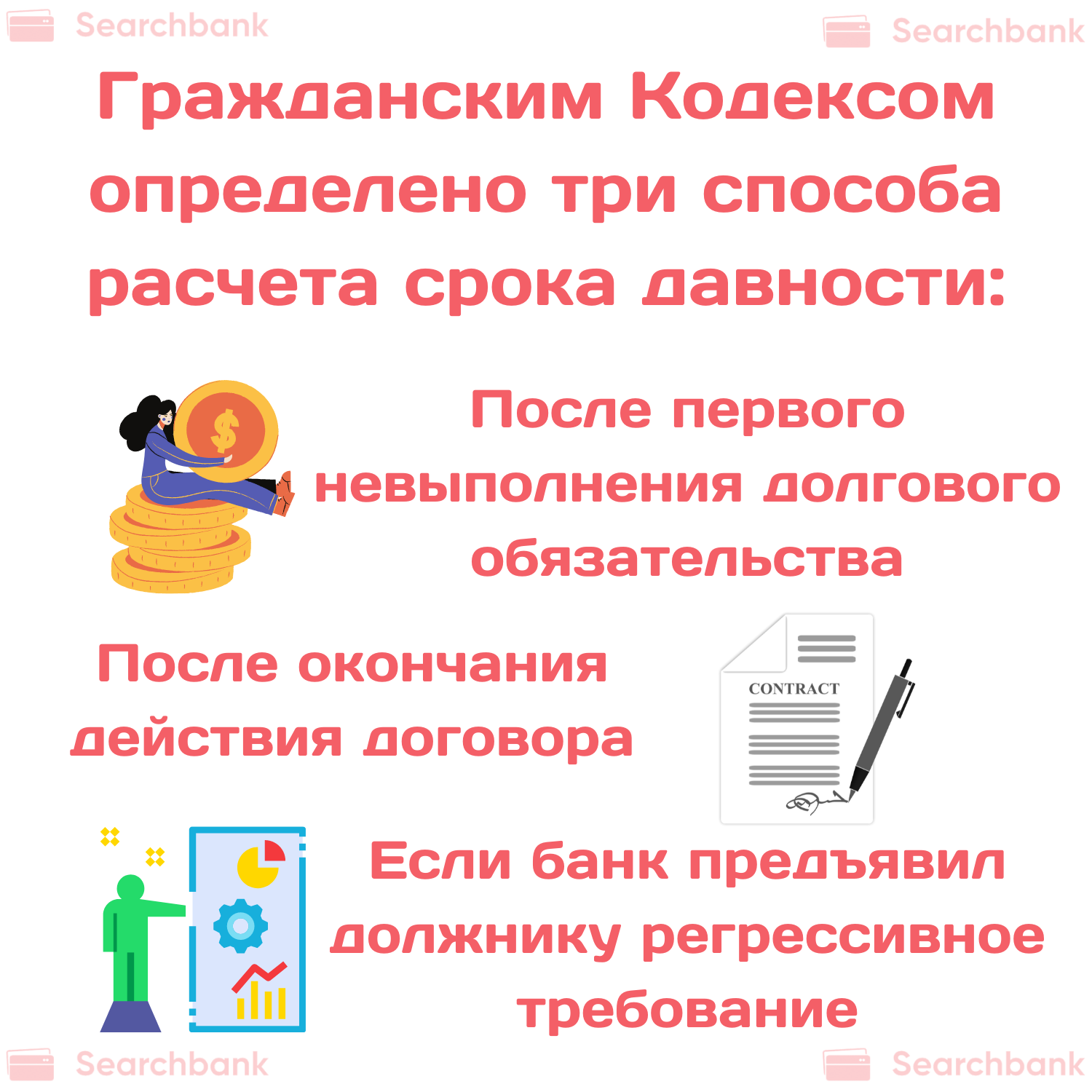

Гражданским Кодексом определено три способа расчета этого значения:

- после первого невыполнения долгового обязательства;

- после окончания действия договора;

- если банк предъявил должнику регрессивное требование, то отсчет для определения срока давности начнется со дня вынесения решения о выплате регресса.

Для кредитных организаций наиболее выгоден второй вариант исчисления. Поэтому грамотные юристы при составлении кредитного договора прописывают ссылку на определение исковой давности именно по этой схеме.

Внимание: не советуем предпринимать крайние меры, продавая имущество и уезжая из города в попытке скрыться от судебных исполнителей до истечения срока давности. Кредитор вправе направить заявление и инициировать повторный судебный процесс, поэтому этот период может достигать и 10, и 20 лет. Прятаться придется очень долго.

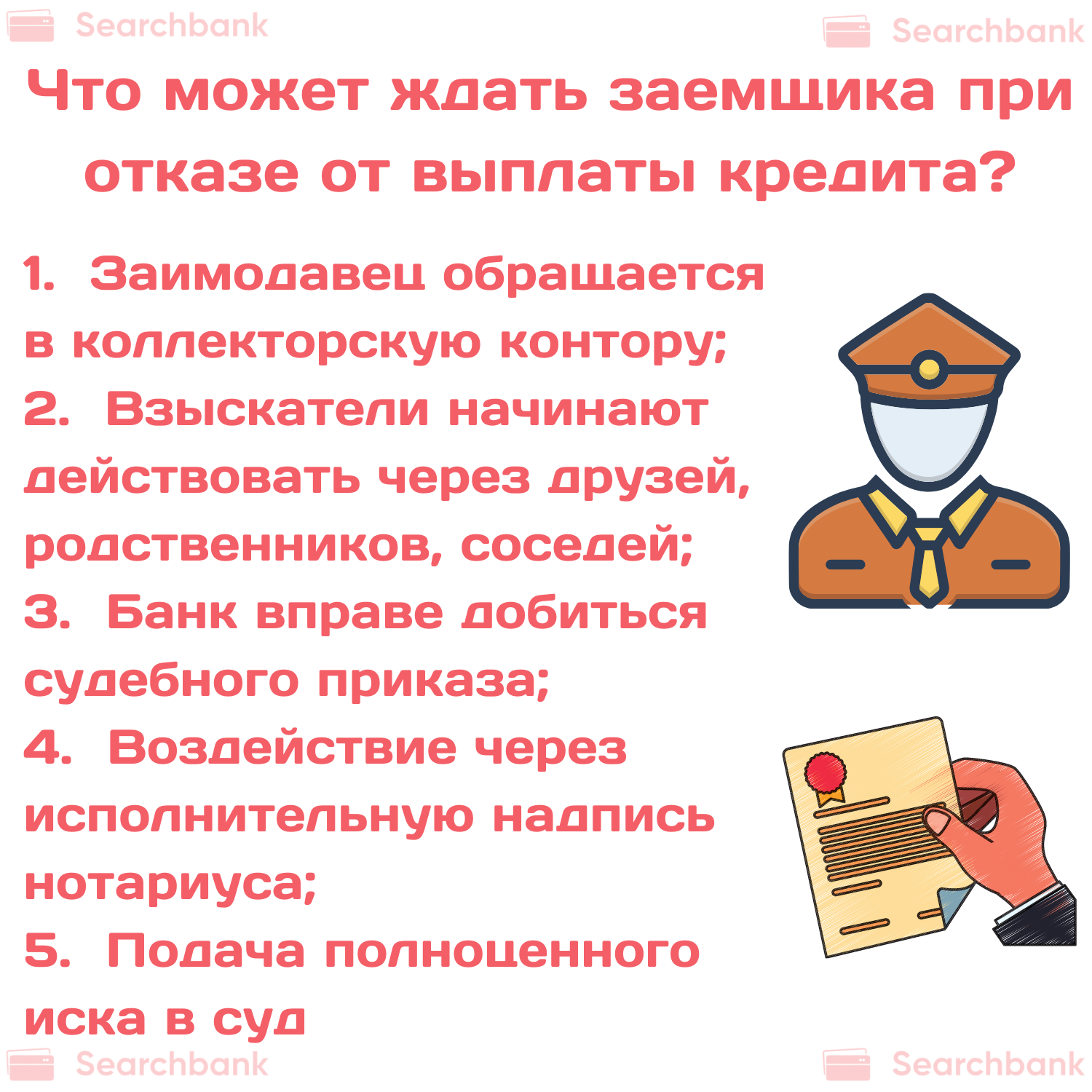

Что может ждать заемщика при отказе от выплаты кредита?

- В первую очередь, заимодавец подключает собственные службы по взысканию задолженности или обращается в коллекторскую контору. В обоих случаях важно помнить, что психологическое давление, угрозы, шантаж в адрес должника и тем более вторжение на его территорию и в личное пространство неприемлемы. Поэтому при использовании таких способов воздействия можно смело обращаться в компетентные органы власти.

- Также нередко взыскатели действуют через родственников, друзей, соседей и других третьих лиц. Чтобы этого избежать, надо обратиться к 230 ФЗ ст. 4, где сказано, что должник вправе в любой момент отказаться от согласия на использование персональных данных и передачу их третьим лицам, сообщив об этом кредитору путем направления уведомления через нотариуса или заказным письмом с уведомлением о вручении. В случае получения такого письма кредитор не вправе осуществлять направленные на возврат просроченной задолженности взаимодействия с любыми третьими лицами, под которыми понимаются члены семьи должника, родственники, соседи и другие физические лица.

- Банк вправе добиться оформления судебного приказа. Однако, согласно ст. 129 ГК РФ его действие можно отменить, если в течение 10 дней другая сторона выразит свое несогласие.

- Еще один способ воздействия кредитора – исполнительная надпись нотариуса. Но есть один нюанс – возможность подобной формы взыскания должна быть предусмотрена в договоре. Более того, она работает только при отсутствии возражений. Клиент имеет полное право оспорить ее в суде.

- Кредитная организация может подать полноценный иск и выиграть дело. В этом случае материал передается ФССП, служащие которой уже используют свои способы воздействия. Например, они попытаются взыскать средства принудительно через зарплату и другие виды доходов, кроме некоторых исключений, таких как социальные пособия на детей (5, англ.).

Еще один важный момент: взыскатели любят запугивать должников судебными разбирательствами и долгими тяжбами, оказывая моральное давление. На самом деле, по статистике, 90% гражданских разбирательств в суде проходят в заочной форме. Так что это просто очередной хитрый трюк.

Конечно, лучше не доводить до этой стадии конфликта и попытаться найти решение на этапе переговоров с кредитором. Как минимум, удастся сэкономить свое время и нервы. Если согласия достигнуть не удалось, то не стоит пугаться назойливых коллекторов и их пустых угроз. Обратитесь за помощью к грамотному юристу и выработайте с ним эффективную стратегию защиты интересов.

Автор статьи: Мордосова Анна

По страховке можно компенсировать только несколько взносов. При оформление кредита оформляется страховка по которой риск: 1) Смерть заемщика, тогда все погасит страховщик. 2) Постоянная или временная утрата трудоспособности. Вот если временная, то фиг вам, а не погашение долга. При постоянной надо еще доказать, что не можешь работать. Я сломал ногу, и мне страховая погасила только 1 взнос, хотя несколько месяцев лежал. Добиться ничего не смог. Короче бабки они брать любят, а когда до дела доходит, то всё…что хочешь, то и делай. Отправил жалобу в Центральный банк, пока глухо.

Согласен, если было бы так просто, все бы брали большие суммы, страховались, а после покупали справки и писали заявления на погашение кредита. Считаю что кредиты – это зло. Но если нечем платить, то стоит или банкротиться или искать новые источники дохода. Благо их сейчас хватает. В том, что нечем платить – виноваты только вы! Поэтому стоит включать мозги и работать!

У меня был автокредит. Потерял работу и не смог платить. Сразу отмечу, что договор был на 5 лет, из них 3,5 года я уже выплатил взносы по графику без нарушений. Сначала думал, все наладится и игнорил звонки банка (почти 2 месяца). А после получил от банка письмо, что либо погашай все, или мы обращается в суд, и указанна сумма. Спустя несколько месяцев сотрудник банка и участковый изъяли машину. Еще через 3 месяца мне вернули процентов 40%, от того что я оплатил. Сейчас понимаю, что лучше в такой ситуации сразу обращаться к профессионалам или договариваться с банком. А теперь исправить ничего нельзя. Хоть работа появилась, банки отказывают.

У меня по ипотеке страховка с потерей работы. Когда уволили с работы я пошла в банк писать заявление. Сказали принести копию трудовой с отметкой, что по сокращению уволена. После сказали, что надо вставить на биржу труда и запросить от туда справку. Короче побегала я. Далее отправляли запросы и через месяц у меня опять запросили документы. Зачем? Сказали, может вы уже работаете. Почитала договор, там условие – не больше 3 месяцев по кредиту страховая платит за меся в год. В итоге страховая погасила за меня 2 взноса.

Когда я потерял работу, сразу пошел в Русский Стандарт просить отрочку, мне отказали. Причем менеджер, который звонил по возврату ежемесячного взноса, очень борзо разговаривал, и ему было пофиг, что писал заявление (как порядочный), что нет денег. Никто в вашу ситуацию входить не будет! Поэтому надо иметь заначку, чтобы беспроблемно пару месяцев платить, а не рвать волосы на голове от стресса, который сотрудники банка сделают.

Я брал потребительский кредит и оформлял страховку от постоянной и временной нетрудоспособности. Кредит был на 80 000 рублей, сроком на 3 года. Через год я получил инвалидность. В итоге подал все документы страховщику и долг за меня полностью она погасила. Не скажу, что было просто. Они тщательно все проверяли, запрашивали справки. Плюс я проходил обследование по их направлению. Вся процедура проверки заняла почти месяц. Кстати, страховка стоила 1 500 рублей. Страховался в СОГАЗе.

Вы знаете, когда я потерял работу, я столько статей перечитал. Банкротство хорошо если много долгов. А если потреб на 300 тысяч? По страховке небыло такого условия, что компания за меня погашает, если я потеряю работать. Банк отсрочку отказался давать, без объяснения причины. Предложил только увеличить срок, чтобы снизить платеж на 200 р. Оно мне надо? Переплата в итоге станет больше, но платить буду чуть-чуть меньше. Сказочники! Дошло до того, что через пристав стали взыскивать. Я с приставом договорился, что буду вносить, как могу. На удивление мне попался нормальный пристав и пошел навстречу. Так что нет такого способа. Платить придется, рано или поздно.

Я знаю супер способ – это сменить ФИО, пол и место жительства, после того, как во всех банках и МФО возьмете деньги. А если серьезно, то волшебного способа просто нет. У меня было несколько миллионов долгов. Банкротство решил не проводить, после жить будет сложнее и работать. Хлебал долги, как мог….осваивал другие направления в бизнесе…потерял любимый авто. Но сейчас уже осталось выплатить несколько сотен, но зато я свободный. Могу купить новую квартиру без проблем или занимать руководящие должности. Вот почему мы не хотим учиться на чужих ошибках и сами хватаем много кредитов, полагая, что обязательно без проблем их вернет?

А способ и правда отличный))) А если без шуток, то, конечно, ситуация серьезная. Я, когда попал в финансовую п**у ничего не смог сделать. Долг был меньше лимита, при котором банкротятся. Страховки я расторг после оформления. В итоге приставы приходили домой, по мелочи забрали имущество. Хорошо машина на маму была оформлена. В итоге пошел курьером, работал неофициально и доставлял пиццу, роллы. Дополнительно брал заказы в такси и погашал задолженность. Теперь понимаю, что лучше до такого не доводить.

Я по автокредиту искал покупателя, когда понял, что больше не смогу платить кредит. А жить ради машины я не хотел. В итоге обратился в банк и получил разрешение на продажу машины. Я понимал, что если перестану платить по залоговому кредиту, то сразу потеряю машину. Банк заберет ее и продаст за копейки. А мне это нужно? В итоге я очень хорошо отделался. Машину продал, кредит погасил, и еще на руках осталось 1/3 от стоимости машины.