- Главная

- Как вернуть страховку по кредиту?

Как вернуть страховку по кредиту?

Содержание

- 1 Можно ли вообще отказаться от страховки?

- 2 Всегда ли стоит отказаться от страховки?

- 3 Правильно составленный кредитный договор – возможность возврата страховки

- 4 В течение какого времени клиент может вернуть страховку

- 5 Возврат страховки после досрочного погашения

- 6 Привлекать ли юриста?

- 7 А что с ипотекой?

- 8 Выводы

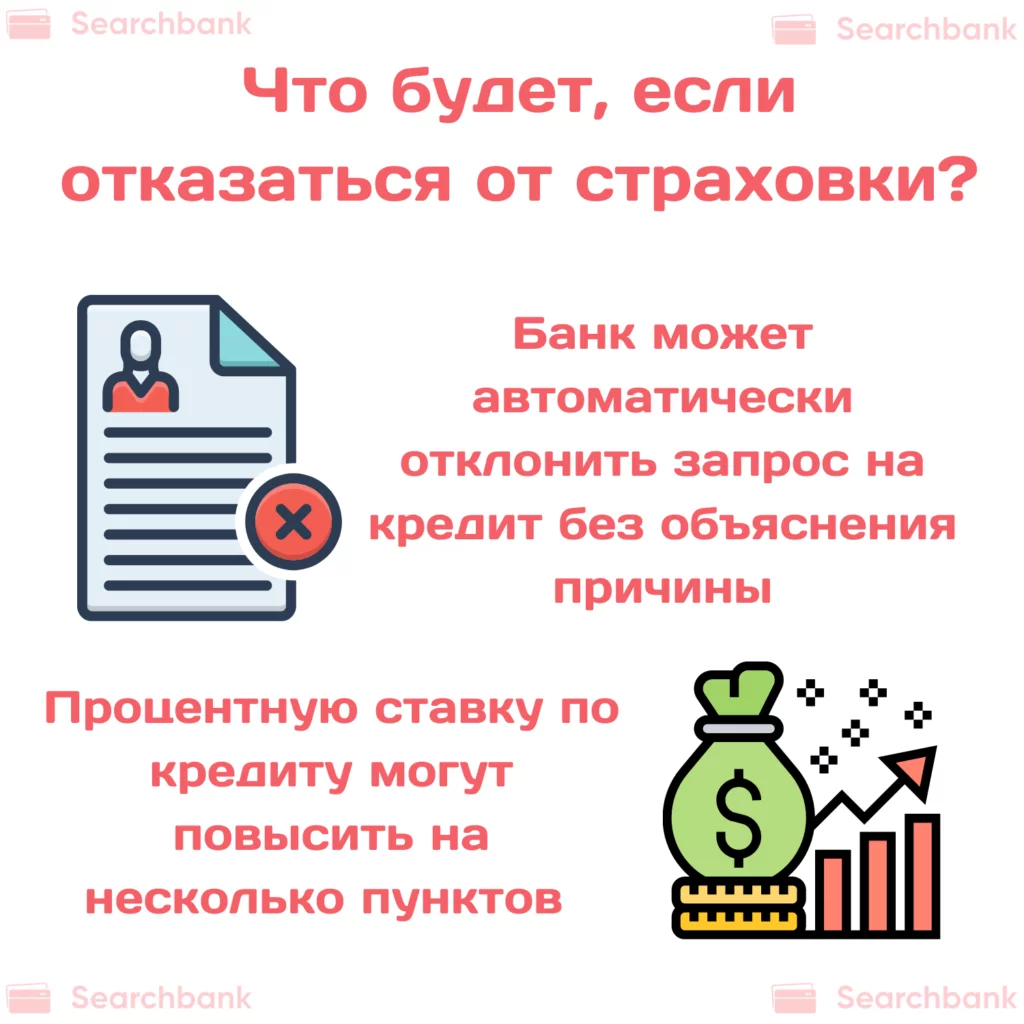

Если вы когда-либо оформляли кредит в банке, то прекрасно знаете: компания настойчиво рекомендует оформить страховку. Конечно, опция имеет добровольный характер, но если заемщик откажется, то:

- первый вариант — банк автоматически может отклонить заявку без объяснения причин;

- второй вариант – процентную ставку по кредиту повысят на несколько пунктов.

В любом случае, лишь малая часть клиентов отказывается от страховки, большая же часть – приобретает все дополнительные услуги.

Но в чем проблема: заемщик подписывает кредитный договор на 5 лет, полис страхования приобретает на аналогичный период. И если он долгосрочно погашает свою задолженность перед банком, то он имеет законное право вернуть себе и неиспользованную страховку. В этой статье мы рассмотрим как вернуть страховку по кредиту на абсолютно законных условиях.

Можно ли вообще отказаться от страховки?

Вы приходите в банк и подаете заявку на кредит. Заявку одобряют, устанавливают фиксированную процентную ставку, которая вас полностью устраивает. Но при подписании кредитного договора выясняется, что дополнительно существует услуга страхования.

Вполне типичная ситуация для многих. Большинство молча подписывают такое соглашение и платят деньги по полису страхования. Но это неправильно. И, поверьте, клиент может отказаться от страховки.

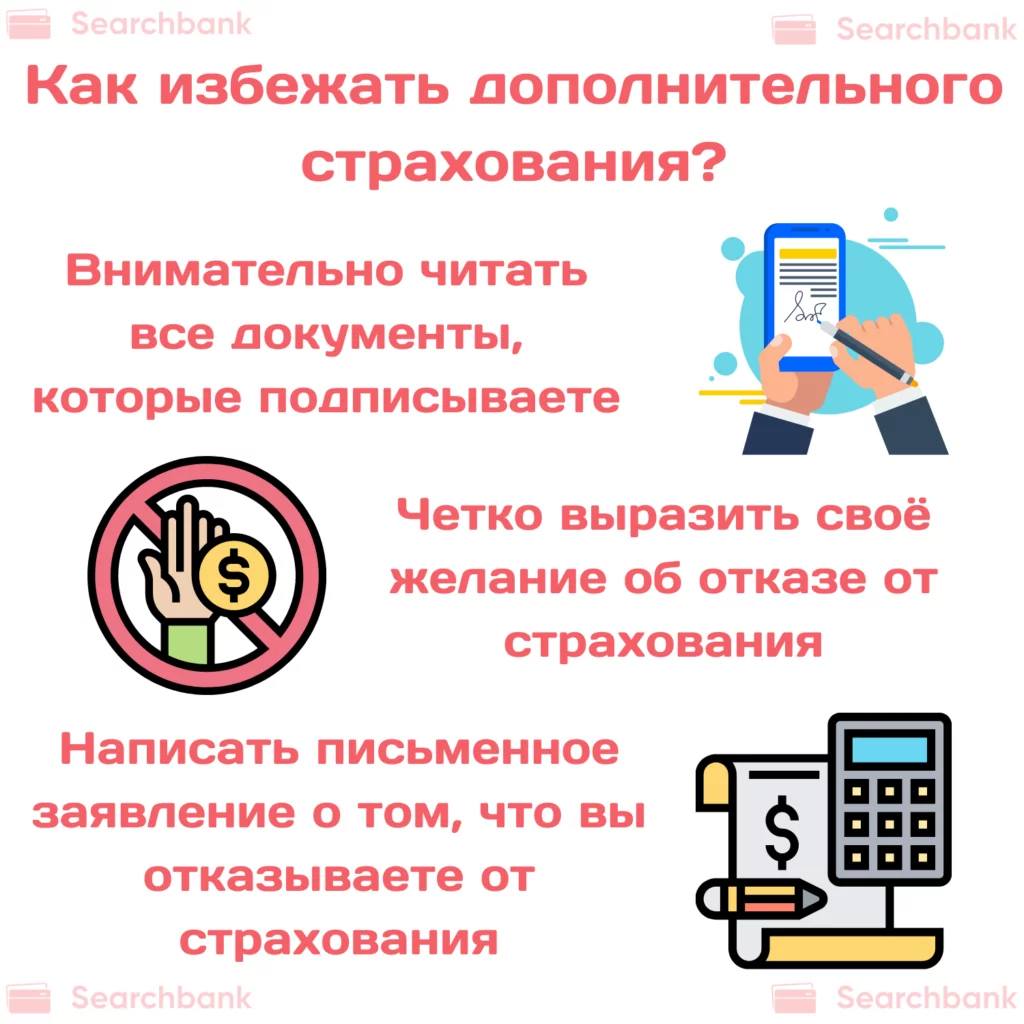

Что делать, чтобы изначально банк не «навязывал» дополнительное страхование:

- при подписании кредитного договора и прочих документов внимательно читать все бумаги. К сожалению, договор страхования может быть где-то в этих документах. Последнее время клиенты жалуются, что их вообще не предупреждают о такой опции.

- при наличии достоверной информации о страховке обязательно выразить желание об отказе. Уверенно говорите о том, что банк не имеет права согласно действующего законодательства навязывать дополнительные услуги.

- напишите письменное заявление в произвольной форме о том, что вы отказываетесь от добровольного страхования. Если перед вами кредитный специалист, то можете сослаться на подачу жалобы в Роспотребнадзор и Банк России.

Конечно, не стоит питать иллюзий. Такие простые методы эффективно работают в розничных сетях и магазинах, где оформляются небольшие потребительские кредиты. При аргументированном отказе и уверенном общении менеджер может вам оформить кредит на покупки техники и мебели без дополнительного страхования. И плюс такого метода в том, что ставка на потребительские кредиты в розничных магазинах изначально зафиксирована. Это значит, что никто не будет увеличивать переплату по кредиту.

Всегда ли стоит отказаться от страховки?

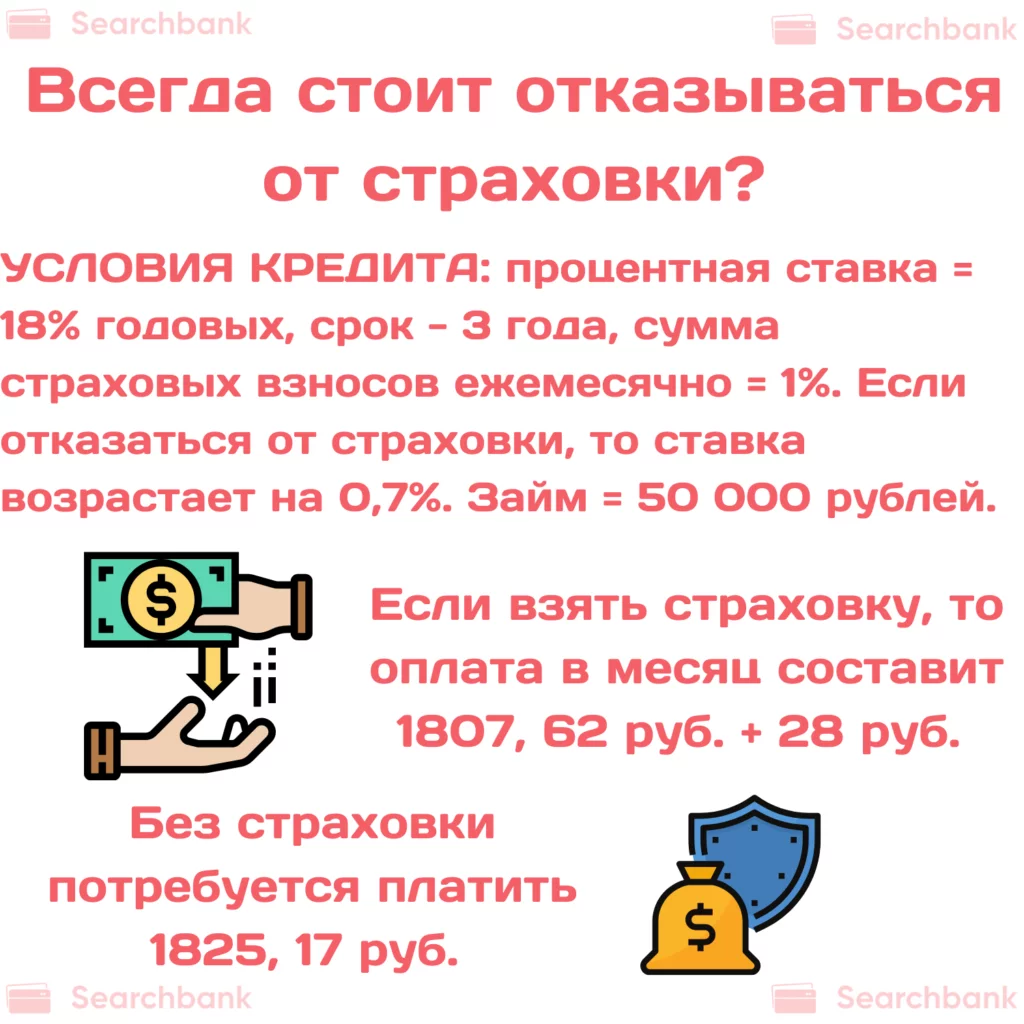

Прежде, чем полностью отказаться от страховки, просчитайте самостоятельно ту выгоду, которую можете получить. Например, по кредиту банк установил процентную ставка 18% годовых. Кредит был взят на 3 года. Сумма страховых взносов – 1% ежемесячно. Если клиент откажется от страховки, то банк повысит процентную ставку на 0,7%. Размер займа – 50 000 рублей.

Сколько будет платить заемщик:

- при оформлении страховки сумма ежемесячного платежа непосредственно по кредиту составит 1807,62 рубля и плюс страховка 28 рублей в месяц;

- без оформления страховки при ставке 18,7% сумма ежемесячного платежа уже составит 1825,17 рублей.

Получается, что в данном примере заемщику не выгодно спорить с представителем банка и отказываться от страховки. Разница минимальная, а риски того, что в последующие разы банк откажет в оформлении кредита – велики.

Но данный пример – условный. Взята небольшая сумма кредита, небольшие ставки по услуге. В разных ситуациях экономия может быть существенная.

Правильно составленный кредитный договор – возможность возврата страховки

Говорить о том, что вернуть страховку по кредиту просто – нельзя. Практика реально доказывает, что это единичные ситуации. Да и судебные решения по таким вопросам выносятся не в пользу заемщиков. И сложность в том, что банки юридически грамотно могут составить договор кредитования (1, англ.).

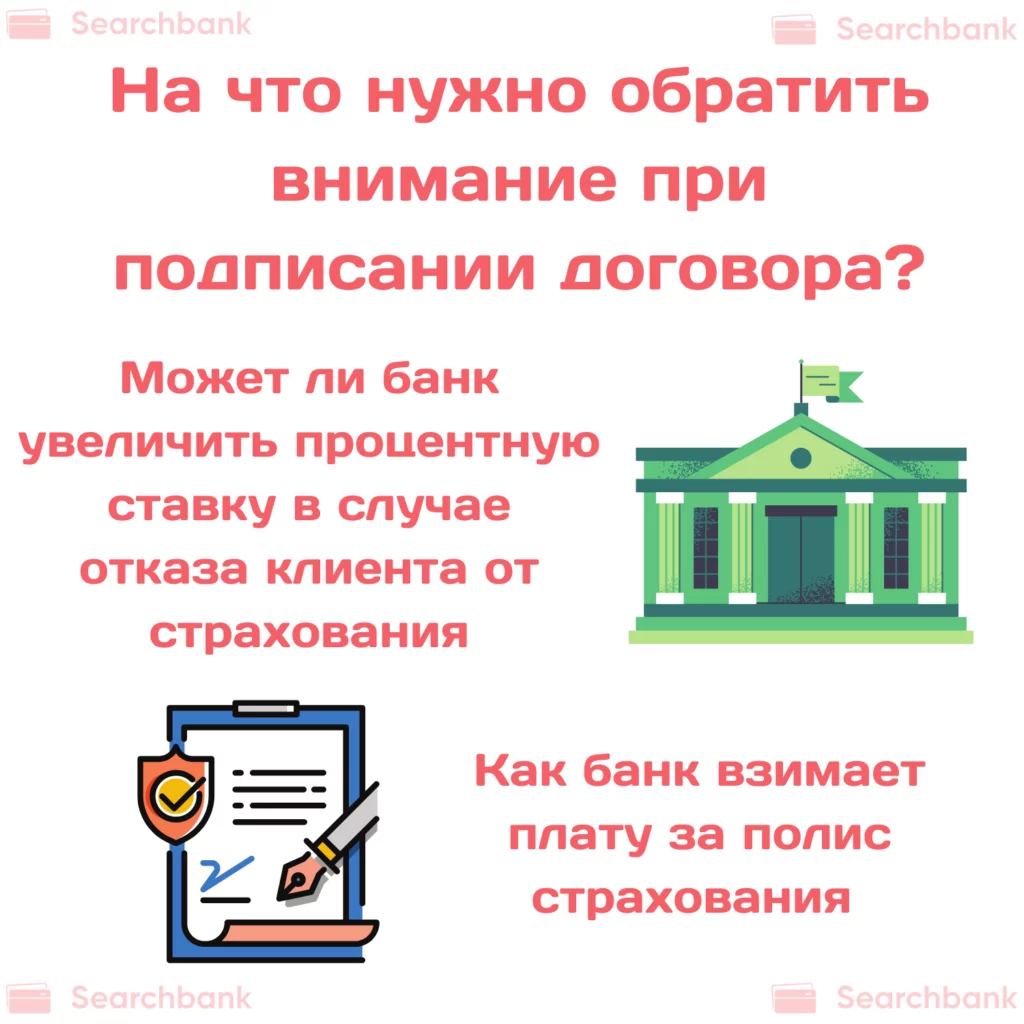

На какие моменты стоит обратить внимание клиенту банка на моменте подписания кредитного соглашения:

- Оставляет ли банк за собой право автоматически увеличить процентную ставку по кредиту в случае отказа клиента от услуги добровольного страхования;

- Как банк взимает плату за полис страхования: он сразу просит клиента уплатить всю стоимость страховки, автоматически перечисляя деньги страховщику, или стоимость полиса также компенсируется на условиях кредитования.

И далее о каждом способе поговорим более подробно.

Право банка на увеличение процентной ставки

Как может быть в теории: вы подписываете с банком кредитный договор и договор страхования. Потом вы решаетесь отказаться от услуг страховщика и подаете соответствующий отказ в компанию. Такая опция предусмотрена законодательством, в теории должна работать. Но: страховщик и банк всегда активно сотрудничают и при первом же вашем обращении информация об отказе будет передана в банк (2, англ.).

И здесь есть два момента:

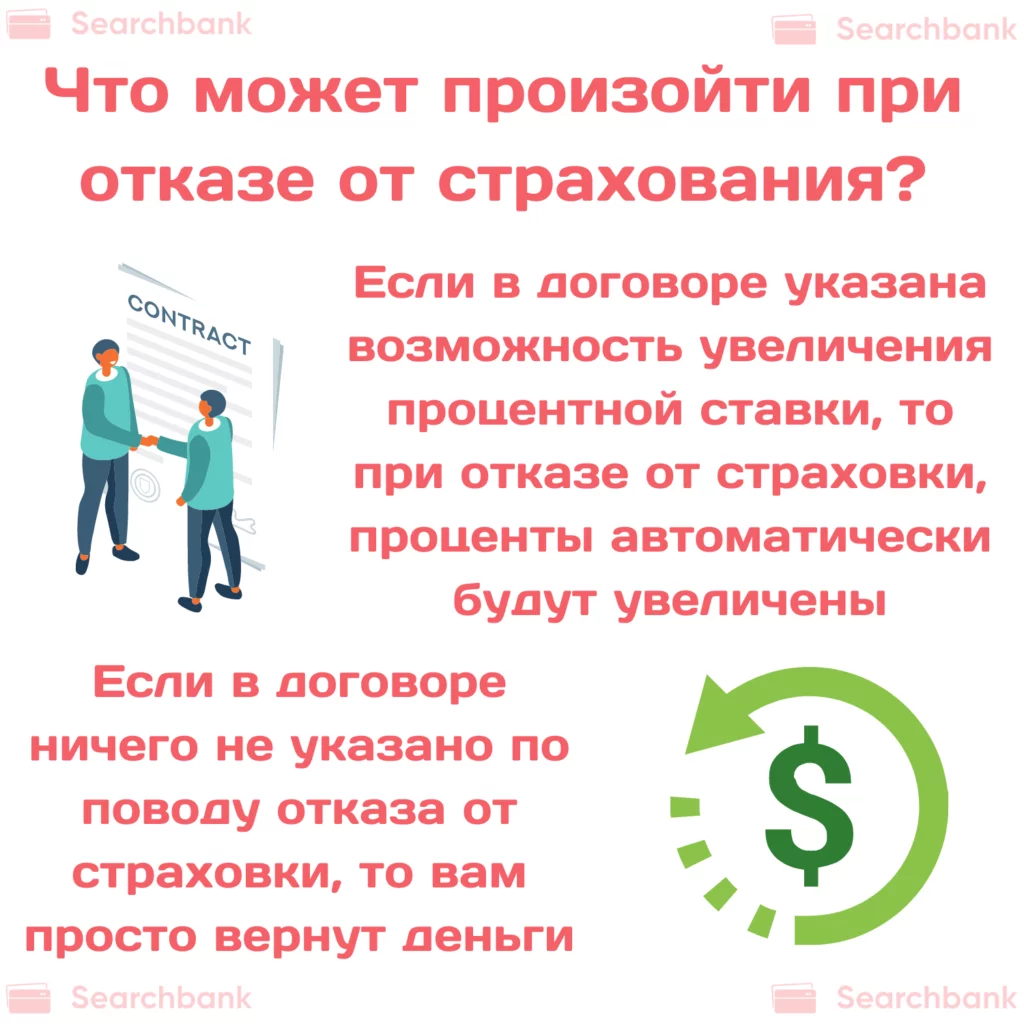

- если в договоре банк прописал возможность увеличения процентной ставки, то, как только будет оформлен отказ от страховки, автоматически вас обязуют подписать дополнительное соглашение к основному договору. Ставка будет увеличена. К сожалению, такой вариант вам обойдется дороже, нежели сама страховка.

- если в договоре ничего не сказано о такой возможности, то Вам повезло, и вы сможете вернуть себе деньги за уплаченный полис страхования.

Совет: перед обращением в страховую компанию внимательно прочитайте свое соглашение с банком и убедитесь, что предпринимать такие действия вообще стоит.

Полная оплата полиса или рассрочка

Вернуть стоимость страховки в самом начале можно в том случае, если банк сразу взимает всю стоимость полиса и перечисляет ее страховщику. Это условие уже прописывается не в кредитном договоре, а в договоре страхования (3, англ.).

Пример: сумма кредита – 100000 рублей. Процентная ставка – 14,5% в год. Срок кредитования – 5 лет. Сумма страховки – 14 000 рублей за весь срок кредитования.

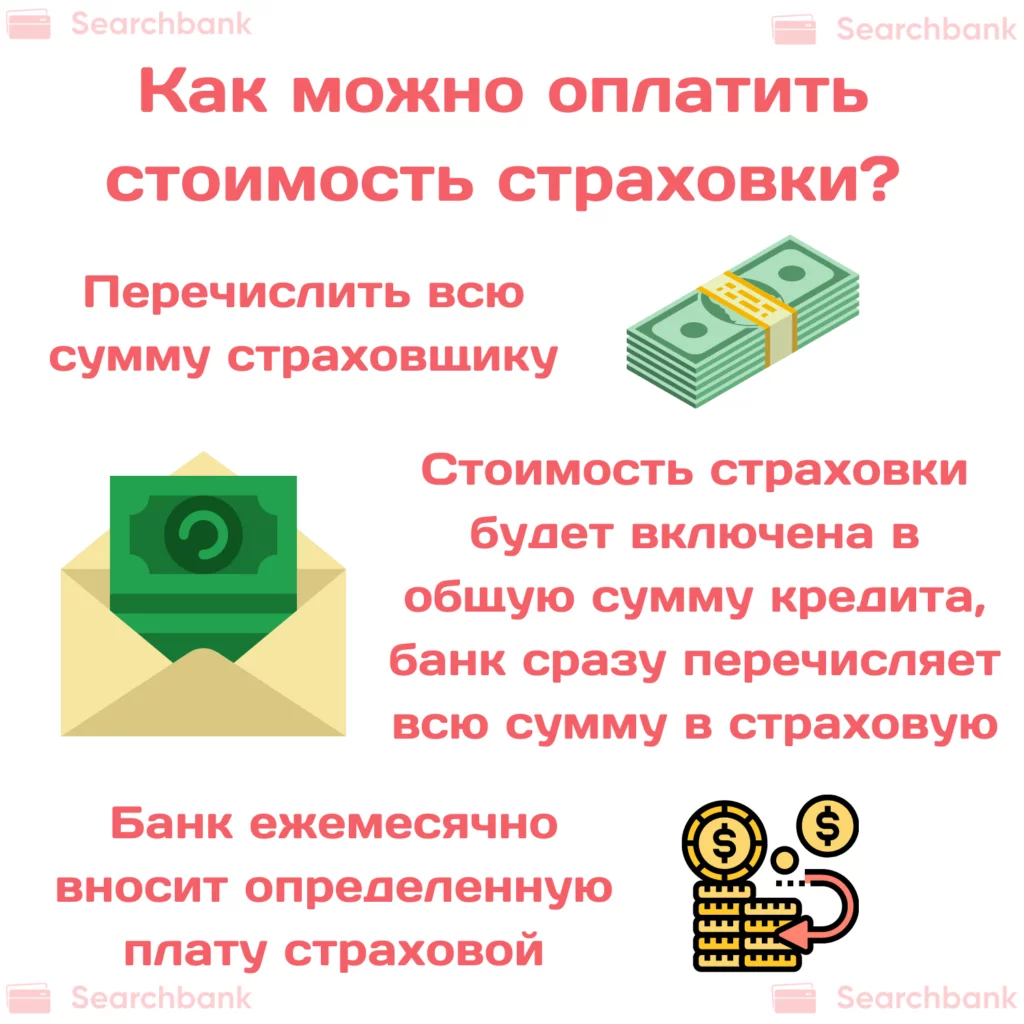

Как заемщик может оплатить стоимость страховки:

- перед получением кредита перечислить всю сумму 14 000 рублей страховщику (оплата из кошелька заемщика);

- стоимость страховки включена в общую сумму кредита, банк сразу перечисляет всю сумму в страховую компанию.

- банк не перечисляет страховщику всю сумму по страховке, а только ежемесячно вносит некую плату. Например, в данном случае – 14 000/5/60 = 233,33 руб.

Первый и второй форматы страховки позволяют ее вернуть сразу же после подписания договора, второй формат оплаты не предоставляет такой возможности. И об этом заемщик может узнать и перед тем, как оформит кредит. Советуем внимательно читать условия сделки (4, англ.).

Если такая информация в соглашении отсутствует, то заемщик может задать соответствующий вопрос менеджеру. Он обязан предоставить такие сведения.

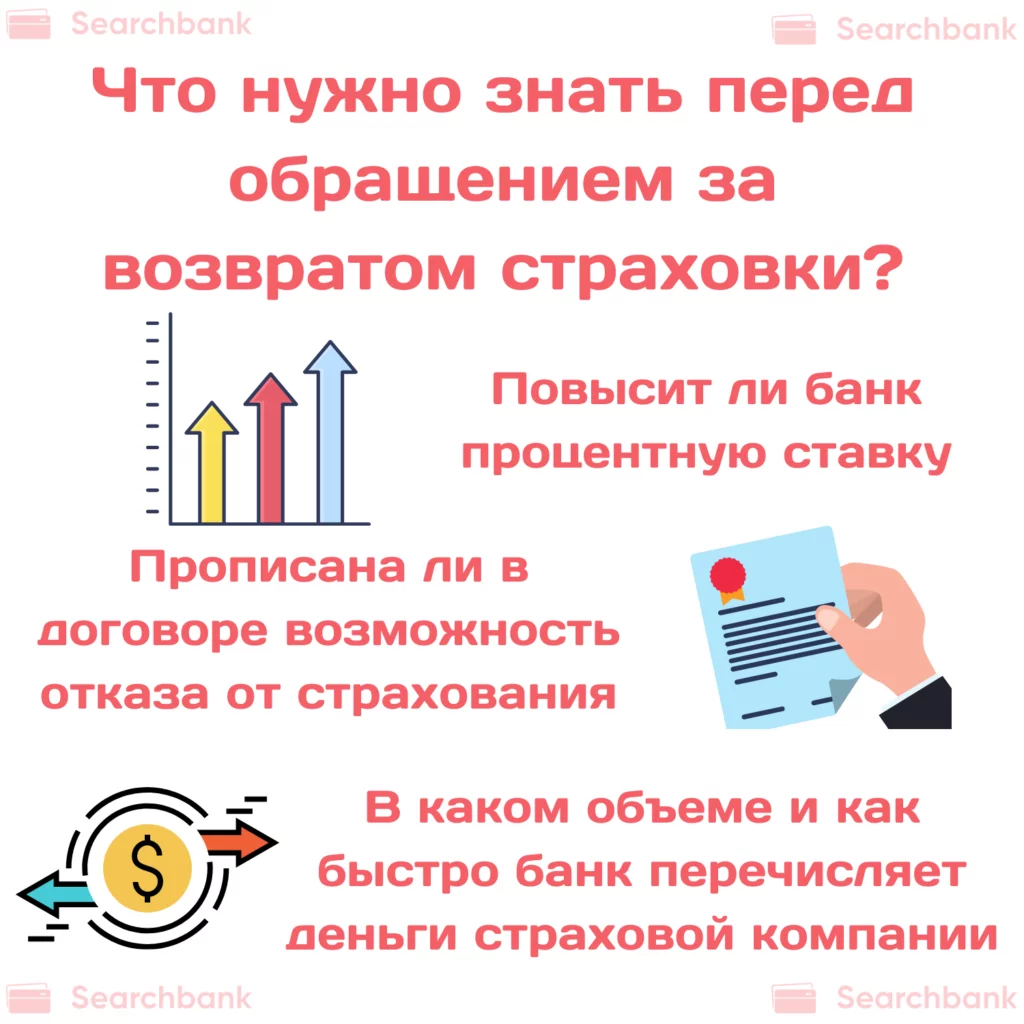

Таким образом, какую информацию вы должны знать перед тем, как обращаться за возвратом страховки при кредите:

- повысит ли банк автоматически процентную ставку при отказе от страховки. Если да, то какие материальные потери вы получите;

- прописано ли в договоре кредитования возможность отказа заемщика от добровольного страхования;

- в каком объеме и как быстро банк перечисляет страховку страховой компании и в каком объеме.

В течение какого времени клиент может вернуть страховку

На уровне законодательства заемщик имеет право в течение пяти дней после подписания страхового договора отказаться от таких услуг. На деле это выглядит так:

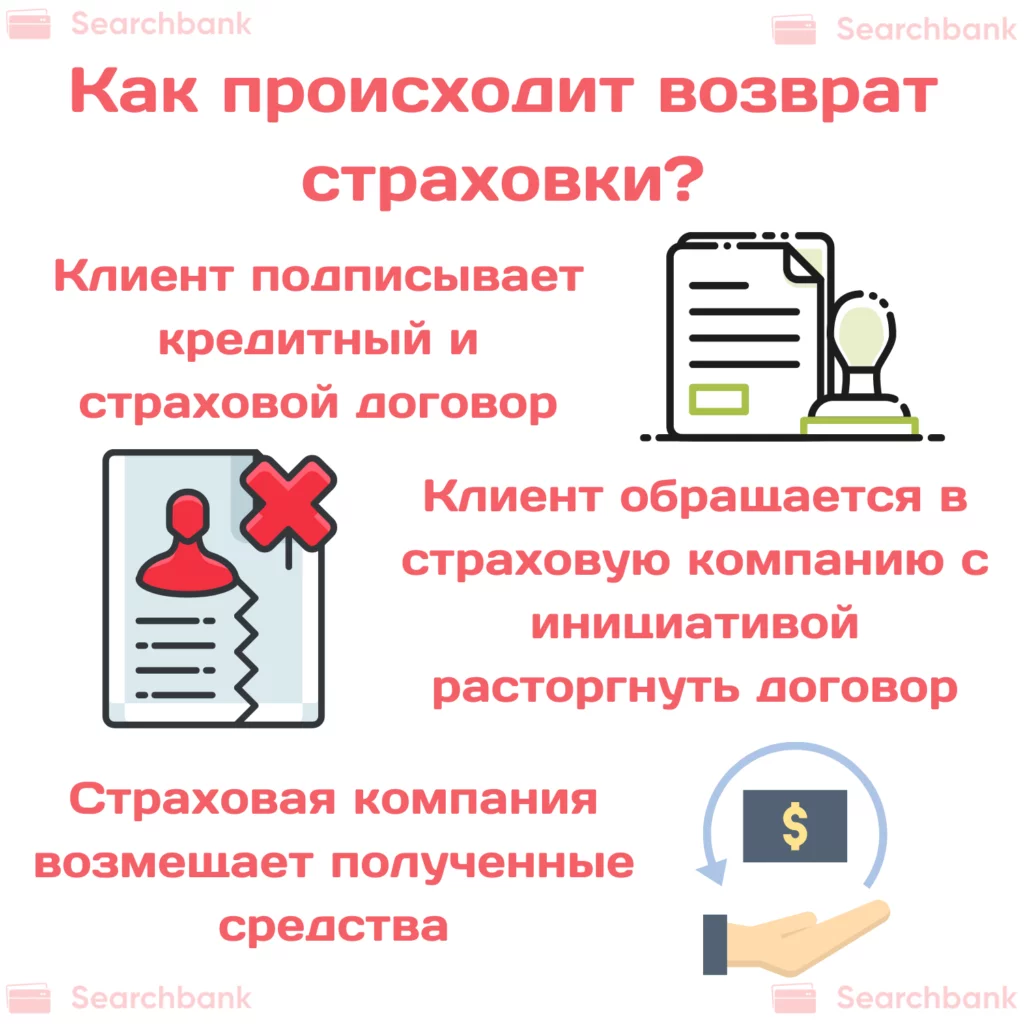

- клиент подписывает в один день в отделении банка кредитный и страховой договор;

- на следующий день он обращается в соответствующую страховую компанию с инициативой расторгнуть договор;

- страховая компания, соблюдая Закон, возмещает полученные средства.

Так выглядит теория, которая, конечно, не всегда соответствует действительности. При обращении в такую фирму Вам будут переносить встречи, назначать консультации, любыми способами затягивая время. Так вот первое правило: обязательно вне зависимости от обстоятельств подать необходимый комплект бумаг в течение 5 дней. Это важно. На 6 день после подписания договора страховая компания получит законные основания отказать в возврате денег.

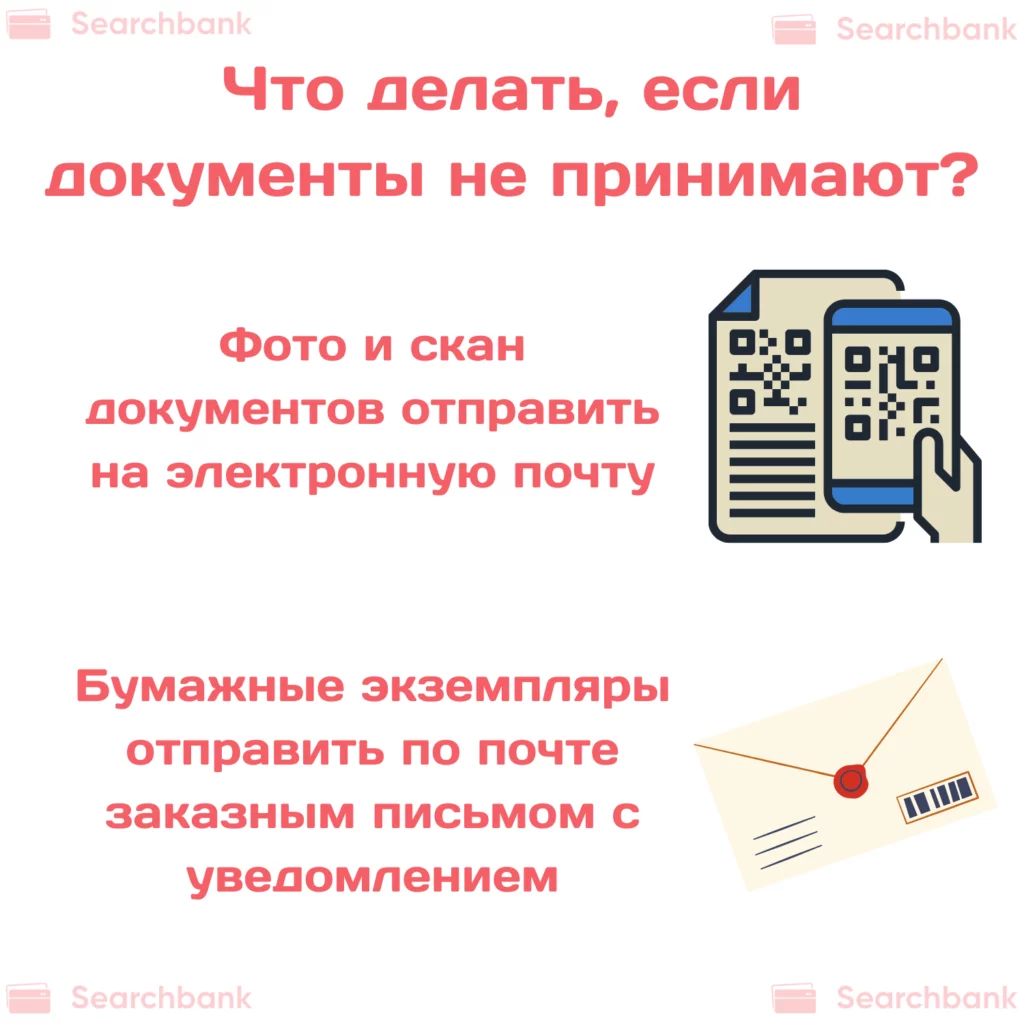

Совет: если документы не принимаются, то:

- их фото и скан отправляете на электронную почту;

- бумажный экземпляр отправляете по почте заказным письмом с уведомлением.

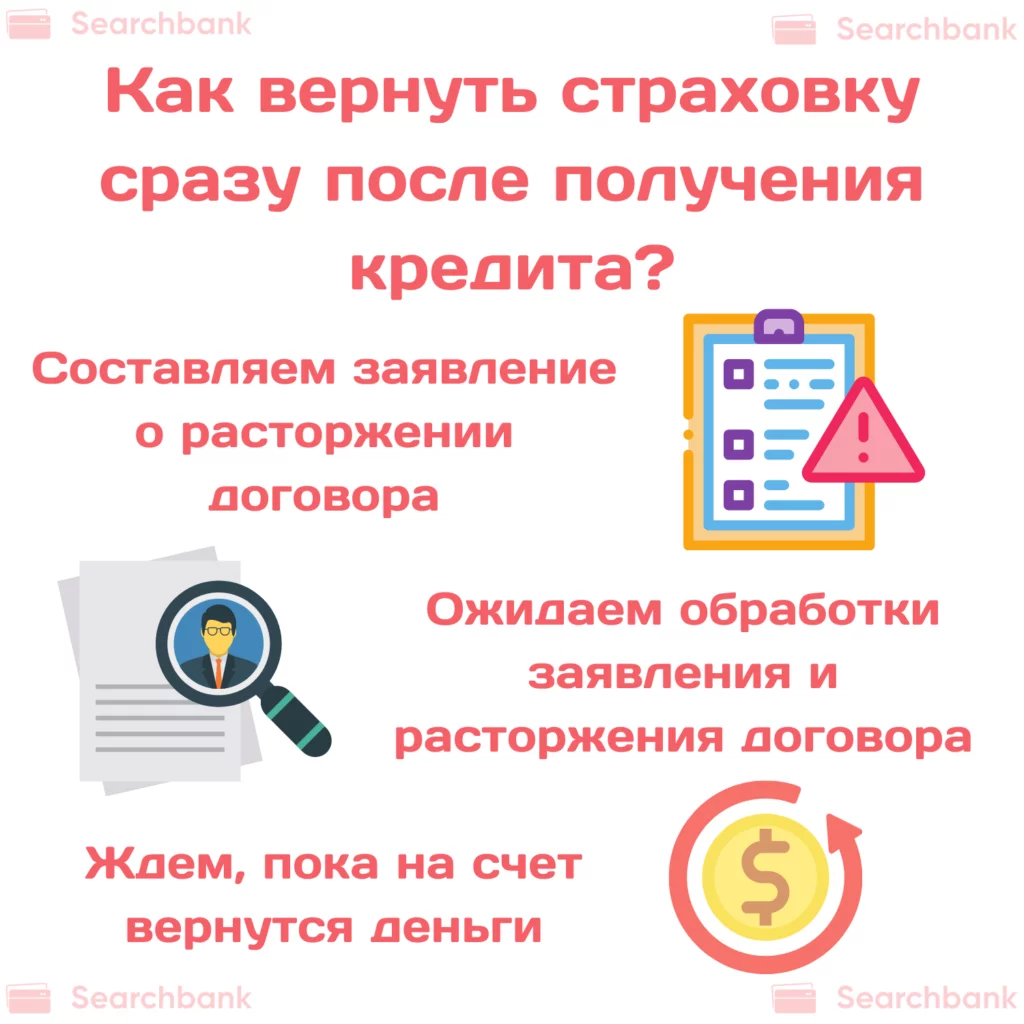

Алгоритм возврата страховки сразу после получения кредита:

- Застрахованное лицо должно составить заявление о расторжении заключенного договора. Бланк такого заявления может быть размещен на официальном сайте, его можно найти в интернете. Но клиент имеет право составить его в произвольной форме.

- Страховщик обязан принять заявление к рассмотрению и по требованию законодательства расторгнуть договор.

- Сумма в полном или в частичном размере должна быть возвращена страхователю.

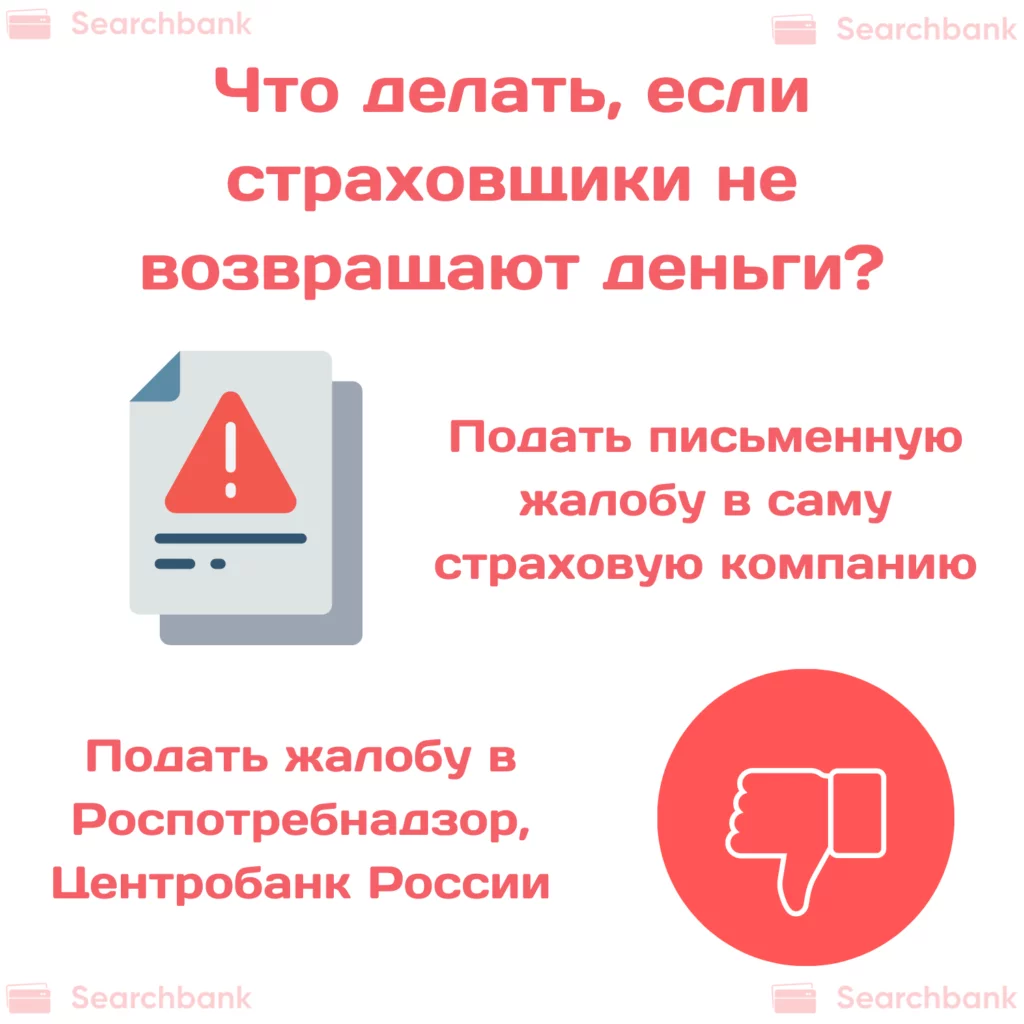

5 рабочих дней отведено для подачи заявления на расторжение и 10 дней предоставлено фирме для компенсации страховой премии. Конечно, на практике срок в 10 дней не соблюдается. Страховщики пытаются любыми способами отсрочить платеж, ссылаясь на нехватку денег, сбой в работе системы и т.д. В таком случае рекомендуется:

- подать письменную жалобу в саму страховую компанию. Они обязаны предоставить письменный ответ;

- подать жалобу в Роспотребнадзор, Центробанк России.

Как правило такие меры имеют воздействие на субъектов финансового рынка.

На руки вы можете получить не полную сумму страховки, а только ее часть. Причина – застрахованное лицо же обращается за возвратом не в первый день подписания договора.

Пример: заемщик оформляет кредит на сумму 20 000 рублей. Срок погашения – 1 год. Дата подписания сделки – 31 марта. Сумма страховки – 1 800 рублей. Действие страхового договора начинается с даты его подписания, следовательно, с 31 марта. 2 апреля клиент обращается за компенсацией страховой премии. Какую сумму может получить клиент? Давайте рассчитаем:

-

1800/365 = 4,93 руб.;

-

за 3 дня пользования страховкой плата составит 4,93*3=14,79 руб.;

-

остаток – 1800-14,79=1785,21 руб.

Страховая компания может пойти на хитрость: она будет всякими методами оттягивать дату расчета, а потом пересчитает оплату за весь срок пользования страховкой, включая и 10 дней, которые отведены на возврат денег.

Но свои права надо знать и, если страховая компания будет некорректно производить расчет, можно опять написать письменное обращение. Это на представленном примере потери несущественные, на крупных же суммах разница будет ощутимой.

Возврат страховки после досрочного погашения

Иная ситуация складывается в том случае, если заемщик погашает кредит досрочно. Например, договор кредитования предполагает срок погашения – 10 лет. На аналогичный срок подписывается и договор страхования. Заемщик решил погасить задолженность за 7 лет 3 месяца. Следовательно, оставшиеся 2 года 9 месяцев субъект не нуждается в страховки. И за этот период он имеет право вернуть ему страховку.

Вот такой формат страховки достаточно популярен. Конечно, банки и страховщики тоже предусматривают такую ситуацию, часто прописывают такую норму в соглашении. Например, «…при досрочном погашении кредита страхователь не может претендовать на перерасчет страховой премии, уплаченной на период с 1 января 2010 года по 31 декабря 2020 года».

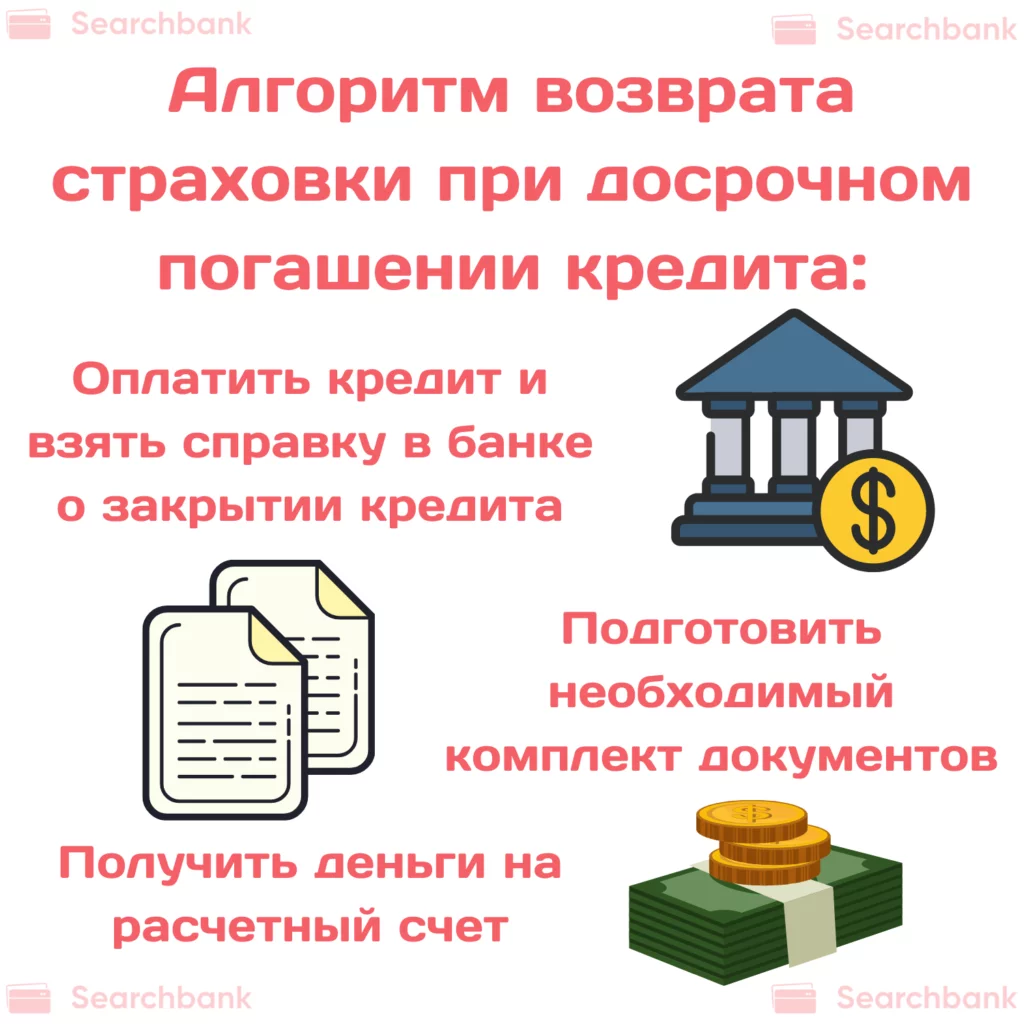

Поэтому перед началом рекомендуем внимательно прочитать условия всех договоров. Алгоритм возврата страховки при досрочном погашении кредита:

- Оплатить кредит. Обязательно получить справку в банке о закрытии кредитного счета. Сейчас банки предоставляют ее в электронном формате.

- Подготовить комплект документов: копию страхового договора, справку из банка о погашении займа, заявление о досрочном расторжении договора, паспорт, СНИЛС.

- Получить деньги на расчетный счет, указанный в заявлении.

Практика таких дел показывает, что многие из них заканчиваются успехом. Главное – это не бояться, а пытаться самостоятельно справиться с проблемой. Каких-то специальных навыков для составления документов здесь не нужно.

Но с другой стороны, можно понять и страховщика: он уже получил данные деньги и пустил в оборот, он не ожидает, что кто-то будет требовать у него часть полученной прибыли. Поэтому готовьтесь к тому, что:

- заявления будут отклоняться с ссылкой на несоответствие действующему законодательству;

- консультации и встречи с менеджерами будут переноситься;

- страховая компания совместно с банком будет искать законодательные возможности, которые позволят не платит частичную компенсацию.

Если страховщик все-таки отказывается выплачивать часть страховой премии, то единственный выход – обратиться в суд. В таком случае компания может предложить мировое соглашение. Вряд ли ей захочется еще компенсировать судебные издержки.

И для более лучшего понимания практики рассмотрим пример: заемщик взял кредит на 200 000 рублей со сроком погашения 7 лет. На аналогичный период был приобретен полис добровольного страхования. Сумма – 34 500 рублей. Кредит заемщик погашает досрочно через 5 лет 2 месяца.

Расчет:

- за 7 лет клиент оплачивает страховку в размере 34 500 рублей, следовательно, 1 месяц страховки стоит 34 500 / 7*12 = 410,71 руб.;

- при досрочном погашении через 5 лет 2 месяца остается неиспользованный срок страховки – 1 год 10 месяцев;

- неиспользованная страховая премия составляет 22 мес.*410,71 = 9035.72 руб.

Как видно из представленного примера, то экономия в 9 035,72 руб. достаточно неплохая при условии, что подать заявку на возмещение можно в течение часа за один рабочий день.

Привлекать ли юриста?

Не все люди обладают навыками составления официальных бумаг и общением с представителями финансовых учреждений. У кого-то нет времени, кто-то не имеет такого желания. Да и на рынке сейчас множество рекламы от юристов, готовых помочь в кредитных делах, вернуть страховку, уменьшить проценты и т.д. Возникает вполне логичный вопрос: может обратиться за профессиональной помощью к юристу, чем самостоятельно заниматься возвратом денег.

Здесь есть несколько моментов:

- услуги хорошего юриста не могут стоит дешево;

- реальная полученная экономия между суммой компенсации и понесенными расходами будет минимальной (5, англ.);

- юридическая поддержка не всегда равно выигрышному делу.

Конечно, каждый сам решает, стоит ли привлекать юриста или нет. Но лучше хотя бы один раз попробовать сделать это самостоятельно, а потом уже использовать помощь специалиста.

А что с ипотекой?

Единственным исключением из всех представленных правил является ипотечное кредитование. Такой вид займа выдается под обеспечение – залог имущества. И страхование залогового актива является обязательной, законодательно установленной нормой (6, англ.).

Если вы подписываете договор ипотеки, то вы обязаны и застраховать такое имущество. Как-только вы откажетесь от страховки, банк сразу отклонит вашу заявку или расторгнет договор кредитования.

Выводы

Заемщик может вернуть добровольную страховку, которая ему была навязана банком, как сразу на первичном этапе оформления кредита, так и уже после – при досрочной оплате задолженности. Алгоритм будет чем-то схож – оформление происходит уже не через банк, а через страховую фирму.

Учитывайте множество факторов, в том числе и те условия, которые прописаны в договоре. Законодательство не так однозначно. Оценивайте реальную экономическую выгоду от возврата страховки. Самый простой вариант, который легко реализовать, — это возврат премии при досрочном закрытии долга.

Автор статьи: Корнеенко Владислав

Как же страховые уже достали. Раньше при покупке ОСАГО приляпывали допник, страховку жизни и здоровья. А сейчас еще и кредит нельзя без нее получить. Пару месяцев назад обратился в Совкомбанк за потребительским кредитом. Сотрудница, когда принимала заявку, опустила глазки вниз и пробурчала, что со страховкой шансы выше, а без нее всем почти отказывают. Я знал, что можно после отказаться, поэтому сказал: ну раз надо, давайте с ней. После получения денег я сразу обратился в ВТБ Страхование и написал заявление на расторжение. По закону они вернули мне все 100%, что я оплатил. Знайте свои права! Вы можете в течение 14 дней написать заявление на возврат денег в полном размере. Если после обратитесь, там расходы на ведение дело заберут почти 40%. Так что во время кредитования смело соглашайтесь на все страховки, а потом возвращайте. По закону ставку изменить они не имеют право. Также не имеют права выставить требование досрочного погашения.

А мне при оформлении ипотеки оформили страховку на имущество и внутреннюю отделку. Причем их не смутило, что покупал квартиру в новостройке без ремонта. Дома, когда все документы стал пересматривать, тогда и увидел. Мне даже не сказали. Позвонил знакомому юристу, он сказал что обязательная только страховка конструктивных элементов и сказал идти расторгать допник. Хорошо время не было упущена и мне вернули 3 000 р., которые я заплатил за нее. Обидно, что все под тихую делают. Я не против полноценной защиты дома, но зачем она мне, года там нет ремонта и имущества?

Как специалист страховой компании могу сказать, что вернуть добровольную страховку вы можете в любой момент. Если прошло 14 дней после оформления, то страховая компания уже забирает РВД (от 20 до 40%). Для расторжения (возврата) страховки надо заполнить заявление. Форму его искать в интернете не нужно, вы все получите на месте. Главное – предъявить паспорт, купленный оригинал полиса. Расторгнуть полис и вернуть деньги может только страхователь, т.е. кто покупал его и платил деньги. Третье лицо может расторгнуть только при наличии нотариальной доверенности. Срок выплаты – 10 дней от даты получения заявления. Если деньги в течение указанного срока не поступят, то можно жаловаться в ЦБ.

Если доброволка, то вернуть еще проще простого. Мне, когда оформлял потреб кредит, оформили кучу страховок, под тихую. Там была страховка квартиры (в которой просто прописан), жизни и гражданская ответственность. Ну да ладно. Хорошо сразу на следующий день пошел в страховую, от которой менеджер мне втюхала все полисы. Там спокойно приняли заявление. Деньги перечислили на карту, дней через 10. Сейчас страховые прижали, поэтому они такой произвол не устраивают и отдают без проблем.

Я демонстративно подписал кредитный договор, а от страхового отказался, сказал передумал. Просто так проще, чем потом еще ходить. Менеджер конечно ворчала, грозила что ставку могут поднять. Я сказал показать пункт договора, на основании которого они могут повышать ставку в одностороннем порядке. Итог — его нет и просто пугала. После стала уговаривать оформить, уверяя что это выгодно. Ну если вам ее подсунули, то не тяните и в течение 10 дней идите и забирайте свои деньги.

Неужели еще остались люди, которые не знают, как это сделать? Мне кажется, проще уже некуда. Чтобы не ругаться в банке, соглашаешься на все страховки (пусть даже страхование жизни собачки и кошки). После получаешь деньги и сразу в банке заявление на отказ от страховки. Не нужно ни в какие страховые идти. Раз менеджер оформил, то имеет право и забрать! Они там по агентским договорам работают. Если начнут артачиться, просите письменный отказ или записывайте разговор на аудио или видео (только без лиц). Вообще, они сейчас не такие наглые и поэтому заткнуть их не составит труда.

Я когда оформляла ипотеку, мне что менеджер сразу сам оформит страховку со скидкой. Оформит и ладно, подумала я, не вникая в тонкости. Когда дома стала пересматривать документы увидела кипу страховок. Там было страхование жизни за 1 000 р., от потери работы за 1 500 р., самой квартиры за 6 500 р. Что касается страховки квартиры, там была защита конструктива, имущества и отделки. Какое имущество и отделка? Квартира в новостройке, мне там еще лет 5 ремонт потихоньку делать. Пошла в банк ругаться. Хорошо успела в течение 14 дней. Расторгли ненужные мне страховки и оставили только за 720 р. защиту конструктивных элементов. Не слабо я переплатила! Вывод – надо читать каждую бумажку, перед тем как подписывать и не думать, что тебе предложат скидки.

Я возвращала страховку КАСКО, после погашения автокредита. Сразу скажу, что за год заплатила почти 60 т. Прошло полгода, и я закрыла кредит. Чтобы мне вернули деньги, пришлось месяц ждать справки из банка, что долга нет. После собрала все доки и пошла в страховку. В итоге вернули 11 т. Я была так возмещена. Они объяснили, что возвращают за неиспользованный срок и забирают 40% за ведение дела. Обдираловка просто. Плюс добавили еще отнимают выплаты, если по КАСКО были возмещения даже не по моей вине. Вот тебе и КАСКО.

Если говорить про навязанные при кредите допники, то вернуть их сейчас просто. Главное – это не прозевать 14 дней от даты покупки и в срок обратиться к страховщику. Там полисы вернуть и заполнить заявление на возврат. А если говорить про залоговые кредиты, то КАСКО или страхование ипотеки можно расторгнуть только, если кредит погашен будет. Я несколько раз брала кредиты и расторгала страховки. Это лучше, чем отказываться при оформлении заявки. Они тогда ставят галочку, что я отказалась и можно получить отказ.

Чтобы не тратить потом время на расторжение, не бойтесь отказываться сразу! Прям при оформление кредита говорите не нужно! Я так и сделала! Подписала в Совкомбанке кредитный договор, а страховку говорю не надо, тем более на 6 т.Вообще не нормальные, такие суммы по страховкам. Менеджер сразу стала юлить, мол другую заявку. Я сказала, что все записываю на аудио и потом в ЦБ, если мне сейчас отказывают, после одобрения. В итоге все мне оформили, хотя ничего я не записывала) Просто испугала их. Знайте свои права и хватит соглашаться на добровольные страховки и кормить страховщиков.

Мне в Росгострах Банке оформили страховку по программе Марс при оформлении кредита. Чтобы вы знали – это страховка на случай смерти. Причем платить за нее каждый год надо 2 500 р. Договор заключается на 10 лет!!! Если в течение этого срока я умру, они просто наследнику компенсируют часть долг на погребение. Кредит гасить они не будут. Пошел ругаться и расторг. Такого я еще не встречал. Наглость просто зашкаливает!

По мне, страховка нужная вещь, если она полезная, а не навязанная. Я после погашения попала в неприятную ситуацию. Оформляла страхование гражданской ответственности. После погашения кредита решила не расторгать. Но когда залила соседей, получила отказ. В полисе выгодоприобретателем был банк. Поэтому поменять ничего было нельзя. В итоге подала в суд. Буквально месяц и мои соседи получили выплату. Поэтому либо расторгайте или меняйте условия сразу. Расторгнуть страховку можно без проблем, если долг по кредиту погашен.