- Главная

- Как вернуть проценты по кредиту?

Как вернуть проценты по кредиту?

Содержание

Вернуть проценты по кредиту можно, если оплата внесена досрочно. При оформлении целевого займа доступен возврат через федеральную налоговую службу. Процедура возврата через ФНС стандартная, при которой обычно не возникает проблем. Что касается банков, то в этом случае клиенты сталкиваются с многочисленными проблемами. Рассмотрим, как вернуть проценты по кредиту, каким образом происходит получение налогового вычета и что делать в случае отказа.

Как вернуть проценты по целевому кредиту через ФНС

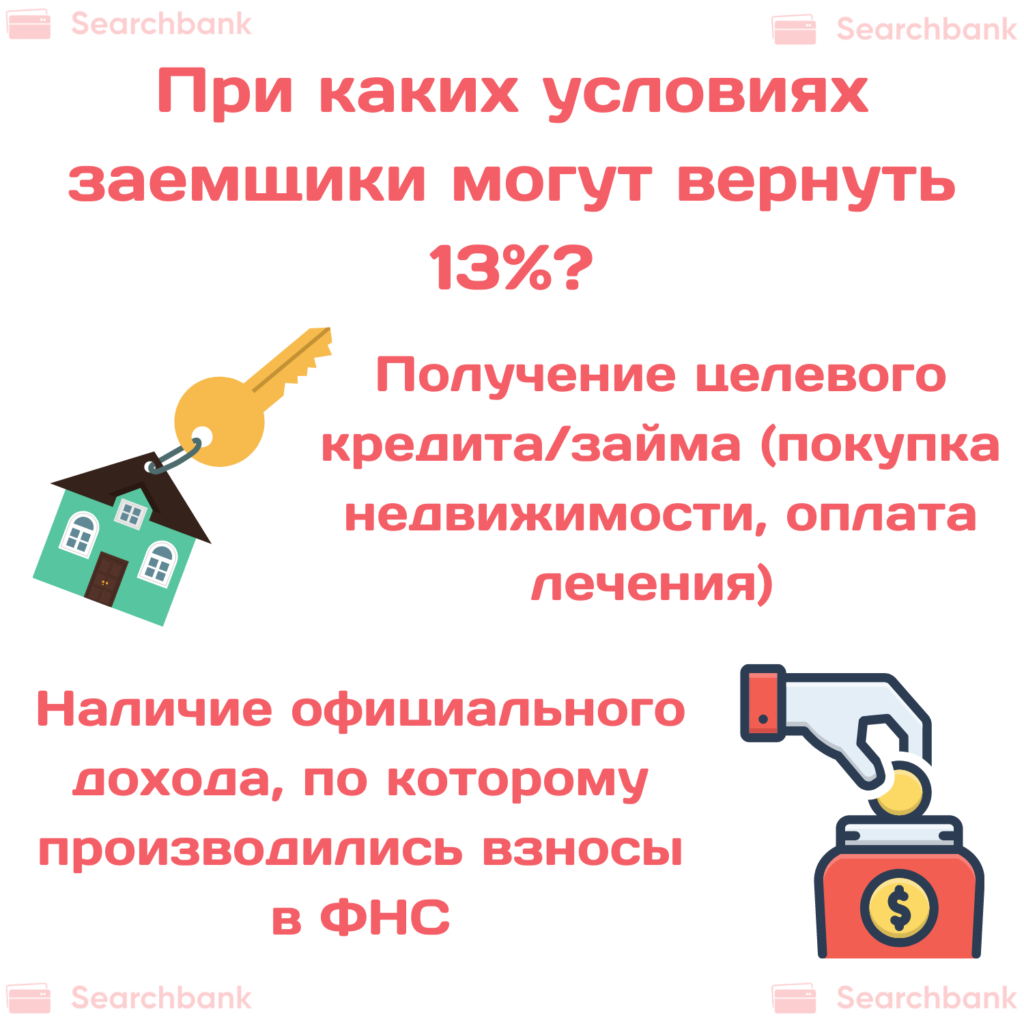

Право на получение налогового вычета прописано в статье 220 Налогового кодекса РФ (часть вторая) от 05.08.2000 г. № 117 – ФЗ (ред. От 17.02.2021 г.). заемщики могут вернуть 13% при условии:

- получения целевого кредита/займа (на покупку недвижимости, оплату лечения, на образование и т.д.);

- наличия официального дохода, по которому производились взносы в ФНС.

Т.е., если клиент официально не работает и не платит налоги, но в выплате будет отказано!

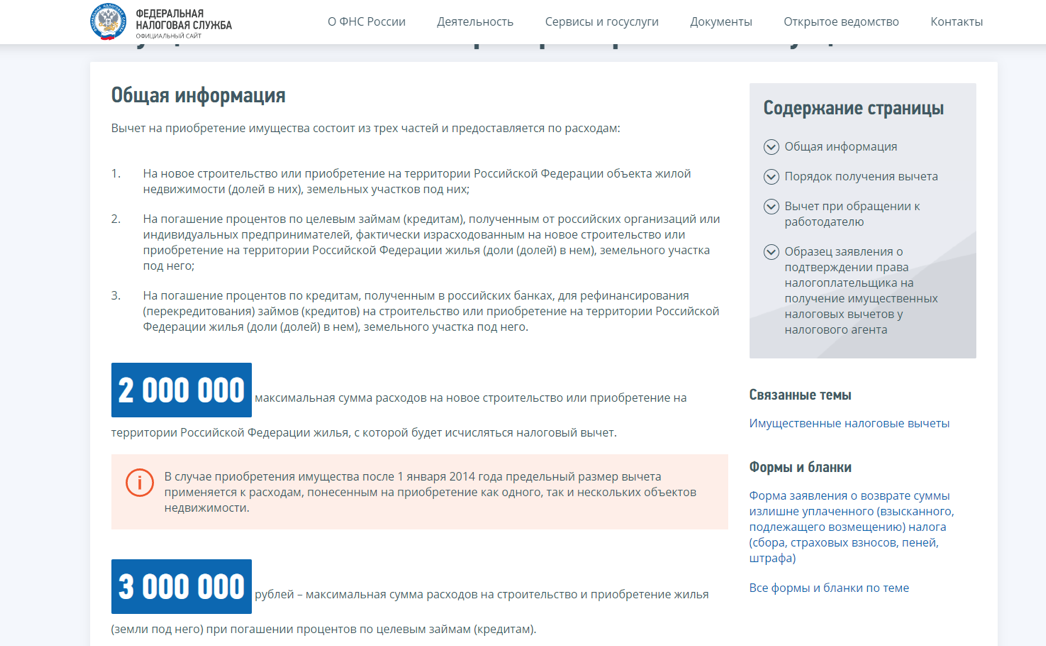

Максимальная сумма, с которой можно получить возврат по процентам – не более 3 000 000 р, то есть общий возврат будет не более 390 000 р.

Источник: официальный сайт ФНС (https://www.nalog.ru/rn77/taxation/taxes/ndfl/nalog_vichet/im_nv/im_nv_pi/)

Чтобы проще было понять, рассмотрим пример. Для расчета налогового вычета используется простая формула: (Размер З/П * 13%) *12 месяцев

Сколько можно получить через ФНС:

| Размер з/п | Сколько можно вернуть за год |

| 20 000 р. | 31 200 р. |

| 35 000 р. | 54 600 р. |

| 70 000 р. | 109 200 р. |

| 100 000 р. | 156 000 р. |

| 150 000 р. | 234 000 р. |

| 200 000 р. | 312 000 р. |

| 250 000 р. | 390 000 р. |

| 300 000 р. | 468 000 р. общая сумма, но выплата 390 000 р. |

Получается размер з/п, при наличии которой можно получить максимальную сумму выплаты – 250 000 р. в месяц.

Обратите внимание! Если сумма вычета превышает установленный лимит, деньги на следующий период не переносятся. Также их не сможет получить другой член семьи.

Как оформить вычет через ФНС

Вычет можно оформить через ФНС или работодателя. В первом случае выплата будет получена одним платежом. Если оформить через работодателя, то с з/п не будет удерживаться налог в размере 13% до тех пор, пока сумма вычета не будет получена в полном размере.

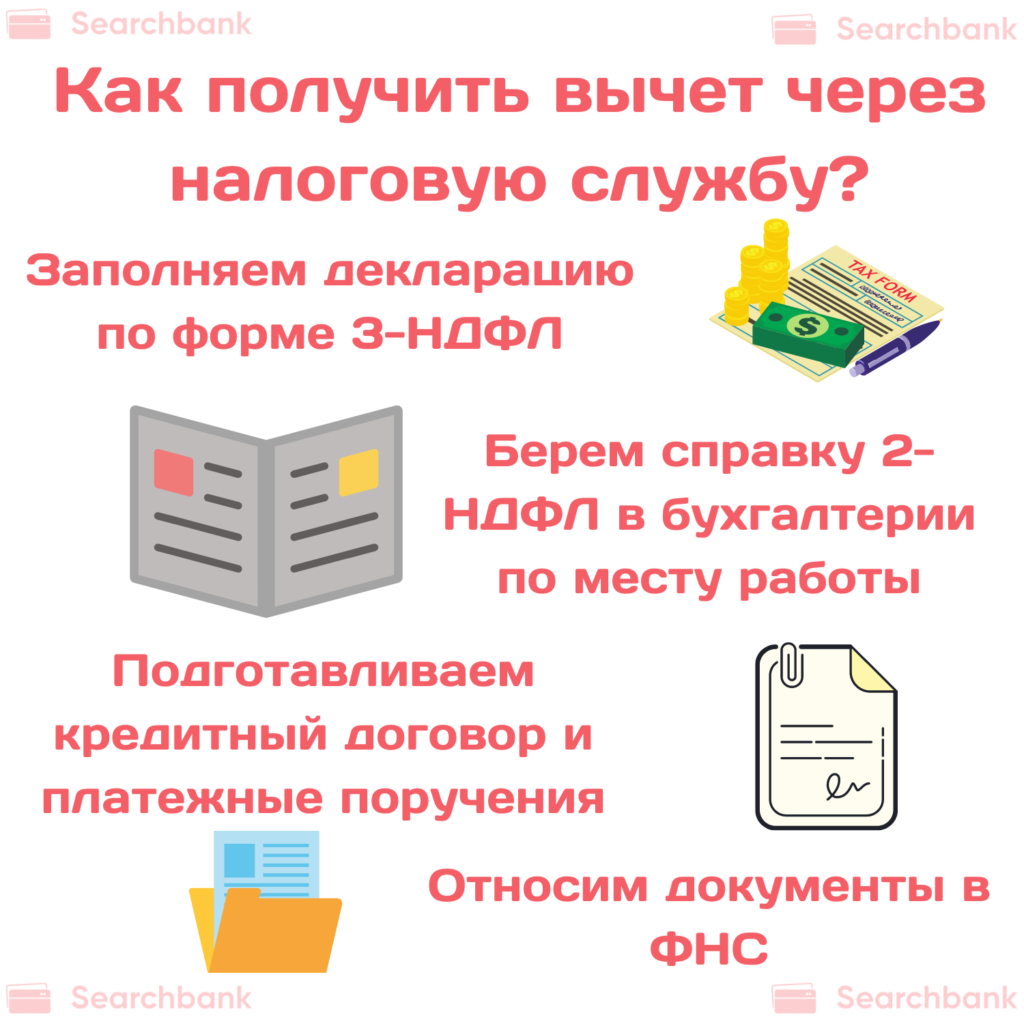

Порядок получения вычета через налоговую службу:

- Заполнить декларацию по форме 3-НДФЛ.

- Взять справку 2-НДФЛ в бухгалтерии по месту работе, в которой будет указана сумма начисленных/удержанных налогов за год.

- Подготовить кредитный договор и платежные поручения для подтверждения оплаты. Можно запросить выписку по кредитному счету.

- Отнести полный пакет документов в ФНС по месту регистрации или оформить заявку через личный кабинет налогоплательщика.

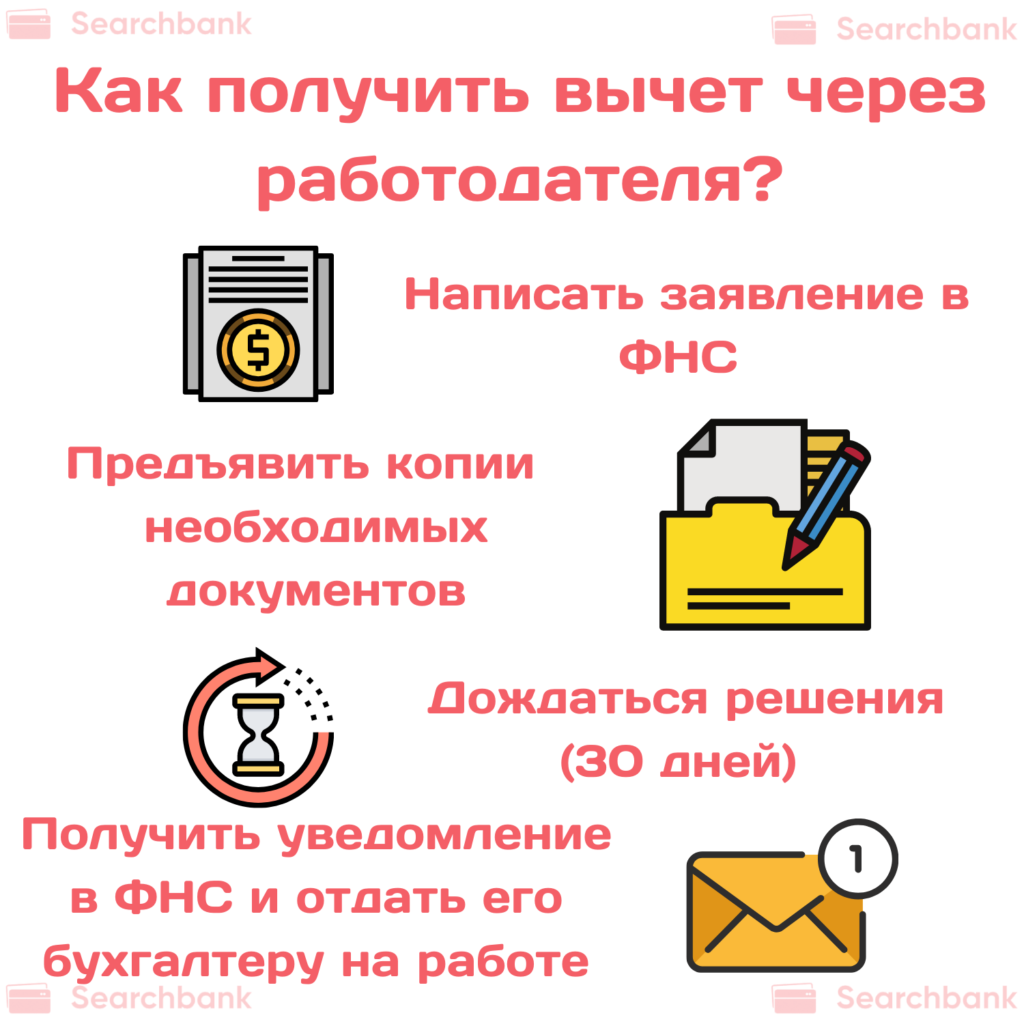

Если выбран способ получения вычета через работодателя, потребуется:

- Написать в ФНС заявление на получение вычета через работодателя.

- Предъявить копии документы, подтверждающие право его получения.

- Спустя 30 дней получить решение.

- Получить уведомление в ФНС, отдать его бухгалтеру на работе.

Даже если налоговая служба вынесет отказ, для удобства клиента прописывается причина. В этом случае следует ее исправить и повторно подать документы.

Как вернуть проценты по кредиту

Согласно закону клиент имеет право в любой момент погасить долг по кредиту частично или в полном размере. Если ранее банк начислял комиссию за данное действие, то теперь она отменена Арбитражным судом п.12 Информационного письма ВАС № 147 от 13.09.2011 г.

Как происходит оплата кредита:

| При частичном погашении

|

При полном погашении |

| Заемщик принимает решение произвести оплату в полном размере. После обращается в банк и пишет заявление на частичное/полное погашение. | |

| Банк принимает заявление. | |

| Специалист банка, спустя несколько дней, озвучивает клиенту сумму для внесения на счет. | |

| Клиент обращается в офис банка и вносит средства через кассу или терминал, чтобы зачислились в день обращения. | |

| После оплаты заемщик выбирает способ изменения графика оплаты. Можно уменьшить срок (сумма останется прежней) или оставить прежний срок кредитования и уменьшить размер ежемесячного взноса. | Клиент пишет заявление на получение справки об отсутствии задолженности. |

| Подписывается новый график оплаты, по которому клиент обязан вносить оплату. | Заемщик получает справку после закрытия кредитного счета. На практике, через 20-30 дней. |

Неважно, какой способ погашения выбран, банк, получив заявление, делает перерасчет на оставшийся период. Обратите внимание, что за срок, когда клиент платил взносы, банки добровольно делать перерасчет не будут.

Именно в этом случае права заемщика нарушаются, и возникает право на возврат процентов, которые он платил на полную сумму кредита.

Обратите внимание! Вносить оплату досрочно клиент может хоть раз в месяц. Банк обязан делать перерасчет и менять график оплаты. Если права клиента нарушены, следует направлять жалобу в ЦБ.

Как вернуть проценты по кредиту за прошедший период

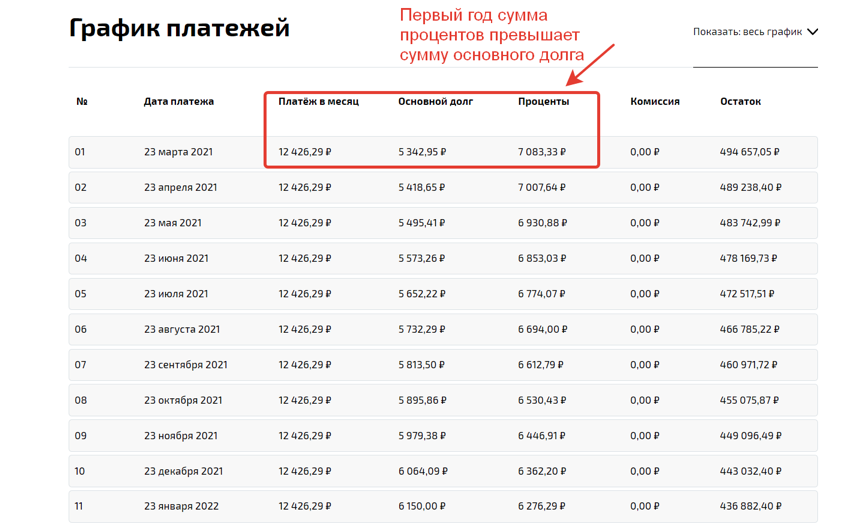

Если посмотреть график оплаты, то можно увидеть сумму платежа. Дополнительно банк указывает, какая часть из указанной суммы ежемесячного взноса идет на погашение процентов и основного долга. Способ оплаты роли не играет: аннуитетный или дифференцированный.

Получается, клиент может год платить кредит, а сумма долга будет уменьшаться незначительно.

Получается, клиент может год платить кредит, а сумма долга будет уменьшаться незначительно.

Пример! Иванов Сергей оформил потребительский кредит на 5 лет, на сумму 500 000 р., под 17% годовых. По кредиту предусмотрена аннуитетная форма оплаты в размере 12 426,29 р. каждый месяц. Спустя 11 месяцев Сергей решил погасить кредит досрочно, выплатив банку уже 136 689,19 р. Согласно графику, сумма получена следующим образом: 63 117,61 р. – сумма основного долга и 73 571,58 р. – проценты по кредиту. Банк выставил требование, внести 436 882,40 р.

В таком случае следует действовать по инструкции:

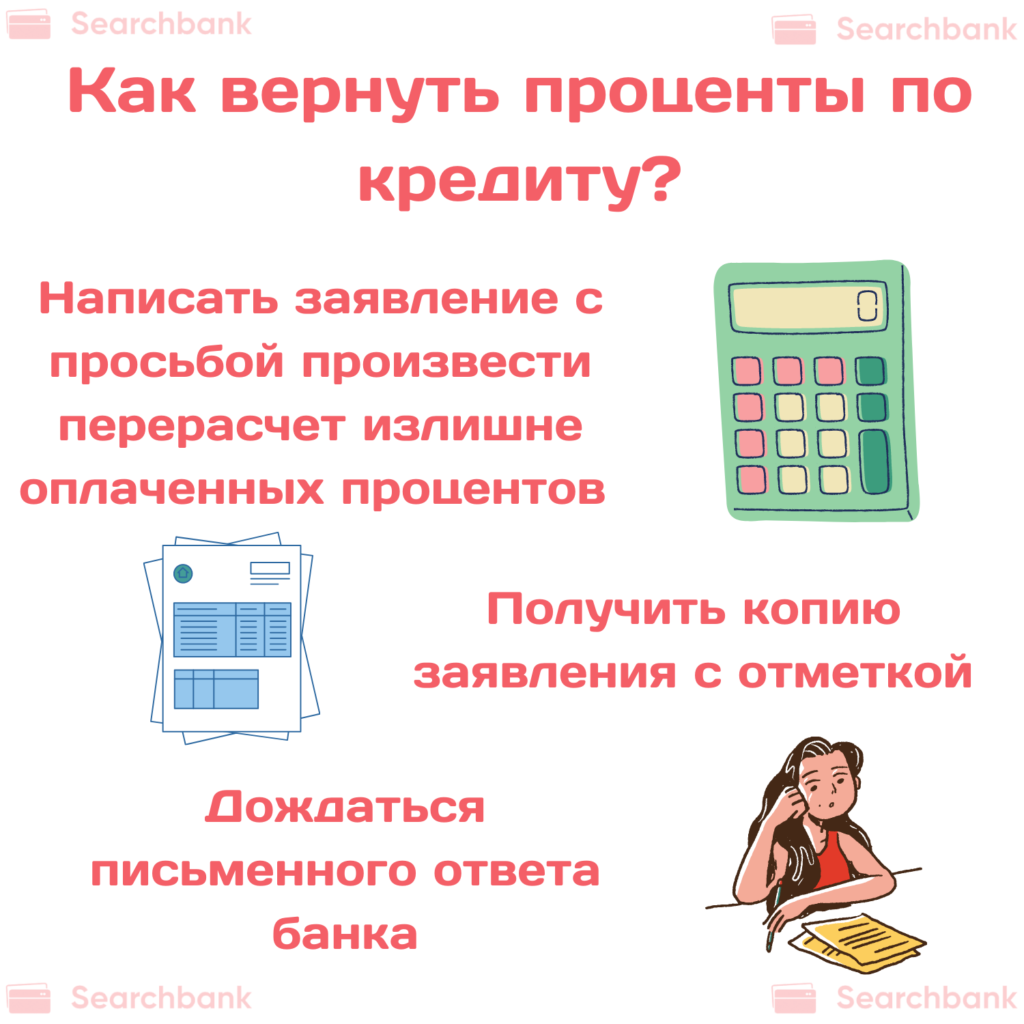

- Обратиться в офис банка и написать заявление, с просьбой произвести перерасчет излишне оплаченных процентов по кредитному договору. Заявление можно написать в свободной форме на имя руководителя. Главное – это указать номер кредитного договора, дату подписания, личные и паспортные данные заемщика, реквизиты для получения возврата. Также прописать сумму для досрочного погашения, которая должна быть пересмотрена.

- По итогам обращения получить копию заявления с отметкой, что принято в работу.

- Получить письменный ответ от банка. Тут следует учитывать, что только крупные банки, дорожащие своей репутацией, идут навстречу клиенту и возвращают средства на р/с, который был указан в заявление.

Если получен отказ, то следует отстаивать права в суде.

Что делать, если банк отказывает в возврате процентов

На практике банки, получив заявление от клиента на пересчет процентов, отказывают. В этом случае только один выход – обращаться в суд. Потребуется подготовить исковое заявление, приложить к нему документы (паспорт, кредитный договор, отказ от банка и т.д.).

В судебном порядке такие дела рассматриваются быстро. Практически все дела решаются в пользу заемщика.

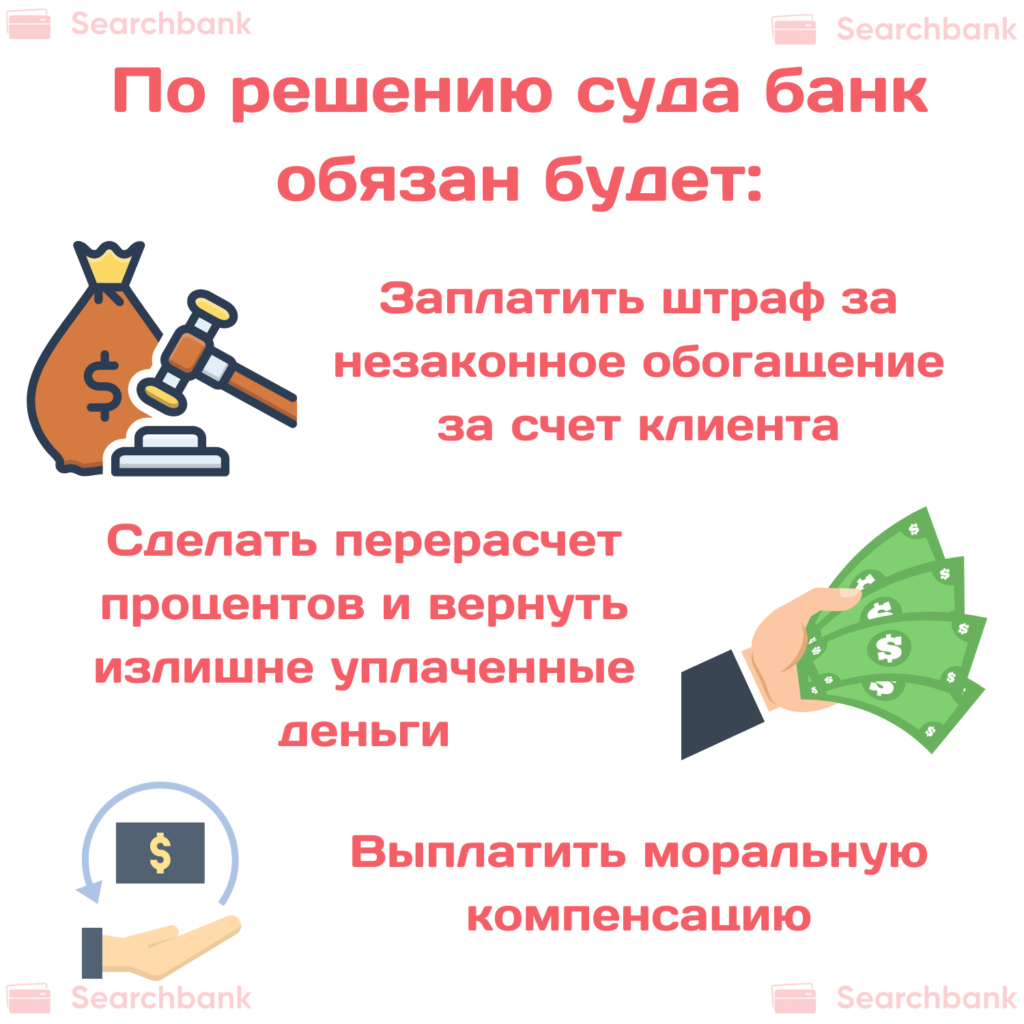

В итоге банк:

- Заплатит штраф за незаконное обогащение за счет личных денег клиента.

- Сделает перерасчет процентов и вернет излишне уплаченные деньги.

- Выплатит моральную компенсацию (сумму устанавливает судья).

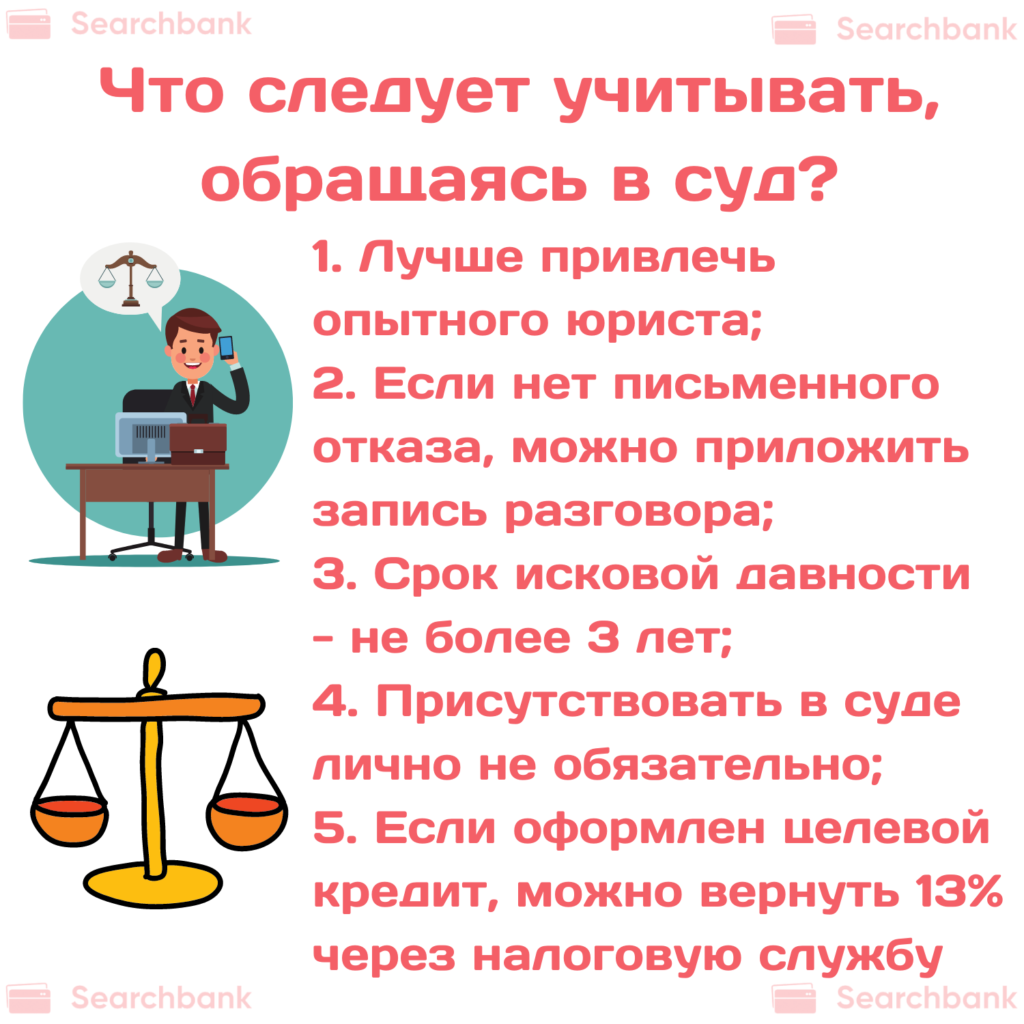

Что следует учитывать, обращаясь в суд:

- Лучше привлечь опытного юриста, который быстро и правильно подготовит исковое заявление. За данную услугу потребуется заплатить не более 5 000 р. Издержки можно будет взыскать в судебном порядке с банка.

- Если нет письменного отказа, можно приложить запись телефонного разговора или скриншот из личного кабинета, где указана сумма к погашению, после формирования заявления на досрочное погашение. Если кредит погашен, следует приложить справку об отсутствии долга.

- Срок исковой давности – не более 3 лет. Это означает, что отстаивать права можно в любой момент, в течение указанного срока. Но лучше не тянуть, поскольку банк может быть признан банкротом. Итог – возвращать будет нечего.

- Если нет возможности лично присутствовать в суде, можно воспользоваться помощью юриста или доверенного лица. Потребуется оформить доверенность, в которой прописать все полномочия представителя.

- Если оформлен целевой кредит, клиент имеет право вернуть 13% через налоговую службу и одновременно запросить пересчет излишне оплаченных процентов. Главное, обращаться в ФНС после пересчета процента и получения процентов, которые были излишне оплачены

Выводы

Заемщик имеет право на возврат излишне уплаченных процентов по кредиту. Если банк отказывает, следует обращаться в суд. Согласно практике, большинство дел быстро решаются в пользу клиента.

Также можно вернуть 13% через налоговый вычет. Такое право есть у официально трудоустроенных заемщиков, которые оформили целевой кредит и платят налоги. Подать заявление на получение вычета можно в ФНС по месту регистрации или дистанционно через личный кабинет налогоплательщика.

Автор статьи: Ходос Елена

Не знала, что можно вернуть проценты по кредиту, при досрочном погашении. Уже прошло 3 года, вернуть ничего нельзя. А вот налоговый вычет я получила без проблем. Все доки отправила через интернет. Рассмотрели быстро и вынесли положительное решение. Я выбрала способ получения – без вычета 13% из зарплаты. Подруга оформляла лично через налоговую службу, проблем тоже не возникло. Так что не прощайте свои деньги налоговой и обязательно возвращайте 13%. Все делается быстро и просто! Проверено на собственном опыте.

Я судилась с Русским Стандартом. Оформила кредит на 5 лет, аннуитетные платежи. Первый год почти все проценты списывали. После года решила погасить и сумма долга почти не изменилась. Я тогда не знала, что можно вернуть и все внесла. После стала задумываться, ну почему так и написала им заявление, что сделайте пересчет, я ведь больше заплатила. Мне написали отказ. Месяц назад наняла юриста, и обратились в суд. Первое заседание выиграли и мне повезло. Вот все еще жду, когда мне вернут деньги. Давали срок – месяц, прошло чуть больше. Звонила, говорят ожидайте. Придется опять отстаивать свои права. А счастье было так близко.

Мне тоже они выставили большую сумму при погашении. Получается, что я взяла 300 000 р. на 5 лет. Год платила по 8 000 р. (примерно). Через год решила погасить, а мне выставили 280 000 р. Я внесла оплату, запросила справку и уже полгода судимся. Я же переплатила проценты, поскольку оплата была аннуитетными. А им все равно. Они деньги получили и рады. Больше в этом банке брать кредиты нет желания.

Я оформляла возврат через налоговую. Лично пошла, все документы там заполнила. Рассматривали чуть меньше месяца и одобрили. Я выбрала получить проценты одним взносом. Вот в конце этого года посмотрю, как мне их начислят. Надеюсь, проблем не возникнет.

Зачем ходить? Сейчас всё проще оформить через интернет. Я так и делала. Все заполнила спокойно, с чашечкой чая. Проверила данные без суеты и отправила. Буквально дней через 10 пришло уведомление, что все хорошо и будет возврат. Чтобы войти в личный кабинет налогоплательщика не нужна электронная подпись, достаточно иметь доступ на портале Госуслуги и через него авторизовываться.

Я судилась со Сбербанком и все бестолку. У них там все схвачено. Я платила 5 месяцев и после погасила. Запросила перерасчет сделать, ведь сначала больше проценты списывались. Ничего мне не пересчитали + потратила время + оплата услуг юриста за мой счет. Я поняла, что банки своего не отдадут.

Я оформлял ипотеку и сейчас смотрю, как вернуть 13% через налоговую. Спасибо, все подробно у вас и по делу написано. Сейчас заполню документы и лично понесу им. Надеюсь, примут положительное решение и через пару месяцев я уже буду получать зарплату без вычета 13%.

Не переживайте, все будет тип топ) Я уже возвращаю несколько лет и все нормально. Главное – внимательно проверяйте информацию, которую указываете в документах. Налоговая может отказать, если вы там только накосячите.

Я без проблем возвращала после оформления ипотеки. Выбрала, чтобы работодатель не удерживал 13% и получала всю сумму. Очень круто, что так можно. А заявление все заполнила онлайн. Там ничего сложного нет. Только внимательно указывать все данные.

Я оформил ИИС, купил квартиру. Думал верну 13% через налоговую. А получил отказ. Я на упрощенке, поэтому не могу. Так что учитывайте это, если надумаете получить налоговые вычеты.