- Главная

- Как не возвращать кредит в банк?

Как не возвращать кредит в банк?

Содержание

- 1 Правила поведения при наличии нескольких кредитов

- 2 Что делать при возникновении проблем с выплатами по кредитам

- 3 Какие возможности предоставляют банки России

- 4 Как не выплачивать кредит на законных основаниях

- 5 Срок действия кредита

- 6 Выкуп долга

- 7 Риски неуплаты кредита

- 8 Случаи, когда выплата кредита обязательна

- 9 Итог

Если у вас нет возможности платить по кредитам, то всегда есть возможность не возвращать кредит в банк на законных основаниях. Рассмотрим, какие возможности есть у заемщика и правила поведения.

Правила поведения при наличии нескольких кредитов

Как поступить гражданину, имеющему в наличии несколько непогашенных кредитов, но при этом не имеющему достаточного количества средств для их погашения во избежание штрафа и возбуждении уголовного дела? Для этого потребуется придерживаться определенного порядка действий.

Во-первых, старайтесь погашать взятые ранее кредиты как можно быстрее, а еще лучше досрочно. Самым главным шагом для вас должно стать погашение кредитов, у которых наиболее высокая кредитная ставка как среди всех взятых кредитов, так и среди кредитных предложений вообще. К таким чаще всего относятся различные микрозаймы, выданные конторами, занимающимися предоставлением различного рода финансовых услуг населению, кредитные карты, взятые в банках, а также обычные потребительские кредиты.

А вот гасить кредиты досрочно имеет смысл в том случае, если вы или ваши близкие обладают так называемой подушкой безопасности (1, англ.). Это своего рода накопление, которое вы должны иметь при себе на «черный день». Ее минимальный размер должен составлять общую сумму всех своих доходов, получаемых за полгода. Однако, если вам кажется, что подобная система является довольно затратное, а также вы боитесь, что в ближайшее время можете потерять работу или имеете проблемы со здоровьем, то данный способ для вас не подходит.

Во-вторых, при возможности просите об объединении имеющихся кредитов в один. Рефинансирование кредитов положено всем закредитованным лицам, у которых не было просрочек в течение определенного периода. Такая система дает возможность лучше следить за платежами и контролировать процесс погашения более тщательно.

Однако у этой опции есть и свои существенные минусы. По мнению ряда экспертов, при объединении небольших кредитов в один происходит резкое повышение страховки. Ее стоимость чаще всего отпугивает большинство клиентов банков, так как порой переплата составляет до 50% от величины кредита.

И, наконец, третье, и самое важное решение: не пополнять свою кредитную историю новыми займами. Как правило, люди берут новый кредит для того, чтобы погасить старые долги. Особенно опасны в этом случае микрозаймы. Наличие большого количества микрозаймов говорит о финансовой безграмотности человека, а также о том, что он не способен правильно распоряжаться своими деньгами.

Что делать при возникновении проблем с выплатами по кредитам

При невозможности дальнейшего погашения кредитных займов, а также при наличии ситуации, которая может привести к таким последствиям в дальнейшем, лучше сразу обращаться непосредственно в тот банк, где и был осуществлен займ кредита (2, англ.). По рассмотрению вопроса банк может вынести следующие решения:

- Дать время на погашение кредита (ипотечные каникулы, кредитный отпуск)

- Изменить условия договора по кредиту (урезать процентную ставку, снизить ежемесячные выплаты, аннулировать штрафы и пени)

Какие возможности предоставляют банки России

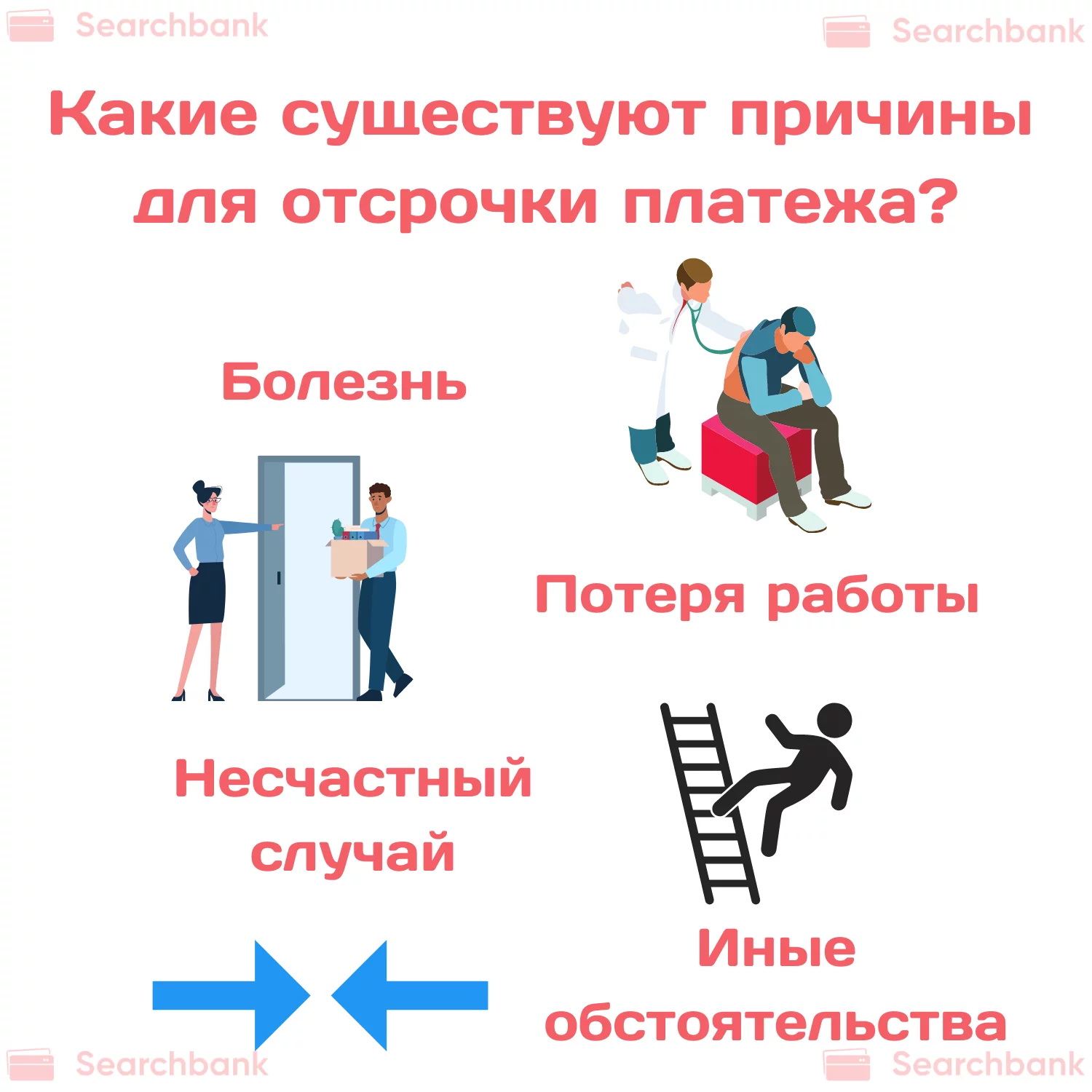

Сбербанк предоставляет отсрочку закредитованным лицам на срок от полугода до года с последующим увеличением срока кредитования без дополнительных штрафов. Как правило, существует несколько причин для подобных отсрочек:

- Болезнь (в том числе последствия пандемии)

- Потеря работы (в том числе из-за пандемии)

- Несчастный случай

- Иные обстоятельства

Чтобы иметь возможность воспользоваться данным предложением, понадобится подать заявку на проведение реструктуризации долга, а также внести все необходимые документы. Осуществить данную процедуру можно онлайн

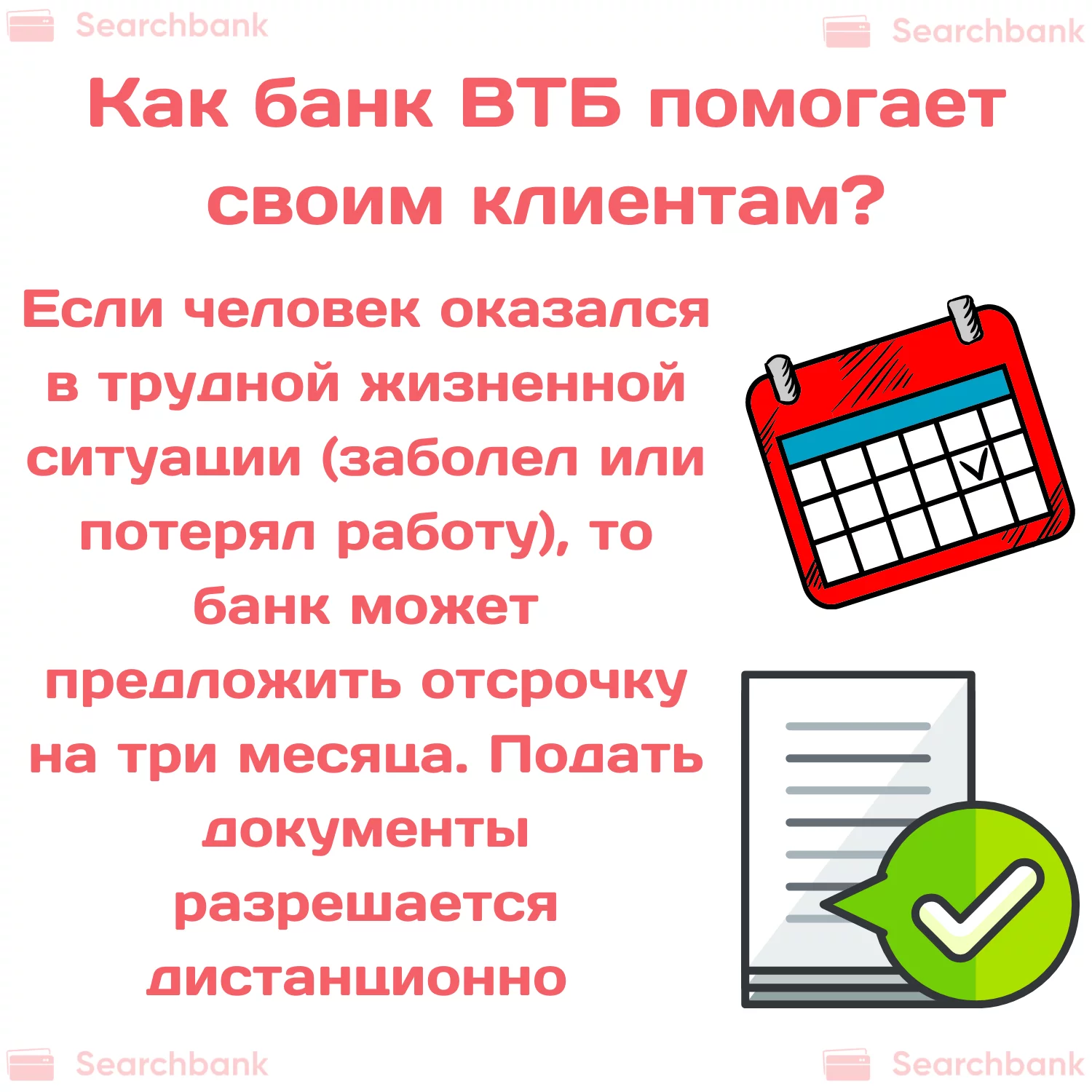

ВТБ с марта прошлого года ввел новую программу для помощи заемщикам, которые оказались в трудной жизненной ситуации, в том числе и из-за пандемии коронавируса. Отсрочку на три месяца могут получить те, кто тяжело заболел или оказался без работы. Все документы в этом случае подаются дистанционно.

Подобные меры с того же периода вводит и банк Открытие. Закредитованного освобождают от уплаты ежемесячных взносов по ипотеке или потребительским кредитам. Кредитный отпуск получат те, кто предоставит информацию о болезни или снижении доходов более чем на 30%.

Райффайзенбанк разбирается с каждым случаем индивидуально. При необходимости есть возможность проведения реструктуризации.

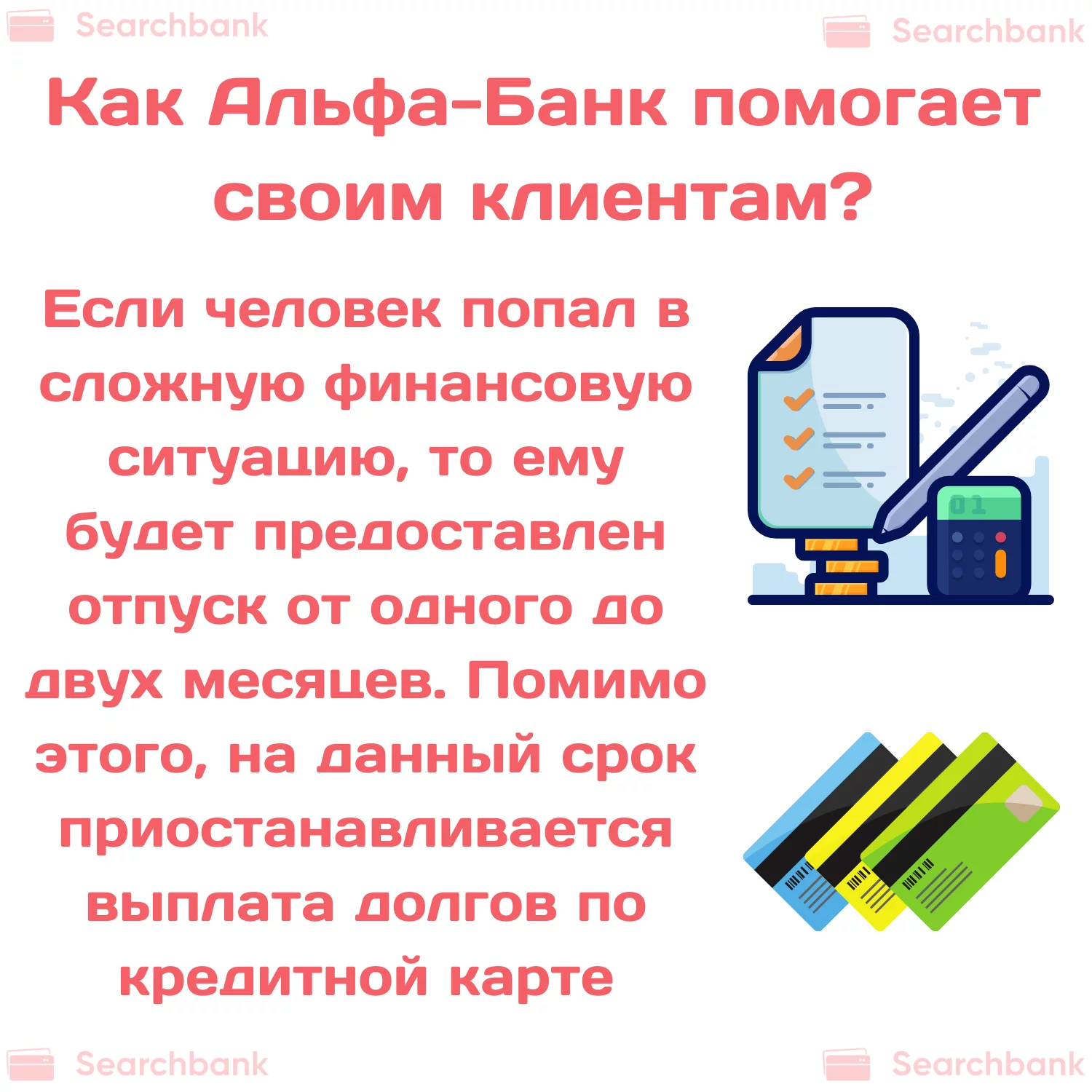

Альфа-Банк также запустил программу помощи для своих клиентов, которые попали в сложную финансовую ситуацию. Им будет предоставлен отпуск от одного до двух месяцев, в зависимости от обстоятельств. Также на этот срок приостанавливается выплата долгов по кредитной карте, однако проценты придется погашать каждый месяц.

Как не выплачивать кредит на законных основаниях

Невыплата с умышленными целями взятого ранее кредита является уголовным преступлением и преследуется по закону. Однако существует ряд законных оснований, опираясь на которые можно получить отсрочку по кредиту, добиться понижения ежемесячных выплат или же вовсе аннулировать кредитный договор (3, англ.).

Отсрочка выплат

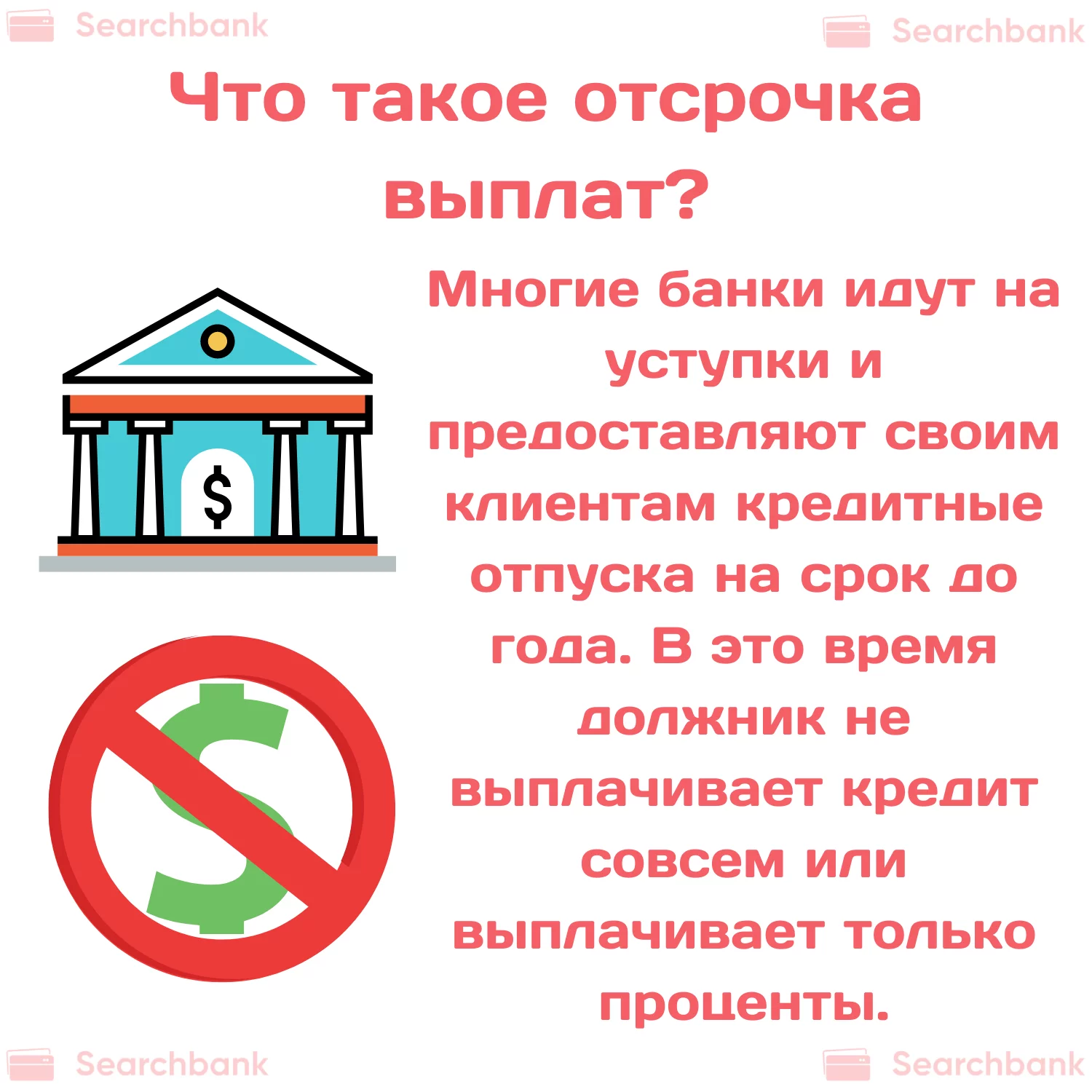

Как уже было сказано выше, многие банки идут на уступки и предоставляют своим клиентам кредитные отпуска на срок до года. В это время должник не выплачивает кредит совсем или выплачивает только накопленные проценты. Чтобы получить такую опцию, нужно подать заявление в банк, где подробно указать причины, которые послужили поводом для обращения за такой услугой, предоставить все необходимые документы (справки о заработной плате, выписки из больниц, документы об увольнении).

Реструктуризация кредита

Данная услуга не позволяет полностью не выплачивать кредит, а лишь дает возможность понизить ежемесячные выплаты или увеличить срок кредитования.

Объявление о банкротстве

В некоторых сложных ситуациях заемщик имеет право претендовать на признание его банкротом. Сюда попадают ситуации, когда клиент банка имеет задолженность выше 500 000 рублей. Данная процедура является довольно дорогостоящей, так как понадобятся дополнительные расходы на наем конкурсного управляющего и на внесение залоговых средств на процессуальные издержки.

Подтвердить свое банкротство россияне получили возможность с 2015 года. По мнению экспертов, при затрате более 50% от всего дохода на выплату кредита, человек уже может де-факто являться банкротом. Как заявляют в Росреестре, на данный момент в нашей стране проживает более 1 миллиона фактически банкротов, однако из них получило данный статус лишь 150 тысяч человек.

При признании гражданина банкротом все имеющиеся кредитные задолженности аннулируются, вне зависимости от их числа, суммы и срока давности. Банкроты больше не обязаны выплачивать кредиты и проценты по ним, могут получать заработную плату в полном объеме и спокойно выезжать за границу (4, англ.).

Однако существуют и минусы. Арбитражный управляющий в любое время на протяжении трех лет может признать каждую заключенную банкротом сделку недействительной, если в ней задействованы крупные суммы. Все денежные операции также находятся под надзором управляющего. На протяжении трех лет банкрот не имеет права занимать посты генеральных директоров, а также регистрироваться в качестве ИП. Новый кредит взять не представляется возможным, более того, все имущество банкрота может быть выставлено на реализацию.

Страховые случаи

Некоторые банки идут на такой шаг как страхование клиентов при получении кредита. В страховые случаи входят следующие ситуации:

- Потеря здоровья или получение инвалидности

- Потеря работы (сокращение сотрудников или ликвидация предприятия)

Если одна из этих ситуаций имела место быть, то заемщик вправе обратиться в страховую компанию, которая обязуется погасить его задолженность.

Невозврат кредита и аннулирование задолженности

Как правило, банки очень редко прибегают к такому способу расчета. Подобный способ может быть реализован, если кредит небольшой, а искать заемщика бесполезно и затратно. Также данный метод применяется при полном отсутствии имущества у клиента, которое могло бы пойти на покрытие долга.

Срок действия кредита

Срок исковой давности кредита равен трем годам. Данный период был установлен согласно ст. 196 ГК РФ. Отчет даты начинается от последнего общения заемщика с банком. Часть финансовых организаций начинают процесс взыскания долга уже по прошествии 90 дней. Остальные банки работают с коллекторскими организациями и пытаются взыскать деньги еще до суда, однако это затратно как по времени, так и финансово. Иногда банки вообще забывают о своих должниках из-за огромного числа заемщиков.

Выкуп долга

Выкупить долг у банка возможно только через другое лицо после заключения с ним договора. Это официально разрешенная законодательством мера. Продажа долга самому клиенту банка хоть и возможна де-факто, но банк никогда не решится на подобную процедуру, так как ее всегда можно признать фиктивной. Перепродажа долга проводится с 30% от всей суммы, так что должник может существенно сэкономить при выкупе кредита (5, англ.).

Выкуп кредита осуществляется также у коллекторов или у посредников, работающих с просроченными кредитами. Чаще всего в перепродажу попадают потребительские кредиты, в то время как автокредиты и ипотечные ссуды банки предпочитают закрывать благодаря залоговому имуществу клиента.

Риски неуплаты кредита

Выше уже упоминалось о проблемах, связанных с получением банкротства. Даже законные основания, освобождающие клиента от выплаты кредита, всегда негативно сказываются на общей кредитной истории. При малейшей невыплате кредита или получении отсрочки данные мгновенно оказываются в БКИ. Если по решению суда клиент будет освобожден от дальнейшей выплаты по кредитным долгам, то кредитная история все равно будет забракована, а данные заемщика могут попасть в так называемые черные списки банков, что в дальнейшем приведет к отказам в получении кредита. Что касается реструктуризации, то она также несет в себе отрицательные стороны. Например, конечная сумма выплаты после данной процедуры будет намного выше, чем если бы кредит был погашен обычным способом.

Случаи, когда выплата кредита обязательна

В ситуации, когда банк не хочет идти на уступки и не предлагает взять кредитные каникулы или реструктуризацию долга, клиент обязан выплатить кредит в полном объеме и в указанное время. Также, если заемщик уволился по собственному желанию, а не попал под сокращение, то он обязан погасить кредит полностью. Сюда же попадают случаи, которые не являются страховыми с точки зрения договора (6, англ.).

Итог

Невыплата кредита на основаниях, не являющимися законными, влечет за собой привлечение к уголовной ответственности. Банк не сразу обращается в суд, а сначала передает данные должника в отдел по работе с задолженностями, а после коллекторам. Начинаются мучительные напоминания со стороны данных служб, проявляющиеся в виде звонков или визитов к должнику. Также коллекторы часто обращаются в место учебы или работы клиента банка, что также негативно скажется на репутации последнего. А по прошествии 90 дней банк вправе обратиться в суд.

Чтобы не доводить дело до таких осложнений и избежать всех негативных последствий, связанных с невыплатой кредита, рекомендуем погашать любые задолженности вовремя и в полном объеме. Если же вы все-таки столкнулись с ситуацией, когда выплата кредита более не представляется возможным, постарайтесь найти законную причину для списания кредита или хотя бы для постепенного погашения. Помните, что финансовая безграмотность и халатное отношение к своим долгам влечет в себе негативные последствия, которые могут угрожать как вашем репутации, так и вашей свободе!

Лет 7 назад влез в кредиты и займы. Первый кредит 100 000 рублей взял в Экспресс Волга на новую мебель. После решил сделать ремонт в трешке и запросил в Экспресе еще 200 000 рублей. Зарплата была хорошая (продавал мебель в крупном торговом центре и за доп % доставлял ее на своей машине и собирал), но почему бы не взять машину новую.

Старую продал, внес деньги как первоначальный взнос и вот она новая мазда. Добавился еще кредит на 700 000 рублей. Но точку в магазине закрыли и я остался без работы. По всем кредитам в месяц надо было вносить почти полтос. Пошли просрочки….Боялся только за машину, она ведь залог.

Стал брать беспроцентные займы. Думал, вот сейчас оформлю, после найду работу, и все нормально станет. Но нет. На такие з/п меня не ждали и пошел таксовать. На первый и второй кредит просто забил и стал немного погашать за машину. Займы подошли к оплате, один погасил, второй продлил и решил оформить новый для погашения третьего. Сейчас только понимаю, какой был дурак. Через пару месяцев от долгов просто захлебывался.

По машине перестал платить, и через месяц пристав пришел и в присутствии участкового погрузили ее на эвакуатор и увезли. Все….мой единственный способ заработка я потерял. Хотел признать себя банкротом, но там запросили порядка 50 000 рублей за услуги. У меня столько небыло. По страховке риска от потери работы небыло, так что опять пролетел. Менять условия (рефинансирование и реструкторизация) банки отказались, типо нафик нам такой должник без работы.

В итоге машину продали, да так, что еще остался должен 25 000 рублей. Это пени и штрафы насчитали. А Экспресс волга и МФО (8 займов я оформил на сумму 145 000 рублей) почти год звонили, представители приходили домой. Сейчас все взыскает пристав. Из квартиры я выписался, хорошо она оформлена на маму. На работу меня взяли только в пятерочку, раскладывать товары.

Вот такие дела. Так что не надо думать, что списать долг просто. Ничего у вас не получится. Просто если берете, оценивайте силы. И как я не стоит влазить займы.

Вот это у вас ж**а, а не кредитная история. У меня все проще и один потребительский кредит на 150 000 рублей, по которому каждый месяц надо вносить 12 000 рублей. После эпидемии потерял работу и стал просить банк как-то изменить условия. Не скрою, давали отсрочку на пару месяцев. Но после ничего не наладилось….В итоге изменили мне условия, и сейчас вношу по 5 000 рублей, но срок сделали 5 лет, а изначально было 3 года. Буду стараться быстрее выплатить, так что уйти от ответственности полюбому не выйдет.

Мне кажется, из всего, что вы советуете, реально только банкротство. Сам набрал кредитов на 1,5 ляма. Вот уже как полгода провожу процедуру банкротства. Заплатил за это под сотку уже и все жду. Надеюсь спишут. Проверяют все, что оформлял, какое есть имущество. Благо все оформлено на родителей и я не женат. Чтобы вы понимали, процедура банкротства – это не сказка и нет 100% гарантий, что долг спишут. Лучше до такого не допускать.

Я просил отсрочку или кредитные каникулы в Сбере, когда начался коронавирус. Мне дали пару месяцев. Но я реально задолбался бегать, узнавать, просить, собирать справки и писать заявления. Это квест какой-то! Не понимаю, почему нельзя было автоматически продлить срок на несколько месяцев? Кто может оплачивает, кто нет- ничего страшного, потом. Всё у нас через одно место….

Если был бы такой волшебный способ, то банки давно бы обанкротились. Вы что, реально считаете, что банк простит вам долг? Конечно!!))) У меня были проблемы со здоровьем и потреб кредит. При оформлении навязали страховку жизни, но по ней риска нетрудоспособности небыло. А что было? Выплаты за травмы и переломы. Хороши ребята! Просил отсрочку, отказали. Каждый день грубили, звонили. Эти люди вообще не готовы идти навстречу клиенту, это я понял на личном опыте. И ничего не освободит от выплат.

Мне кажется, единственный выход – это стать бомжом и алкашом. Вторые забывают про все проблемы) Жизнь для них прекрасна. А если серьезно, то закатайте губу! Банк не простит долг, если вы живы и можете работать. Поэтому гоним все дурные мысли из головы и вкалываем, раз в долгах.

Я думал что банкротство – это очень просто. Фирмы, которые предлагают услуги, уверяют, что спишут все долги, только плати. Но откуда у должника столько денег на оплату процедуры банкротства? Сейчас слышал через МФО это можно сделать дешевле. Но почему только сейчас, а не раньше. Заказа я их услуги 2 года назад. Полгода только бабосики отстегивал. Итог – списали долг, но одну сделку по покупки недвижимости признали недействительной и аннулировали. Обязали деньги вернуть. От одной проблемы избавился, вторую (на большую сумму) получил. Короче, если решили идти на банкротство, узнайте все, расскажите им про все сделки, оцените риски. Получите максимум информации! Но сейчас я бы на это не пошел, стал больше работать, платить…но только не банкротство.

Я был в кредитах, и сделать себя банкротом не смог, небыло денег на это. В итоге через приставов забрали что могли. Устроится на нормальную работу не смог, пошел в магазин Пятерочка, товары принимаю и раскладываю на полки. В карты каждый месяц половину сразу списывают. Первая смс – зачислено, вторая – сняли 50%. А страховки – чтобы деньги собрать и не нести ответственности.

Не скажу, что мне повезло. На работе получил травму, из-за которой мне дали инвалидность. Оформил все документы. Что касается инвалидности, то на это ушло несколько месяцев. После пошел в страховую. В итоге за меня компания погасила долг по потребительскому кредиту, в размере 78 000 рублей. Единственный нюанс – я каждый месяц подтверждал, что есть статус инвалида и не работаю. Это очень неудобно. Но лучше так, чем отдавать свои деньги и жить как бомж.

Вы пишите, что некоторые банки забывают про своих должников, если их много. Если честно, то мне кажется сейчас таких дураков нет. Уже на второй день менеджеры службы просроченного долга так наяривают и грозят. У меня были проблемы, так они предложили займ оформить, сдать что-то в ломбард. Добрые и понимающие ребята там!!! Просто слов нет. Они не прощают долги и не платить 3 года, пропасть, тоже вряд ли получится. Это если только выписаться из квартиры и свалить на необитаемый остров, без сотового. Пусть ищут)