- Главная

- Возврат кредита в банк

Возврат кредита в банк

Содержание

В этой статье мы рассмотрим законные способы возврата кредит в банк. Денежные средства можно вернуть до и после получения денежных средств.

Отказ от кредита до получения денег

Отказ от кредита до получения денег

Согласно п.6 ст.7 ФЗ № 355 договор потребительского кредитования считают заключенным, когда:

- стороны достигли договоренности по всем условиям;

- заемщику передали деньги.

Как это действует на практике? После того, как собрали все документы, подали заявку и получили одобрение, банк обязан ознакомить заемщика со всеми условиями, на которых предоставляет кредит: срок, проценты, объем, штрафы. Подписывать сразу договор клиента никто не обязывает. То есть если сотрудники сообщили о согласии выдать деньги и пригласили в отделение, чтобы оформить документы, заемщик может запросить контракт для ознакомления. На это у него есть не 20–30 минут, а целых 5 дней.

Важно! В течение этих 5 дней банк не имеет право изменять условия кредитования.

Если клиент предоставит подписанный договор позже этого срока, он не считается заключенным. То есть банк сам не перечислит деньги, у него нет на это оснований, так же как требовать какие-то неустойки.

Но даже если поставили подпись на документе, есть время отказаться полностью или частично от суммы до даты предоставления кредита.

Пример. Алексей К. заключил 15 марта договор с банком на получение займа в сумме 50 000 руб. Деньги, по условиям контракта, ему должны перечислить 25 марта. До 25 числа он может отказаться от кредита или попросить уменьшить сумму.

Финансовую организацию придется уведомить о своем решении. Для этого недостаточно просто позвонить или сообщить оператору, что передумали, придется подать заявление. Указывать в нем причины необязательно. Но нужно учитывать, что в кредитной истории отражают все отказы, и, если они безосновательные и частые, это скажется на ней негативно (1, англ.).

Обязательно прочитайте все условия договора. Требовать компенсацию при его досрочном расторжении за рассмотрение документов и проверку платежеспособности банк не имеет право – это запрещено п. 3 гл.7 ФЗ №355. Но могут быть другие санкции.

Не нравится – верни: как работает «период охлаждения»

Но большинство кредитов работают по принципу мгновенного предоставления, например, при выдаче денег сразу после подписания договора или оформлении покупки в рассрочку. Если клиент получил официальный статус заемщика, то есть возникли финансовые обязательства перед банком, закон дает ему время, чтобы передумать.

Когда можно вернуть

Срок на обдумывание называют периодом охлаждения, и он зависит только от вида кредита:

- Если брали без определенной цели, он составляет 15 дней. Вернуть можно только всю сумму, но с учетом начисленных процентов (2, англ.).

- Когда оформляли целевой кредит, например для покупки мебели или автомобиля, срок увеличивается до 30 дней. Но в этом случае предусмотрено не только полное погашение, но и частичное.

При этом уведомлять о своем желании кредитора не нужно. Эти условия не зависят от реакции или требований банка, они узаконены пп.2 и 3 ст. 11 ФЗ № 353.

Пример. Катерине нужно было срочно купить ноутбук, но ей не хватало 30 000 руб. Поэтому она 10 апреля оформила товар в кредит. 25 апреля девушка получила зарплату и решила сразу погасить 20 000 руб., чтобы не платить лишние проценты. Чтобы подстраховаться, Катерина позвонила в банк, где ей сообщили, что она пропустила двухнедельный срок и теперь нужно писать заявление на досрочное погашение всего долга, а не его части.

Банк нарушил требования закона. Катерина брала целевой кредит. Значит, она может без согласования перевести деньги на его погашение в течение 30 дней. Даже если она оформит уведомление и не получит одобрения, вернуть средства сможет до 10 мая. Причем любую сумму: как все 30 000 руб., так и только часть кредита.

В этом и заключается основное отличие периода охлаждения от досрочного погашения. Клиент может не согласовывать с банком свои действия. Достаточно просто перевести деньги на счет: текущий или ссудный.

Особые условия

До возврата кредита клиент пользовался им какое-то время. Даже если это было всего 1–2 дня, банк за них начислит проценты. Их придется также оплатить. Поэтому лучше заранее уточнить, какая именно сумма долга будет на дату платежа.

Обратите внимание, по обычному запросу операторы сообщают текущую задолженность. Если планируете оплатить сумму через несколько дней, попросите, чтобы просчитали проценты и за них.

Даже при перечислении полной суммы можно столкнуться с проблемами. Кажется, банк заинтересован, чтобы кредит возвращали без просрочек. Но на самом деле, он теряет заработок. Поэтому все уведомления и согласования – это головная боль заемщика. Если деньги поступили на текущий счет, банк просто не поймет, с какой целью клиент это сделал. Он не станет автоматически зачислять средства в счет погашения долга, а продолжит списывать их и проценты по установленному графику (3, англ.).

Поэтому нужно сделать 2 важных шага:

- Дать распоряжение банку о списании денег с текущего счета на погашение кредита. Для этого оформляют уведомление.

- Получить письменное подтверждение об отсутствии задолженности.

Пример. Константин оформил кредит в конце августа в размере 80 000 руб., чтобы оплатить обучение. Но через неделю решил вернуть всю сумму с набежавшими процентами, так как деньги ему дали родители. Он внес на счет 80 200 руб., но ждать справку не стал, так как период охлаждения еще не закончился. Через 11 месяцев ему пришло сообщение, что он должен внести очередной платеж в размере 4 600 руб.

Константин обратился в банк, где предоставил договор и квитанцию о перечислении денег. Но оказалось, что все это время со счета списывали финансы, в том числе начисленные проценты, ежемесячно с учетом графика погашения. И только когда средства на счету закончились, уведомили об этом клиента. Получается, что кредит он не погасил, несмотря на то, что успел перечислить деньги в период охлаждения.

Закон дает право клиентам возвращать кредиты в банк в течение 15 или 30 дней без всяких уведомлений. Но, чтобы избежать проблем, лучше все-таки согласовать с банком все действия (4, англ.).

Досрочное погашение

Если опоздали с возвратом хотя бы на 1 день или решили закрыть кредит, оплатить часть сверх установленного графика позже, сделать это без разрешения банка не получится.

П.4 ст.11 ФЗ № 353 говорит, что досрочное полное или частичное погашение займа допускается при уведомлении об этом кредитора. Срок и способ обычно указывают в договоре. Если это условие не прописано, считают, что сообщить о своем намерении клиент должен за 30 дней.

Как действовать:

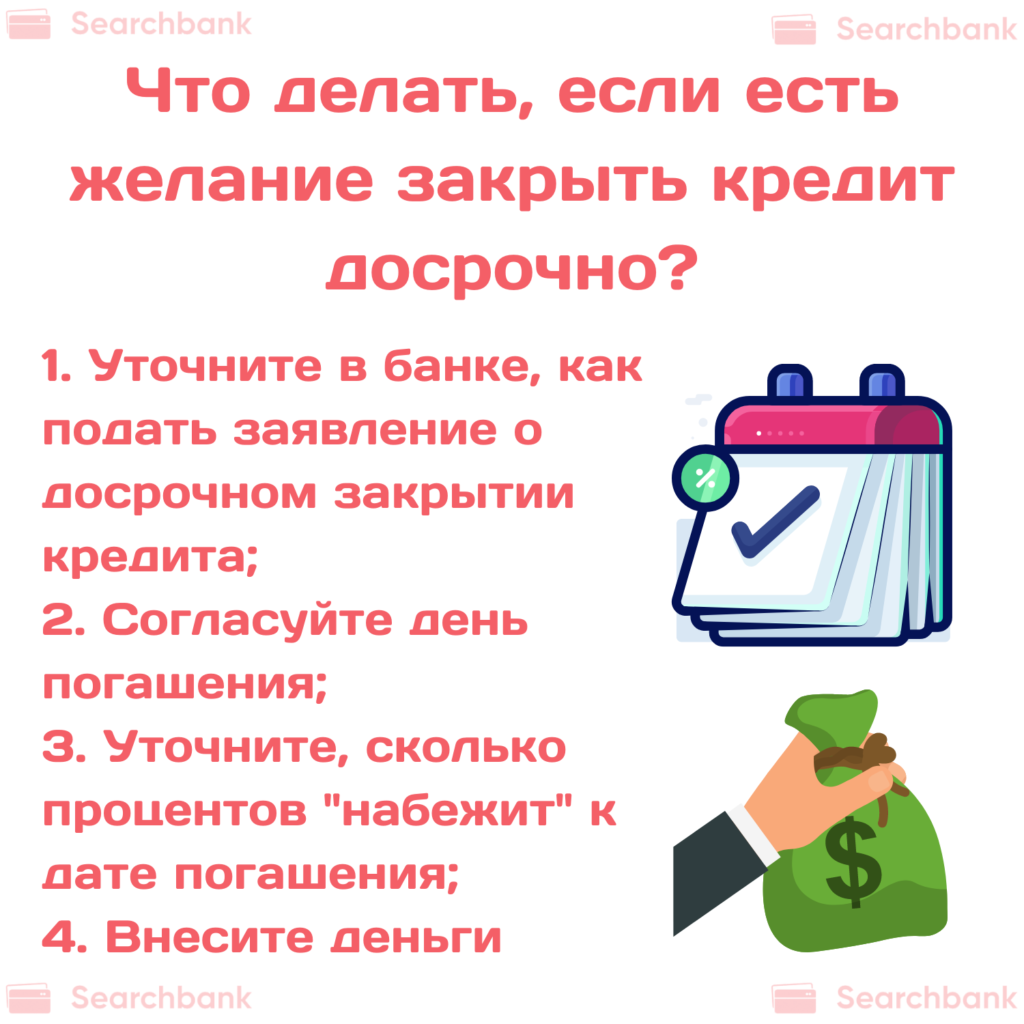

- Уточните в своем банке, как досрочно закрыть кредит: нужно ли подавать уведомление лично в отделении или можно подать заявку онлайн на сайте, через мобильное приложение.

- Согласуйте день погашения. Иногда перечисление сверх лимита разрешают только в плановую дату ежемесячного платежа. До этого момента будут начислять проценты. Поэтому банки заинтересованы как можно дальше отодвинуть срок.

- Запросите, сколько процентов набежит именно к согласованной дате погашения. Размер на момент подачи уведомления ничего не даст. Если планируете закрыть весь долг, нужно уточнить, какую сумму перечислить. Произвести расчет основного долга и процентов банк обязан в течение 5 дней с даты подачи уведомления.

- Внесите деньги. Учитывайте, что транзакции могут идти несколько дней, в зависимости от способа, времени перевода, платежной системы и пр. Мгновенные или с минимальным сроком зачисления происходят при внесении средств через кассу или терминал (5, англ.).

Многие финансисты советую вносить точную сумму, указанную в заявке. Это актуально, если закрываете весь долг. Когда же речь идет о частичном досрочном погашении, банк не вправе отказать зачислить сумму в счет кредита, если она будет меньше, чем указали в уведомлении. Такое разъяснение дал в официальном письме первый зампред Банка России Сергей Швецов.

«Указанное право заемщика не зависит от усмотрения кредитора и не может быть им ограничено при соблюдении заемщиком порядка предварительного уведомления кредитора»

С. Швецов.

Если гасили только часть долга, банк должен предоставить уточненный график платежей. При этом остальные условия договора не меняются.

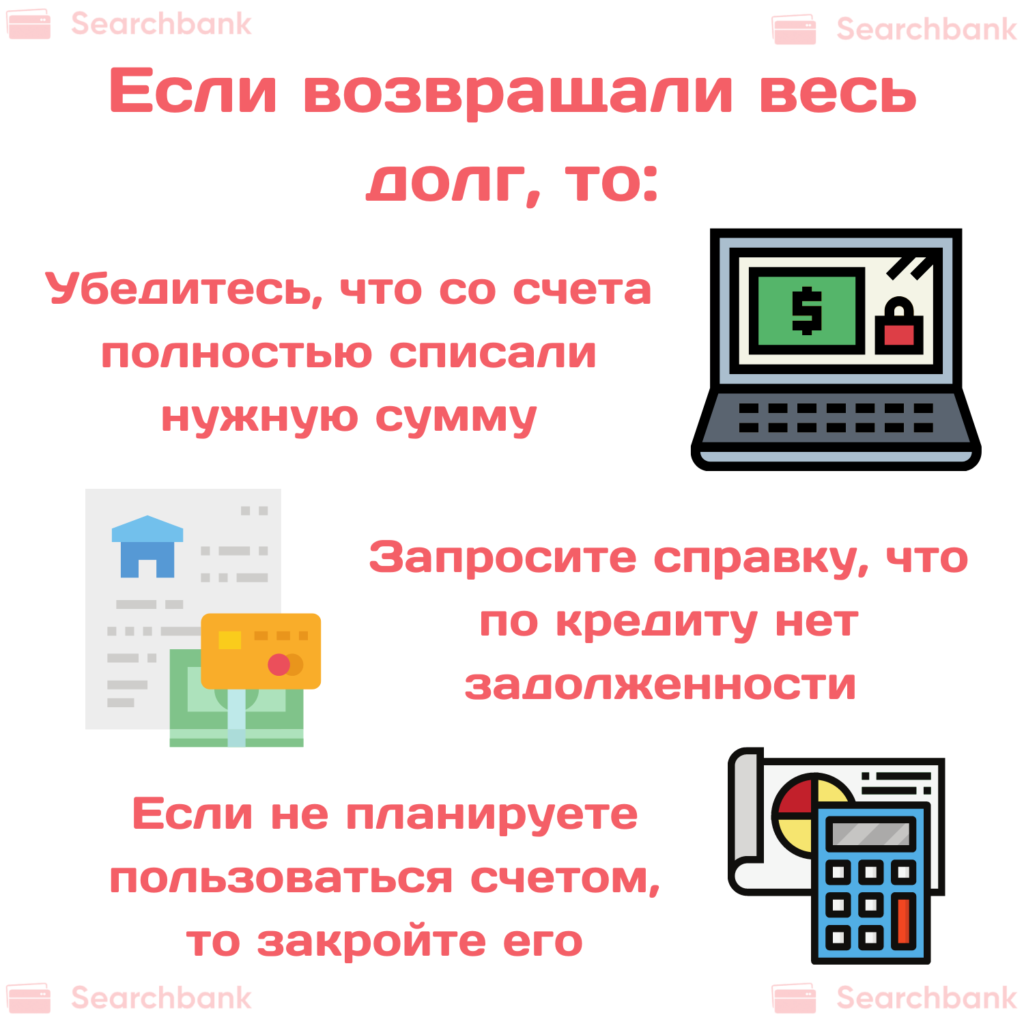

Если возвращали весь долг:

- Проверьте, что с текущего счета полностью списали нужную сумму.

- Запросите в отделении банка официальную справку о том, что по кредиту нет задолженности.

- Если не планируете пользоваться счетом, подайте заявку о его закрытии. Также откажитесь от смс-информирования и других дополнительных услуг, за которые банк может начислять оплату.

Через время проверьте кредитную историю, чтобы удостовериться, что договор кредитования полностью закрыт.

Примечание! Досрочный возврат кредита не всегда выгодный для самого клиента. Если предусмотрены аннуитетные платежи, то вначале большая часть идет на погашение процентов. Поэтому чем ближе конец срока, тем больше теряется смысл досрочного возврата. При дифференцированной схеме проценты начисляют на остаток, поэтому чем он будет ниже, тем меньше составит переплата.

А что со страховкой

Для любого добровольного страхования, в том числе рисков, имущества, жизни и пр. также предусмотрен период охлаждения, но составляет он 14 дней. В договоре могут указать и другой срок, но не меньше двух недель (6, англ.).

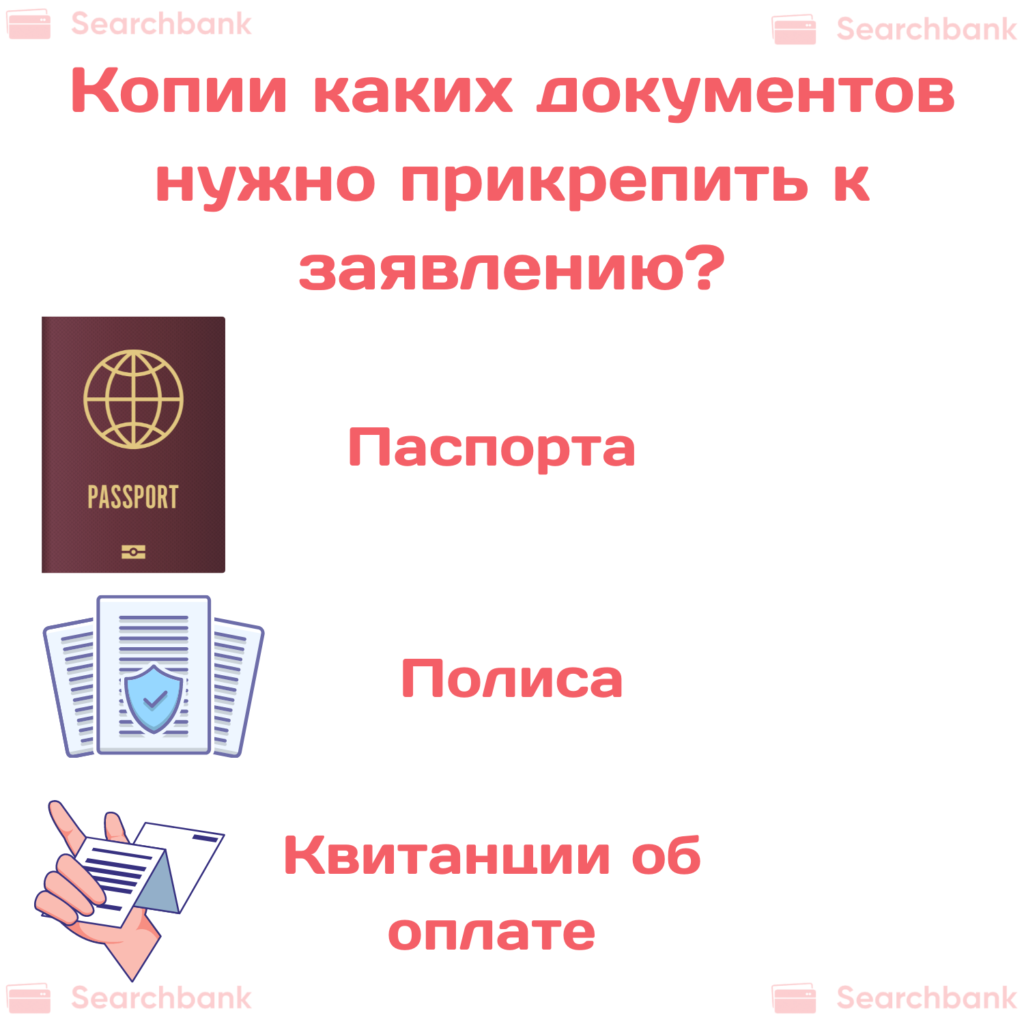

Оращаться придется не с банком, если оформляли индивидуальный полис, а со страховщиком. Для этого ему подают заявление, к которому прикладывают копии:

- паспорта;

- полиса;

- квитанции об оплате.

Премию должны вернуть в течение 7 дней. Если договор уже начал действовать, то вычтут сумму пропорционально сроку.

При присоединении к коллективному договору страхования сделать это сложнее. Но банк не вправе отказать, так как в Определении ВС РФ от 31.10.2017 г. № 49-КГ17-24 Верховный суд дал разъяснение, что правило периода охлаждения распространяется и на коллективную страховку.

Вернуть не получится деньги за обязательное страхование, например по полису ОСАГО.

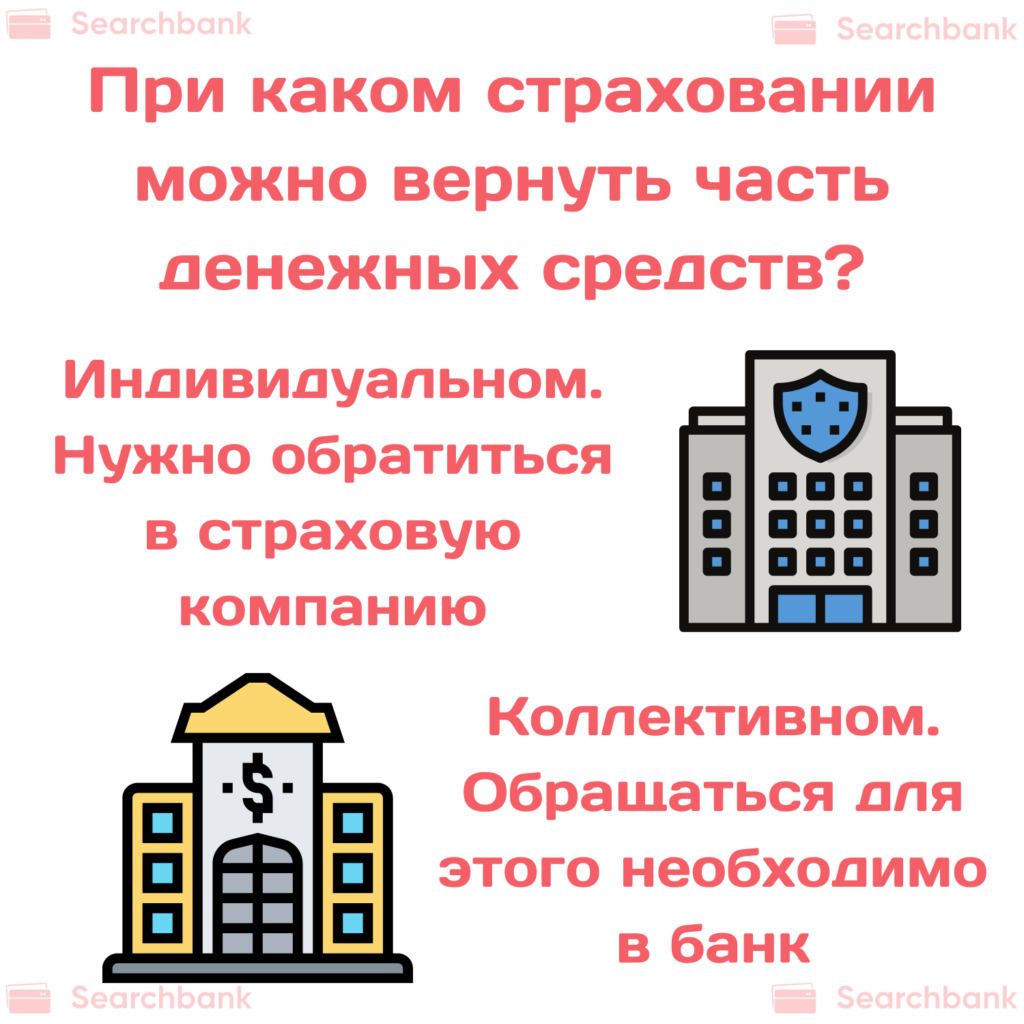

При досрочном погашении кредита у клиентов, которые заключили договор после 1 сентября 2020 г., появилась возможность вернуть часть денег за страховку. Главное, чтобы к этому моменту не наступил страховой случай. Заявить о своем желании вернуть премию клиент может при страховании:

- индивидуальном – в страховую компанию;

- коллективном – в банк.

Выплатить часть премии обязаны не позже 7 дней с подачи заявления.

Правило не распространяется на заемщиков, оформивших договора раньше 1.09.2020. В этом случае все будет зависеть от условий контракта. Если страховое возмещение уменьшается с суммой долга по кредиту, то при его досрочном погашении прекращается и действие полиса, а значит, часть денег можно вернуть.

Частные случаи

С возвратом денежных займов проблем обычно не возникает. Но вопросы появляются, когда речь идет о сложных кредитных продуктах.

Автокредит

Несмотря на то, что это разновидность целевого кредита, отказаться от него сложнее. Рассмотрим разные ситуации после подписания договора.

Таблица 1. Условия отказа от автокредита

| Этап сделки | Возможность отказа | Что делать |

| Деньги не перечислили | Да | Подать в банк заявление о расторжении контракта |

| Деньги перечислили автосалону | Да, но придется возместить проценты и комиссионные за перевод средств | Заявка в салон о возврате денег

Расторжение договора с банком |

| Клиент забрал машину | В течение 14 дней, если авто неисправно | Обратиться в автосалон |

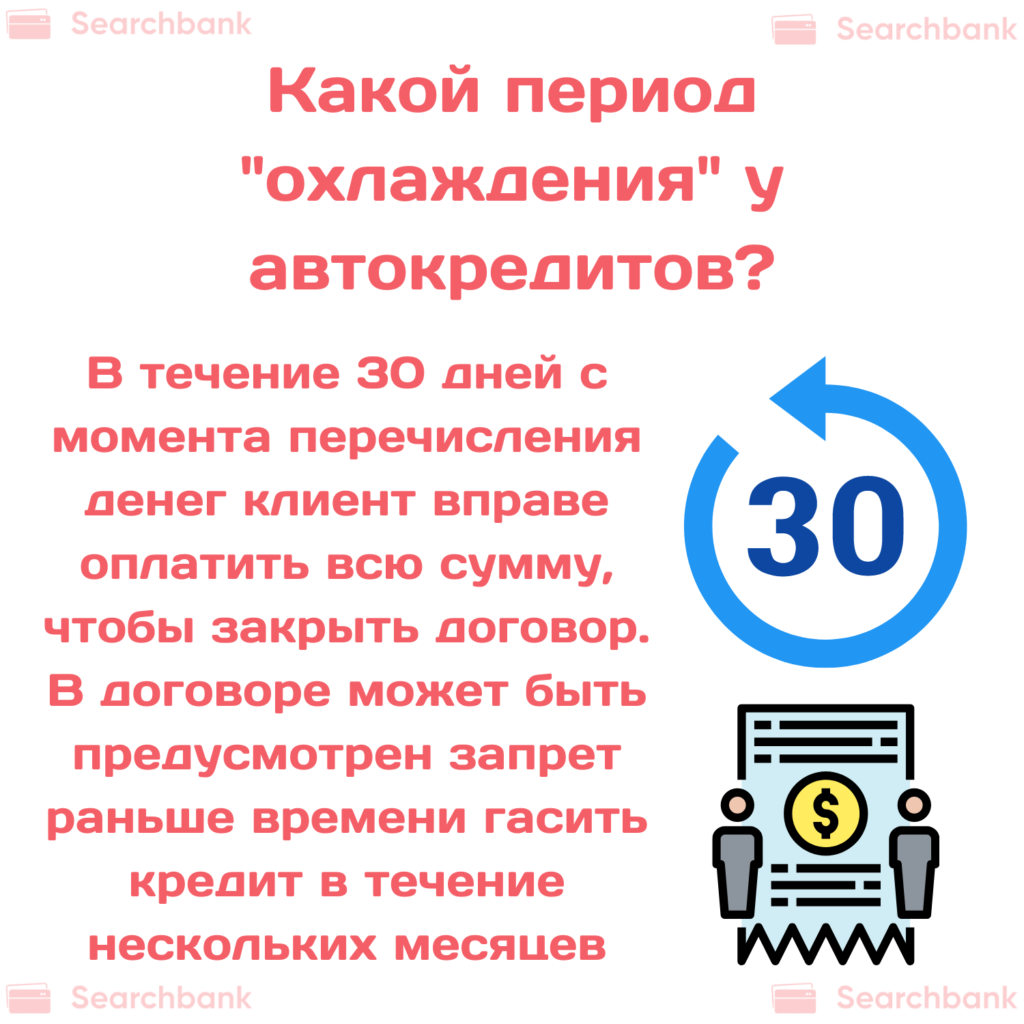

Период охлаждения распространяется на автокредиты. В течение 30 дней с момента перечисления денег клиент вправе оплатить всю сумму, чтобы закрыть договор. На практике чаще прибегают к досрочному частичному погашению, но на более поздних сроках. В самом договоре может быть предусмотрен запрет раньше времени гасить кредит в течение нескольких месяцев.

Ипотека

Фактически ипотека – это договор о залоге недвижимости. Взаимоотношения по нему регулирует дополнительно ФЗ №102. Отказ от него обязательно имеет юридические последствия. Так как ипотечный договор подлежит регистрации в Росреестре, даже при отказе от него до перечисления денег, заемщик и банк обязаны уведомить о таком решении регистратора.

Если деньги по ипотечному кредиту перечислили, недвижимость становится собственностью кредитора до погашения долга (7, англ.).

Да, период охлаждения действует, но сложно представить, что человек, оформивший несколько миллионов в кредит на 10–25 лет, сможет их выплатить в течение месяца. Поэтому чаще прибегают к досрочному погашению. Чтобы каждый месяц не уведомлять об этом банк, можно согласовать уменьшение срока или размера. Самым выгодным считается комбинированный вариант – снижают сумму обязательного платежа, а выплачивают в прежнем объеме.

Все сразу: кредит, товар, доставка, страховка

Чтобы не путаться в терминах, сразу покажем, как это работает на практике.

Сергей решил купить комплект шкафов, диван и 2 кресла за 288 000 руб. Плюс заказал доставку, которая обошлась ему в 6 000 руб. Но понял, что денег ему не хватает. Продавец предложил на 100 000 руб. оформить кредит. Чтобы банк одобрил заявку, пришлось дополнительно застраховать заем на сумму 5 000 руб. Итого, Сергей оставил в магазине 194 000 руб. и остался должен по кредитному договору 105 000 руб. С продавцом договорились, что мебель привезут и установят через 3 дня.

Дома он понял, что погорячился и зря влез в долги. Поэтому на следующий день приехал в магазин, где сообщил об отказе от покупки и потребовал вернуть ему все деньги – 299 000 руб. Но продавец согласился выплатить только 288 000 руб. за саму мебель. Что дальше делать покупателю:

- Написать претензию магазину. 6 000 руб. за доставку они обязаны вернуть, так как услугу не оказали. Если откажут, жаловаться в Роспотребнадзор.

- Перечислить банку 105 000 руб. + проценты и подать уведомление, чтобы деньги списали на погашение кредита.

- Отказаться от страховки. Написать заявку в банк, так как чаще всего по таким займам оформляют присоединение к коллективному договору.

Вывод

Вернуть кредит никто не может запретить клиенту. Если сделать это в период охлаждения, то потери будут минимальными. При этом не нужно сообщать о намерении в банк, но обязательно необходимо уведомить о назначении платежа (8, англ.).

Даже если пропустили льготный период, в любой момент можно будет досрочно погасить весь или часть кредита. Но в этом случае придется согласовывать сроки и переплачивать проценты за дни ожидания.

Автор статьи: Матушевская Лариса

Вот только сейчас узнаю, что можно погасить целевой кредит без процентов в период охлаждения. Я оформил в кредит новый телек. А через 5 дней родители подкинули денег и говорят, погаси кредит, потом лучше нам вернешь без процентов. В ОТП банке сказали писать на досрочное погашение и внести с процентами. Вот на будущее буду знать, что в таком случае нарушаются права клиента. Но прошло всего менее года. Как вы думаете, можно еще вернуть проценты или не стоит оно того?

Оформлял ипотеку и через 5 лет погасил досрочно. Написал заявление в Сбербанке. Сотрудник сказала точную сумму к внесению. Сказала приходить завтра и вносить деньги через кассу, чтобы сразу зачислились. Но списались деньги только в отчетную дату. Т.е. я ждал почти 2 неделе. После я уже обратился и запросил справку. Поскольку страховка еще действовала 6 месяцев, решил расторгнуть. Это была плохая идея) Только потерял время. Кстати, у меня запросили справку что кредит погашен. Страховка стоила 2 000 рублей. Сначала высчитали дневную стоимость страховки и умножили на количество неиспользованных дней. Получилось 989 рублей. После 40% отняли – это расходы на ведение дела. Итого 394 рубля. Я на проезд больше потратил. Короче считайте сумму возврата по страховки и если она небольшая, не тратьте время.

Первый раз слышу про период охлаждения. Если было бы все просто, то не брали бы займы на несколько дней, а оформляли кредиты. Мне кажется там столько «подводных камней», что проще заплатить, чем добиваться правды. Я как-то брал потреб на покупку дачи, но сделка сорвалась. Я погасил через пару месяцев с процентами, так как не нашел ничего лучше. А оформленную страховку при этом кредите даже не стал расторгать. По телефону позвонил узнать сумму, которую вернуть, там оказалось чуть меньше 100 рублей, хотя платил почти 1 000 р. Банки и страховые делают бабки на всем. Пора к этому привыкнуть. Никто и ничего бесплатно вам давать не будет!

У меня была ситуация. Короче, я взял автокредит через банк. Все подписали, они мне сказали ждать перевода денег. Типо менеджер салона позвонит и пригласит за машиной. На этой стадии все норма и перевели деньги за день. Приезжаю я за машиной, а пока ее выгоняли, хорошо стукнули бампер. Мне стали предлагать скидку, после ремонт со скидкой, коврики бесплатно. Я типо нет! Нафига мне битый новый авто. В итоге сделку расторгли. Новую такую ждать 2 месяца. В банк пришел, они мне сказали писать на расторжение. Думал фиг там, сейчас сдерут бабло (процентосы за месяц). А нет, ничего банку не остался должен. А вот КАСКО и ОСАГО полностью вернуть не вышло, там потерял прилично.

Не знаю, что за период охлаждение, но вернуть или отменить кредит на товарный кредит очень сложно. Я брала телефон в Эльдорада в кредит. Через неделю он перестал включаться, и я понесла его в магазин, поменять. Такое началось. Сначала погасите кредит, потом при наличии чека мы поменяем. Но надо заключение сервис центра, что не по моей вине он сломан. Если бы у меня были деньги, я не стала бы оформлять кредит на 24 месяца, чтобы его купить. Обратилась к юристу, который составил мне претензию, на возврат денег, ссылаясь там на разные законы. Суть была такая, что магазин же деньги получил, вот и выполняйте обязательства, а если чека на всю сумму нет, это не их заботы, гарантия же есть. А клиент после будет разбираться в банке. Короче деньги мне не вернули, но предложили заменить. Осадок неприятный, но хорошо что телефон работает. Больше брать товарные кредиты не хочется.

На словах все просто отлично, сказка! Я вот в реальности – это хамство и безразличие со стороны сотрудников банка. Я оформила заявку в Россельхозбанке. Все одобрили, пришла через пару дней подписать договор. Была с ребенком и по своей вине даже не посмотрела на ставку. По телефону сказали, одобрили под 13%, а выдали под 18%. Я пришла домой, муж посмотрел договор и говорит: А чего ставка другая? Пошла на следующий день, они мне сказали писать заявление на досрочное погашение или на смену условий. Как так? Вы одобрили под один процент. Да, я виновата, что не смотрела, когда подписывала. Уж больно умело менеджер щебетал и запудривал мне мозги. Я стала писать жалобу в Центральный банк. Только это мне помогло. Через пару дней сотрудник банка позвонила и сказала, что все аннулируют без штрафов, пеней и процентов. Только так с ними и нужно. Ничего по закону и человеческому они делать не хотят.

Я возвращал кредит через месяц, после оформления. Пришлось заплатить проценты. Но их было не так много. Больше расстроился, что потерял много на страховке. Пришлось купить страховку жизни и здоровья за 3 т. А заполняя заявление узнал, что вернуть чуть больше тысячи. У страховых компаний большие расходы на ведение дела. Получается – деньги на ветер.

Я оформила холодильник в кредит, а через неделю у него перестала работать морозилка. Я пошла в магазин и написала заявление на возврат денег. Мне сказали везти его на проверку в сервисный центр за свой счет, после будут смотреть, по моей или нет, вине он сломался. Меня не устраивал такой вариант, и я обратилась к юристу, который написал претензию. Я в этом не разбираюсь, но в итоге мне деньги вернули за него, а я погасила кредит. Там была небольшая переплата, но я в тот момент об этом не думала, так как не рассчитывала на такой хороший исход. Думала, что будут его ремонтировать и возвращать мне.

Спасибо вам. У меня практически похожая ситуация. Я взяла пару недель назад телефон в кредит. А сейчас он греется очень сильно и быстро выключается. В магазине сказали сдавать в сервис. Я хотела поменять. Теперь лучше обращусь к юристу и деньги верну, чтобы погасить кредит досрочно.

Я ходил в банк и там писал заявление на полное погашение. Плюс еще попросил сделать мне копию моего заявления. На копии менеджер расписалась, что приняла (указала должность, ФИО + подпись). Через пару дней мне позвонили и сказали сумму к внесению через кассу. Я оплатил. Справку получил через месяц, что долга нет. Пришлось пару раз походить, ну что теперь.

Я возвращала страховку жизни при досрочном погашении кредита. Кратко, кредит погасила без проблем. Написала в офисе заявление и на следующий день внесла сумму долга через кассу, чтобы сразу зачислились. А вот со страховкой все сложнее. Отделения страховой компании в моем городе небыло, банк отказался принимать заявление на расторжение. В итоге написала в страховую через обратную связь + приложила фото всех документов. И продублировала обращение в ЦБ. В итоге получила жалкие копейки через месяц. Страховые забирают за работу очень много, почти половину стоимости страховки. Так что, я расстроилась.