- Главная

- Можно ли вернуть потребительский кредит досрочно?

Можно ли вернуть потребительский кредит досрочно?

Содержание

- 1 Частичное погашение

- 2 Полное погашение

- 3 Какие нужны документы

- 4 Какие бывают схемы расчёта процентов

- 5 По какой схеме начисления процентов выгоднее кредит погасить досрочно?

- 6 Выгодно ли досрочно погашать кредит?

- 7 Выгоднее уменьшать период кредита или сумму платежей?

- 8 Может ли сам банк потребовать вернуть досрочно кредит?

- 9 Нужно ли предупреждать банк заранее о досрочном погашении?

- 10 Все ли деньги идут на тело кредита при досрочном погашении?

- 11 Может ли банк снимать дополнительную комиссию

- 12 А как же страховые взносы? Их возможно вернуть после досрочного погашения?

- 13 Что делать с залогом при досрочном погашении?

- 14 Как влияет досрочное погашение на кредитную историю

Возможность досрочного возврата (погашения) потребительского кредита указана в кредитном договоре. Сейчас многие банки дают возможность частичного и полного погашения долга.

Частичное погашение

Досрочное частичное погашение может происходить по двум сценариям:

- уменьшение периода возврата кредитных средств;

- перерасчёт платежей.

Большинство банков списывают сумму, которая была внесена в день предстоящего по графику платежа. Но некоторые банки идут навстречу заёмщику и принимают средства до наступления даты следующего платежа.

Полное погашение

Раньше погасить кредит полной суммой и досрочно было невозможно. Однако и сегодня некоторые банки стараются регулировать этот вопрос, так как досрочное погашение негативно влияет на прибыль организации. Чаще всего при досрочном полном погашении начисляется комиссия.

Проценты за использование кредитных средств будут выплачены только за тот период, когда было использование кредита. Внесение всей суммы предполагает, что проценты будут оплачены только за период до полного погашения.

Если есть особые требования у банка, то заёмщику отправляется письменное уведомление от представителей банка.

После погашения кредита в полном объёме не забудьте получить от банка справку о полном списании денежных средств и отсутствии претензий кредитной организации к вам.

Какие нужны документы

В последнее время процесс возврата заёмных средств в досрочном варианте существенно упростился: заёмщику достаточно предоставить паспорт. Также в банке потребуют написать заявление о досрочном погашении, новых сроках и суммы платежей.

Конечно, банк может потребовать и другие документы, но такое происходит крайне редко.

Если кредит был выдан на карту, то не забудьте взять её с собой в отделение банка.

Какие бывают схемы расчёта процентов

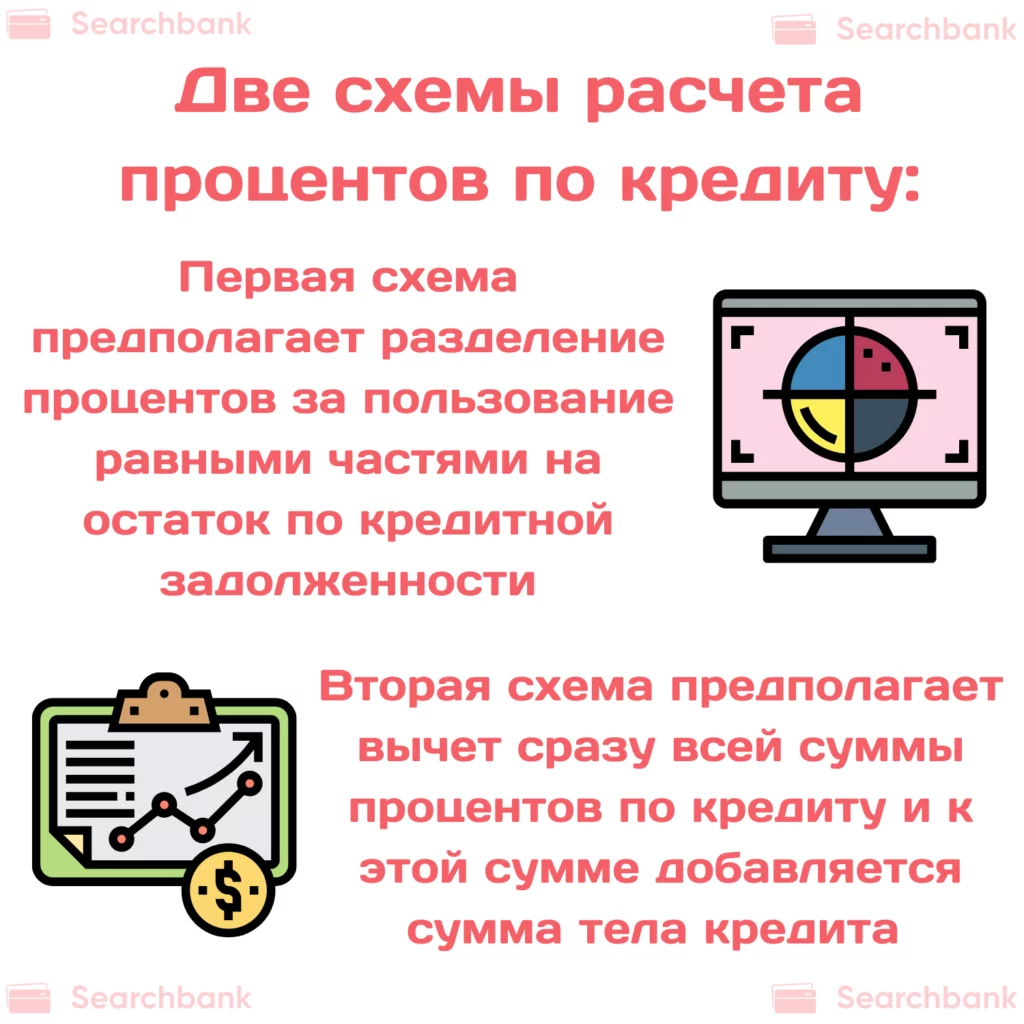

Проценты по кредиту рассчитываются по 2 схемам: классической и аннуитетной:

- Первая предполагает разделение процентов за пользование равными частями на остаток по кредитной задолженности.

- Вторая схема предполагает вычет сразу всей суммы процентов по кредиту и к этой сумме добавляется сумма тела кредита. Полученная сумма делится на количество платежей. То есть заёмщик платит кредит одинаковыми платежами (1, англ.).

Даже на первый взгляд становится понятно, что по второй схеме начисления процентов заёмщик переплатит больше.

По какой схеме начисления процентов выгоднее кредит погасить досрочно?

Если досрочно погасить по классической схеме кредит, то можно сэкономить на выплате процентов за пользование. Все деньги будут идти на погашение тела кредита за исключением процентов за текущий месяц. Иными словами, в следующем месяце на остаток кредита (который уж стал меньше) будет насчитан процент за пользование, и сумма самого платежа станет меньше (2, англ.).

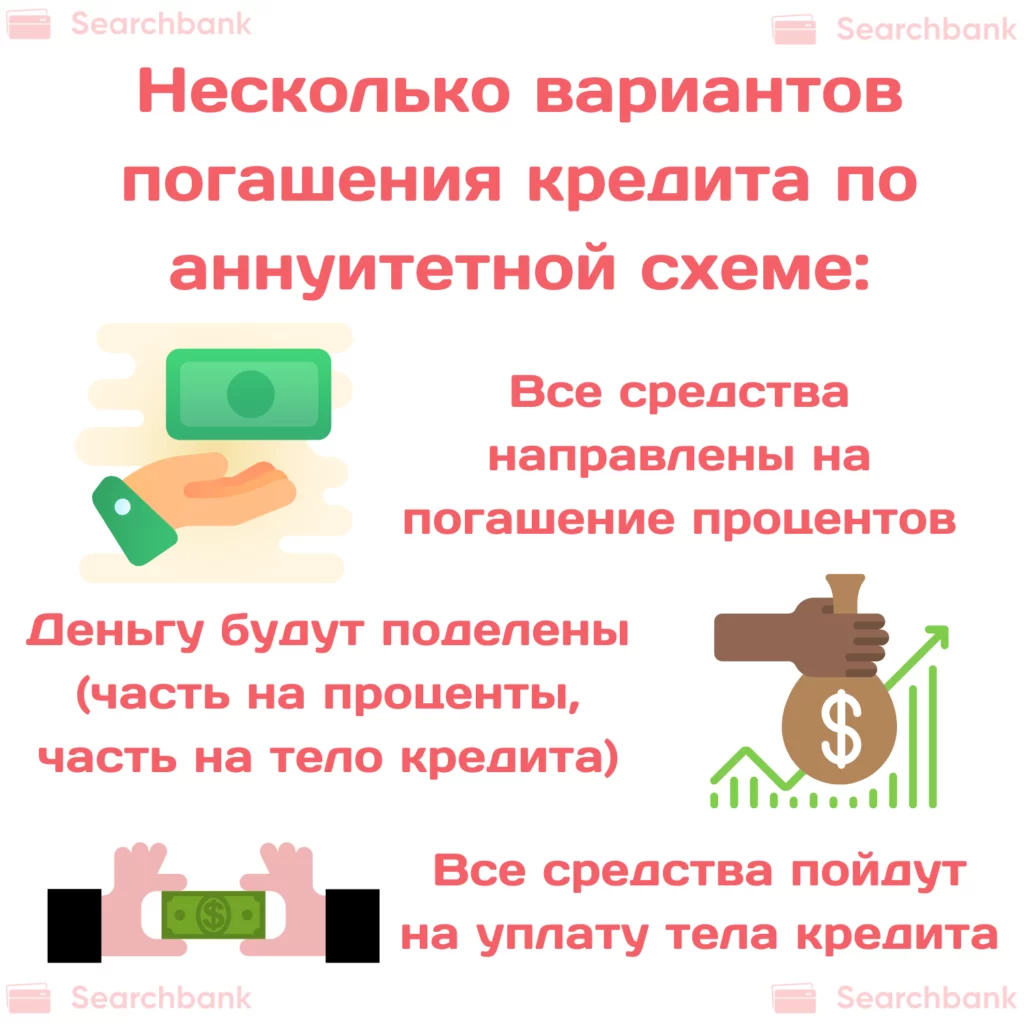

Если погашать по аннуитетной схеме есть желание погасить досрочно кредит, то есть несколько вариантов:

- Все средства будут направлены на погашение процентов;

- Деньги будут поделены – часть пойдёт на выплату процентов, а часть на погашение тела кредита;

- Все средства пойдут на уплату тела кредита.

Брать кредит по аннуитетной схеме нужно только в том случае, когда требуется большая сумма средств, а платежи по классической схеме становятся неподъёмными. Так, досрочное погашение при такой схеме начисления процентов играет незначительную роль – оно только лишь сдвигает график полного погашения.

Выгодно ли досрочно погашать кредит?

Конечно, первое, что почувствует заёмщик при возврате долга банку – облегчение. Но настолько ли выгодно с материальной точки зрения досрочно возвращать кредит?

Проценты по кредиту начисляются за каждый месяц или день пользования заёмными средствами. И тут вполне логично – чем быстрее будут возвращены деньги, тем меньше процентов нужно будет заплатить (3, англ.). Например, если взять в банке кредит на сумму 250 тысяч рублей по ставке 18% годовых на 3 года, то платёж каждый месяц составит 9 038 рублей, при этом переплата по кредиту будет 75 368 рублей. Если же погасить подобный кредит досрочно по 22920 рублей, то за 1 год можно погасить кредит при этом переплата составит 25 040 рублей.

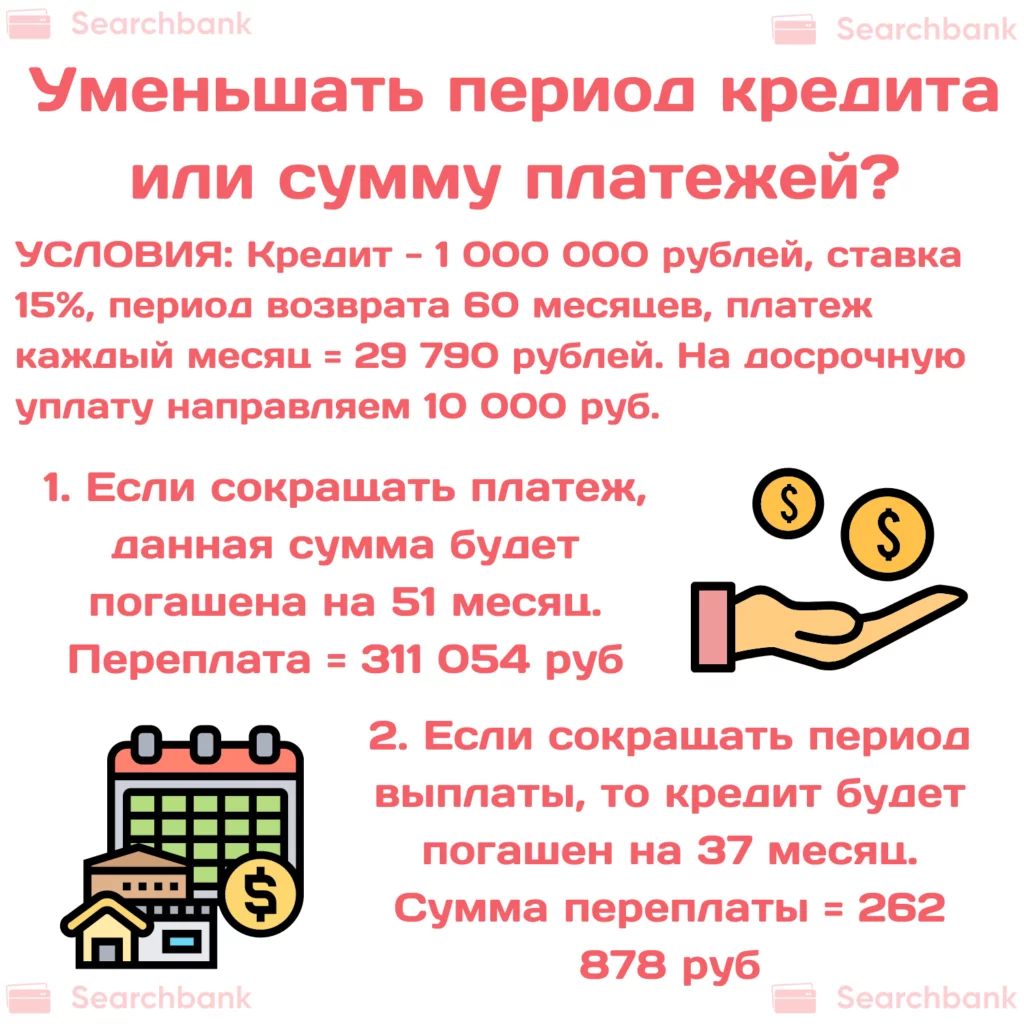

Выгоднее уменьшать период кредита или сумму платежей?

С точки зрения расчётов выгоднее сокращать период выплаты кредита. Например, если кредит равен 1 миллиону рублей, а ставка за пользование 15%, период возврата 60 месяцев (5 лет), то платёж каждый месяц составит 29 790 рублей, и дополнительно на досрочную уплату направлять 10 000 рублей, то:

- Если сокращать платёж по кредиту, данная сумма будет погашена на 51 месяц пользования, при этом переплата составит 311 054 рубля.

- Если сокращать период выплаты кредита, он будет погашен на 37 месяц, а сумма переплаты не превысит 262 878 рублей.

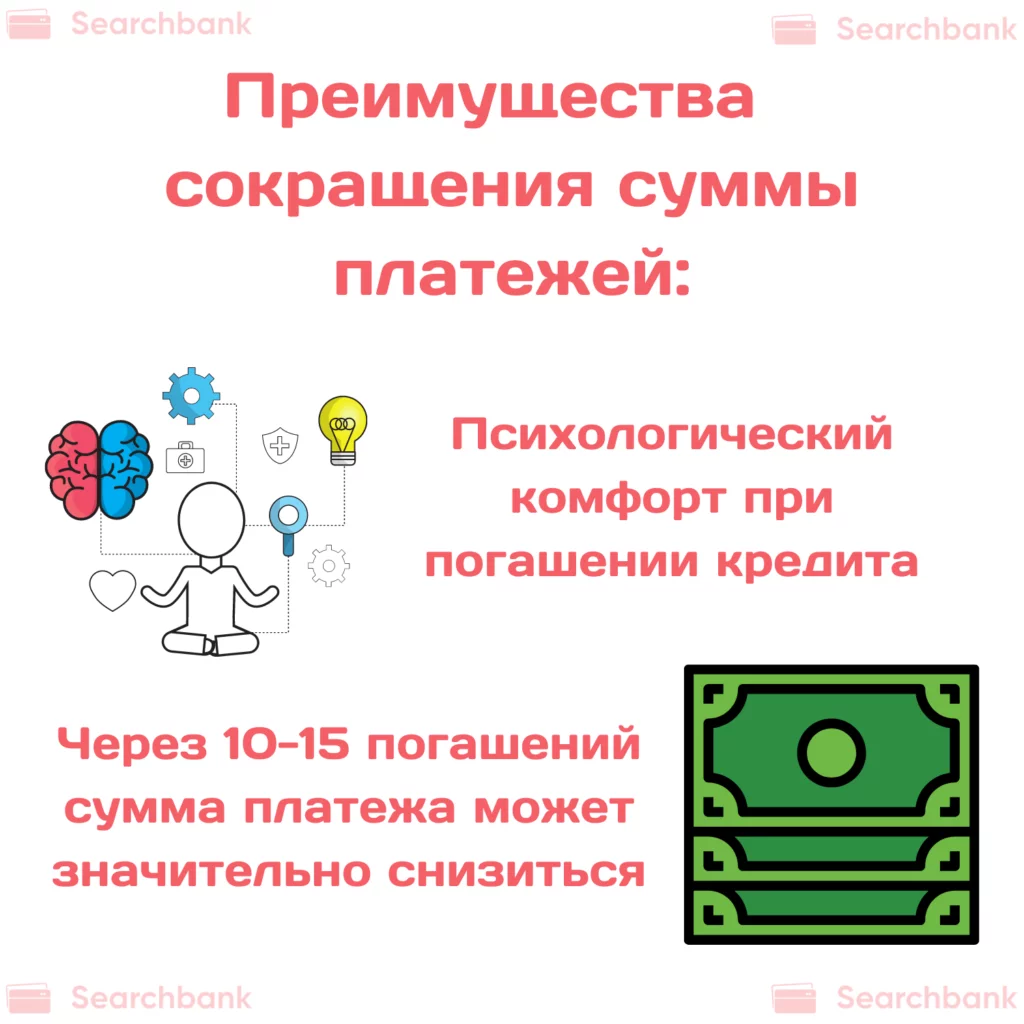

А есть ли плюсы в сокращении суммы платежей? Да, к преимуществам можно отнести:

- Больший психологический комфорт при погашении кредита;

- Через 10-15 погашений сумма платежа может значительно снизиться.

Ещё при оформлении кредита нужно выяснить все детали, к примеру, возможно ли досрочное погашение, реструктуризировать платежи в дальнейшем. Даже если вы не планируете возвращать кредит досрочно, всё равно выясняйте все детали ещё при оформлении. Неизвестно как может измениться ситуация, а вы уже будете знать, как управлять заёмными средствами и уменьшить переплату.

Может ли сам банк потребовать вернуть досрочно кредит?

Важно читать кредитный договор. Действительно, в таком договоре может быть написан пункт об условиях, при которых банк может потребовать вернуть деньги досрочно (4, англ.).

Часто такая информация пишется маленьким шрифтом – неброский абзац, который трудно заметить. Можно поинтересоваться у менеджера банка, который оформляет кредит об этом условии и выяснить всё «на берегу», в период оформления.

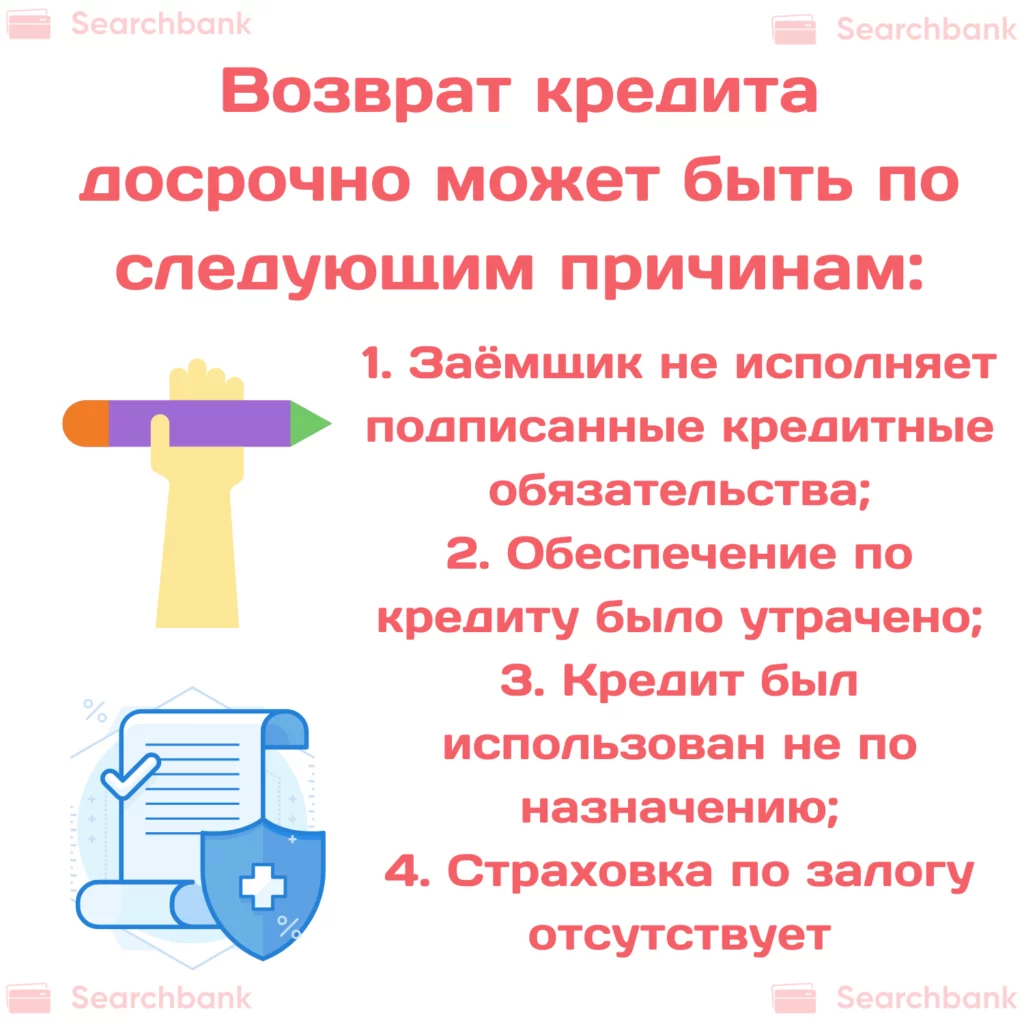

Например, если взять во внимание один из самых основных и крупных банков России Сбербанк, то возврат кредита досрочно может быть по причинам:

- заёмщик не исполняет подписанные кредитные обязательства;

- обеспечение по кредиту было утрачено (например, залоговая квартира была продана);

- кредит был использован не по назначению;

- страховка по залогу отсутствует, если она была необходима исходя из условий договора.

В любом случае не нужно скрываться от банка, даже если были просрочки. Наилучший вариант – прийти в отделение кредитной организации и решить возникшие проблемы. В большинстве случаев банк идет навстречу: проводит реструктуризацию кредита, увеличив срок погашения; берёт в залог другой объект недвижимости и прочее (5, англ.).

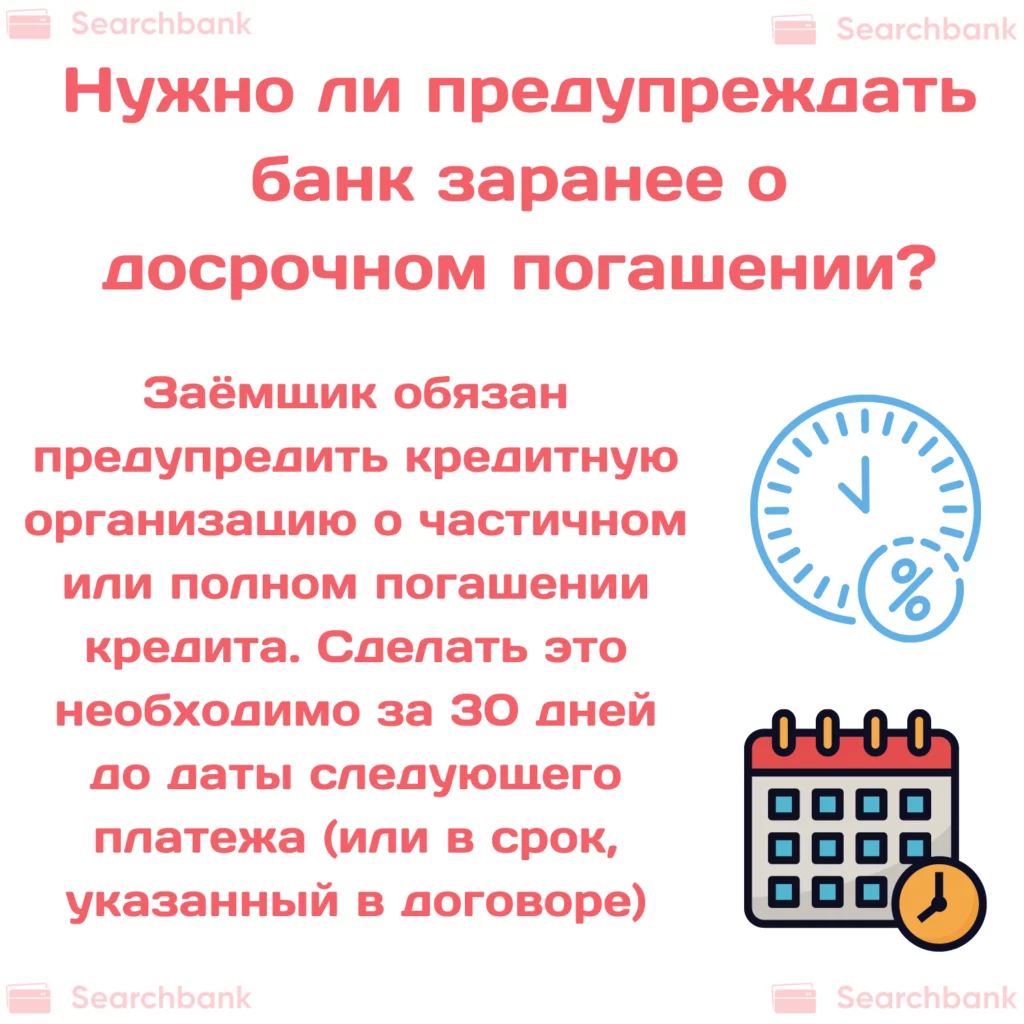

Нужно ли предупреждать банк заранее о досрочном погашении?

Данное положение регулируется законом РФ «О потребительском кредите (займе)». Согласно которому, заёмщик обязан предупреждать кредитную организацию о частичном или полном погашении кредита. Сделать это необходимо за 30 дней до даты следующего платежа. Период может варьироваться исходя из требований банка, такой срок должен быть указан в договоре с банком.

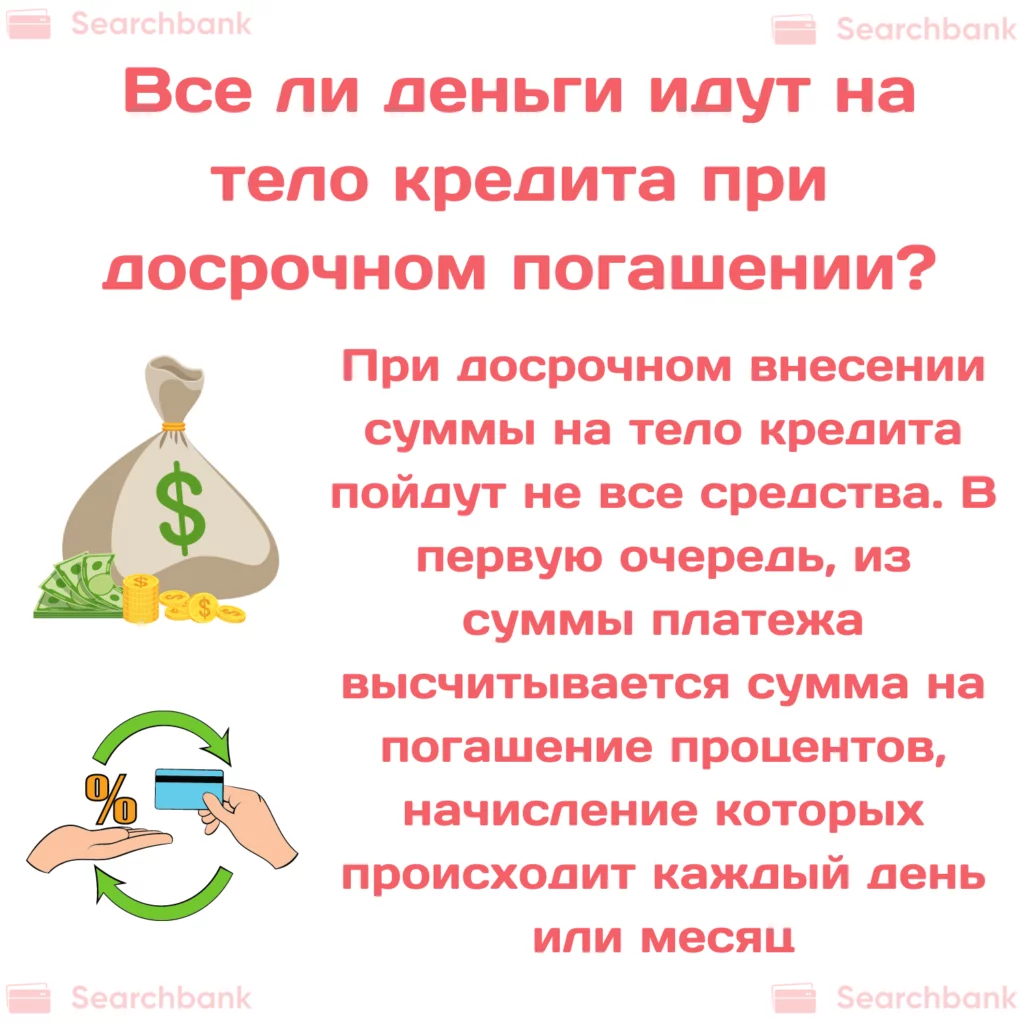

Все ли деньги идут на тело кредита при досрочном погашении?

Это важный момент, так как даже при досрочном внесении суммы, предположим 100 00 рублей, на тело кредита пойдут не все средства. Не стоит считать, что сразу сумма кредита станет меньше на сто тысяч. Так, в первую очередь из суммы платежа высчитывается сумма на погашение процентов, начисление которых происходит каждый день или каждый месяц, как указывалось выше. После этих вычетов остаток суммы направляется на погашение тела кредита.

Можно прийти к выводу, что максимальная сумма, внесённая на досрочное погашение, пойдёт в день ежемесячного платежа.

Может ли банк снимать дополнительную комиссию

Да, иногда банки могу снимать комиссию за погашение кредита досрочно. Такое условие неудивительно, так как цель банка – получить прибыль. Таким образом, кредитное учреждение старается хоть как-то увеличить свою прибыль, если заёмщик возвращает деньги досрочно.

Чаще всего дополнительную комиссию снимают банки, если была внесена заёмщиком добровольно сумма, которая является больше ежемесячного платежа. Иными словами, клиент не предупредил банк о своём намерении в указанный срок (за 30 дней). Если бы такое предупреждение было, то, скорее всего, дополнительную комиссию платить не пришлось. Однако, стоит учитывать, что у каждой кредитной организации свои условия, на которых они выдают кредит (6, англ.).

А как же страховые взносы? Их возможно вернуть после досрочного погашения?

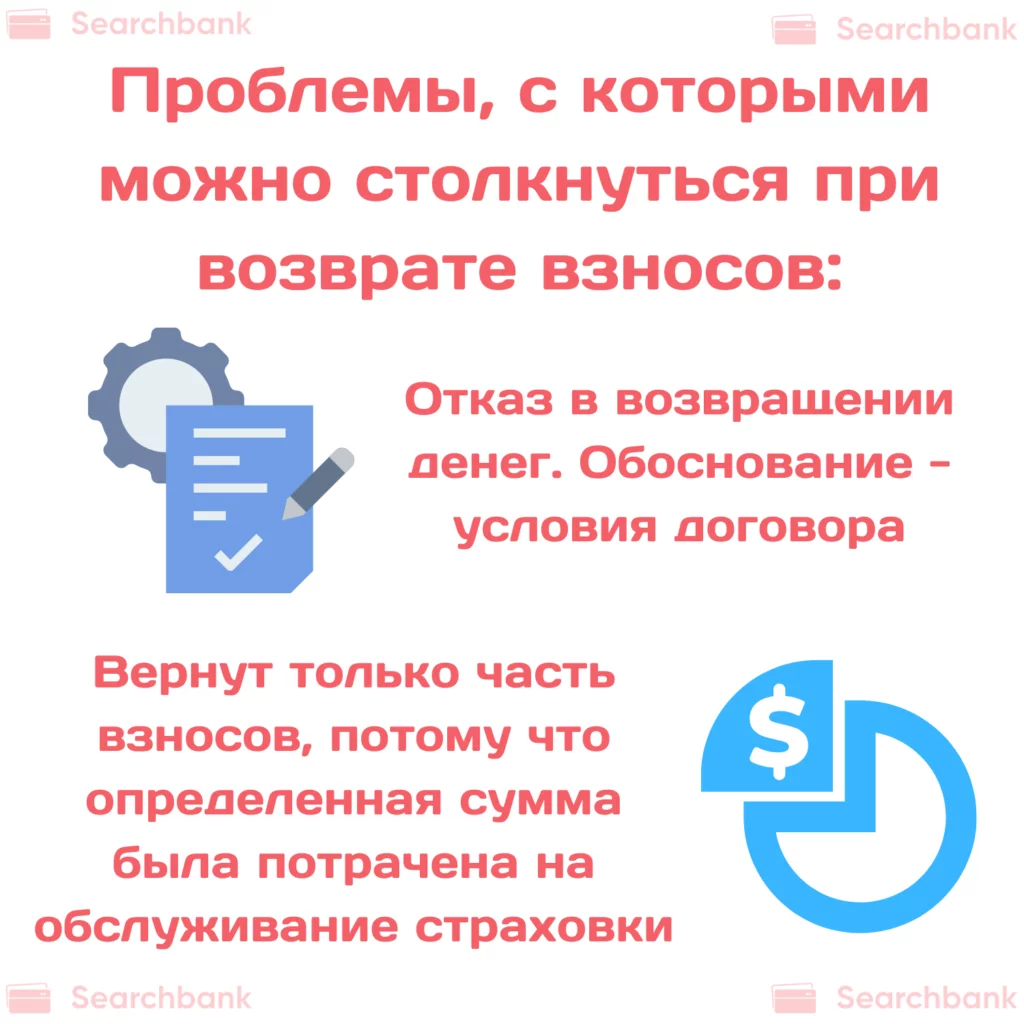

Если была куплена индивидуальная, а не коллективная страховка, то после выплаты всей суммы кредита можно с заявлением обратиться в страховую компанию и часть суммы от страховых взносов будет возвращена – это в теории. На практике же всё обстоит немного иначе, и каждый случай решается по-своему. Клиент может столкнуться с такими проблемами:

- Отказ в возвращении денег. В страховой компании коротко и ясно скажут, что деньги возвращать они не намерены. И такой пункт, как ни удивительно, может быть прописан в договоре. Причём так и написано «При досрочной уплате кредита страховые взносы компанией частично или полностью не возвращаются» (7, англ.).

- Страховая компания может согласиться вернуть часть взносов, аргументируя это тем, что определённая сумма была потрачена на обслуживание страховки. В таком случае можно потребовать доказательства, что средства действительно были потрачены на обслуживание. Но чаще всего такое можно сделать только через суд.

Деньги могут быть возвращены, если погашение кредита произошло спустя 2-3 месяца после заключения договора. У организации, если нет соответствующего пункта в договоре, нет оснований, чтобы оказать в возвращении страховых взносов.

Что делать с залогом при досрочном погашении?

Если кредит выплачен, то нужно обратиться к нотариусу, который поможет снять бремя с имущества. Получите документальное подтверждение, что имущество в залоге больше не находится.

Осуществлять изменения в статусе об имуществе должен осуществлять тот же нотариус, что и вносил его туда. Но если такой возможности нет, то можно обратиться к другому нотариусу.

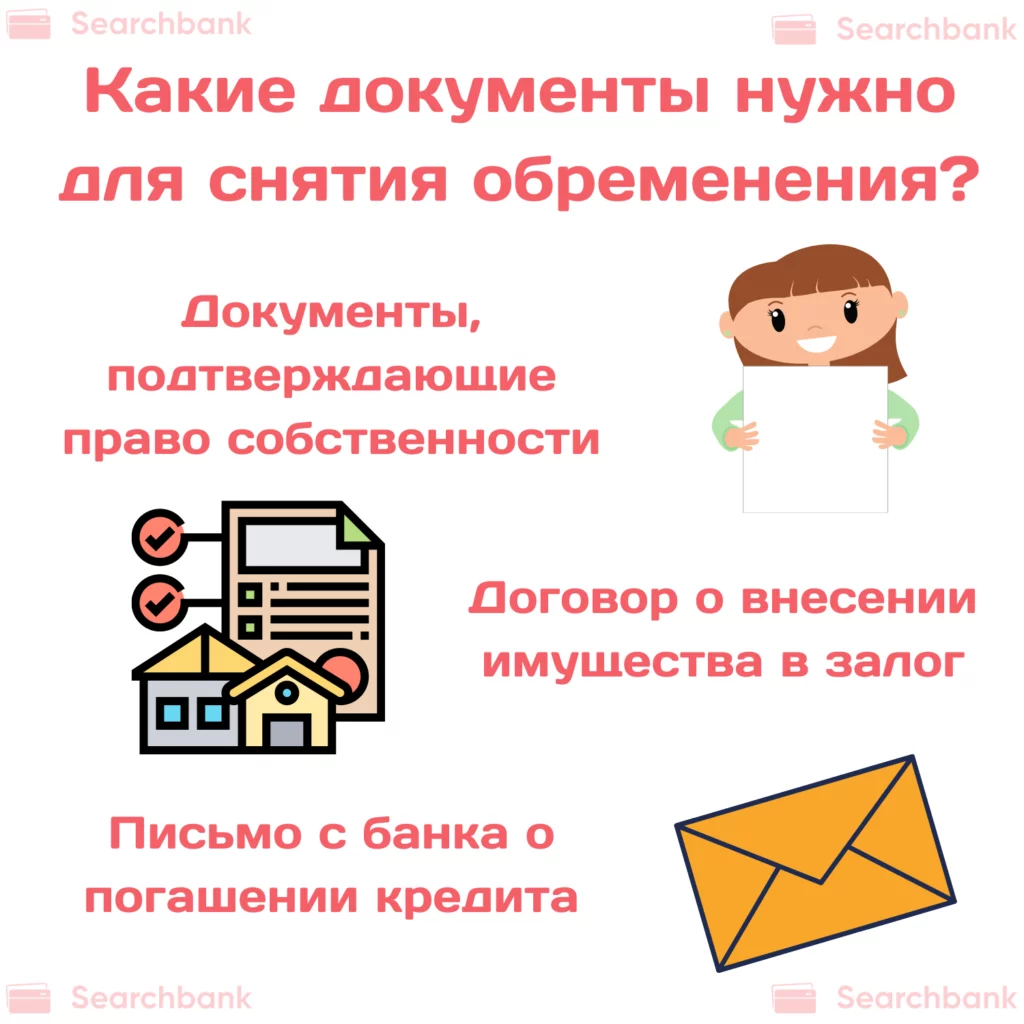

Какие документы нужны:

- документы, которые подтверждают право собственности;

- договор о внесении имущества в залог;

- письмо с банка о погашении кредита.

После выяснения обстоятельств и получения всех документов нотариус вносит в реестр изменения о статусе имущества и выдаёт письменное подтверждение.

Как влияет досрочное погашение на кредитную историю

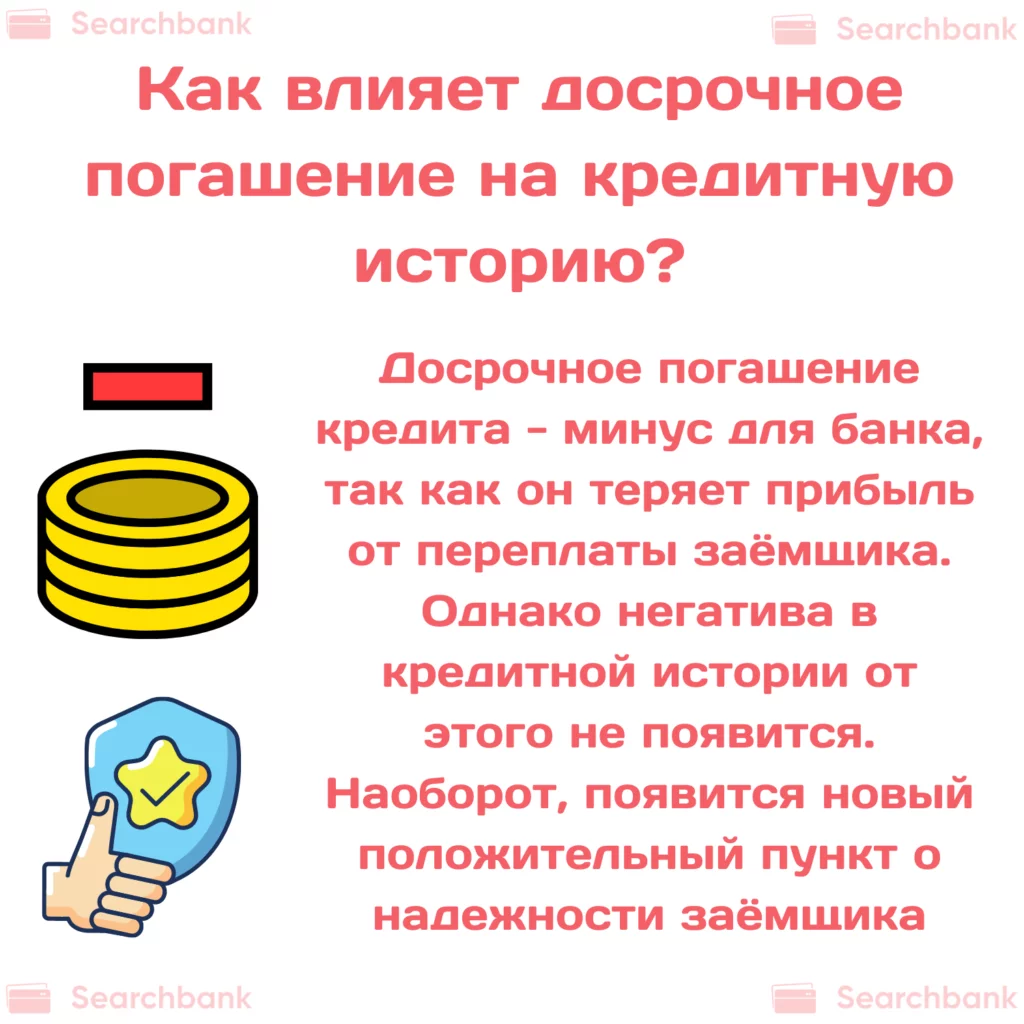

Если кредит был погашен досрочно, то это минус для банка, так как он теряет прибыль от переплаты заёмщика. Негатива в кредитную историю внесено не будет, наоборот, появится новый положительный пункт о надёжности заёмщика. Нередко после досрочного погашения банк отказывается через время повторно выдавать кредит без объяснения причины.

Досрочно погасить кредит можно, но не всегда это решение для заёмщика становится выгодным. Выяснить все нюансы и принять окончательное решение об изменении графика погашения платежа стоит после выяснения с представителем банка всех нюансов.

Автор статьи: Воробьева Татьяна

Не только можно, но и нужно! Я брал в Альфа-банке потребительский кредит на 650 000 рублей. По графику каждый месяц мне нужно было вносить почти 15 000 рублей. Хорошо з/п позволяет, я каждый месяц через личный кабинет формировал заявление на частично досрочное погашение (за 5 дней до даты списания взноса) и вносил 30 000 – 50 000 рублей. Неудобно, что надо оповещать банк о частичном погашении. Почему бы не списывать все внесенные средства и на сумму переплаты уменьшать последние взносы, тем самым сокращая срок кредитования. А вот хочешь ты досрочно погасить кредит, тогда и оформляй заявку.

Конечно можно! Вот только плохо, что банки просят заранее писать заявление. Ладно, если полностью досрочное. А если частичное? Каждый месяц, если хочешь больше вносить, ходить в офис? Маразм какой-то. Все сделали для того, чтобы платили по графику. Просил сократить срок и изменить платеж в большую сторону, тоже отказали. Больше в Хоум Кредит ни ногой. Самый ХХХ (без мата) банк.

Согласен. Мне надо каждый месяц платить 11 т. А я могу в одном месяце заплатить 15 т., в другом 20 т. И каждый раз за 2-4 дня до списания идти и писать заявление? Дикость какая-то. Почему нельзя автоматом все списывать и перерасчет? Деньги брать они первые! А как реально клиентам хороший сервис, то тут нет.

Как юрист могу отметить, что любой кредит можно погасить раньше срока (были бы деньги). Главное – следовать условиям кредитного договора, а именно письменно уведомить банк о своем намерении. При получении отказа следует запросить документальное подтверждение и в суд. Все решается быстро и просто, даже юриста можно не привлекать.

Я досрочно погасил автокредит в Юниаструм банке. Никаких проблем. Единственное, что не понравилось, это возврат ПТС. После внесения денег пришлось ждать почти месяц. Спросил, а если я завтра переезжаю в другой город? Предложили написать доверенность на другого человека, который может ее забрать. Как-то непродуманно. Деньги то отдаю сразу, почему не сделать пару дней возврат ПТС.

В принципе, ничего сложного в погашение кредита при наличии залога. Я брал потреб под залог гаража, через банк Ренессанс Кредит. Через 1,5 года появилась возможность досрочно погасить. Позвонил им, сказали прийти в офис и написать заявление, что я и сделал. Сказали прийти через 2 дня и внести деньги через кассу. После ждал почти неделю, пока долг закроют и снимут ограничение с залога в регпалате. Но мне не принципиально, я ждал, поскольку брать новый кредит не планировал.

Я по автокредиту вносила оплату частично досрочно. В итоге сотрудник Восточного банка настойчиво предлагала оставить срок, чтобы платеж уменьшился. Говорила, что могу все равно платить больше. Но я не дура, сказала сократить срок, и чтобы размер платежа стал больше на пару тысяч. Я дома посчитала экономию. Так что, если вносите оплату досрочно, не оставляйте срок таким же, иначе переплатите.

Я оформлял заявку на частичное погашение через личный кабинет Газпромбанка без проблем. Они спустя час мне звонили, чтобы подтвердить сумму и приглашали на следующий день в офис. В итоге я вносил деньги в кассу и получал новый график погашения. Меня все устраивало. Ребята хорошо работают. А если есть возможность каждый месяц платить больше, то можно просто попросить сократить срок, в итоге сумма взноса поднимется.

Мне кажется, сейчас во всех банках уже отменена комиссия за досрочное погашение. Я погасил потребительский кредит через пару месяцев в ОТП банке, без штрафов и комиссий. Только заранее заполнить заявление на полное погашение. А так, надо сначала читать условия договора, чтобы понимать, на что идете.