- Главная

- Как передается кредит по наследству: законодательная база, разбор практических ситуаций

Как передается кредит по наследству: законодательная база, разбор практических ситуаций

Содержание

- 1 Законодательная база

- 2 Что делать наследнику: 2 варианта

- 3 Как понять, стоит ли вступать в наследство: пошаговая инструкция

- 4 Ответы на часто задаваемые вопросы

- 4.1 Если о долгах стало известно после вступления в наследство

- 4.2 Могут ли долги увеличиваться после дня смерти

- 4.3 Наследование долгов по ипотеке и автокредитам

- 4.4 Наследование кредитов и страхование жизни

- 4.5 Директор отдела продаж потребительских кредитов кредитных карт Юниаструм Банка Юрий Григоренко поясняет: «Случаи отказа в выплате… очень разнообразны. Причем следует учитывать и добросовестность страховой компании». Наследование кредитов несовершеннолетними

- 4.6 Как отказаться от наследства

- 4.7 В каком случае отказаться от наследства не получится

- 4.8 Если наследства недостаточно для погашения долго

- 4.9 Если наследников несколько

- 4.10 Если есть поручитель

- 4.11 Имеет ли право наследник объявить о своем банкротстве

Если гражданин официально принимает наследство, он получает не только и имущество, но и связанные с ним обязательства, в том числе кредиты. Например, получить квартиру умершего, но отказаться от выплат по его кредитной карте не получится. Чтобы вступление в права действительно было выгодным, нужно запросить данные обо всех кредитах наследодателя и оценить рыночную стоимость его имущества. О том, как это сделать, подробно рассказывается в статье.

Законодательная база

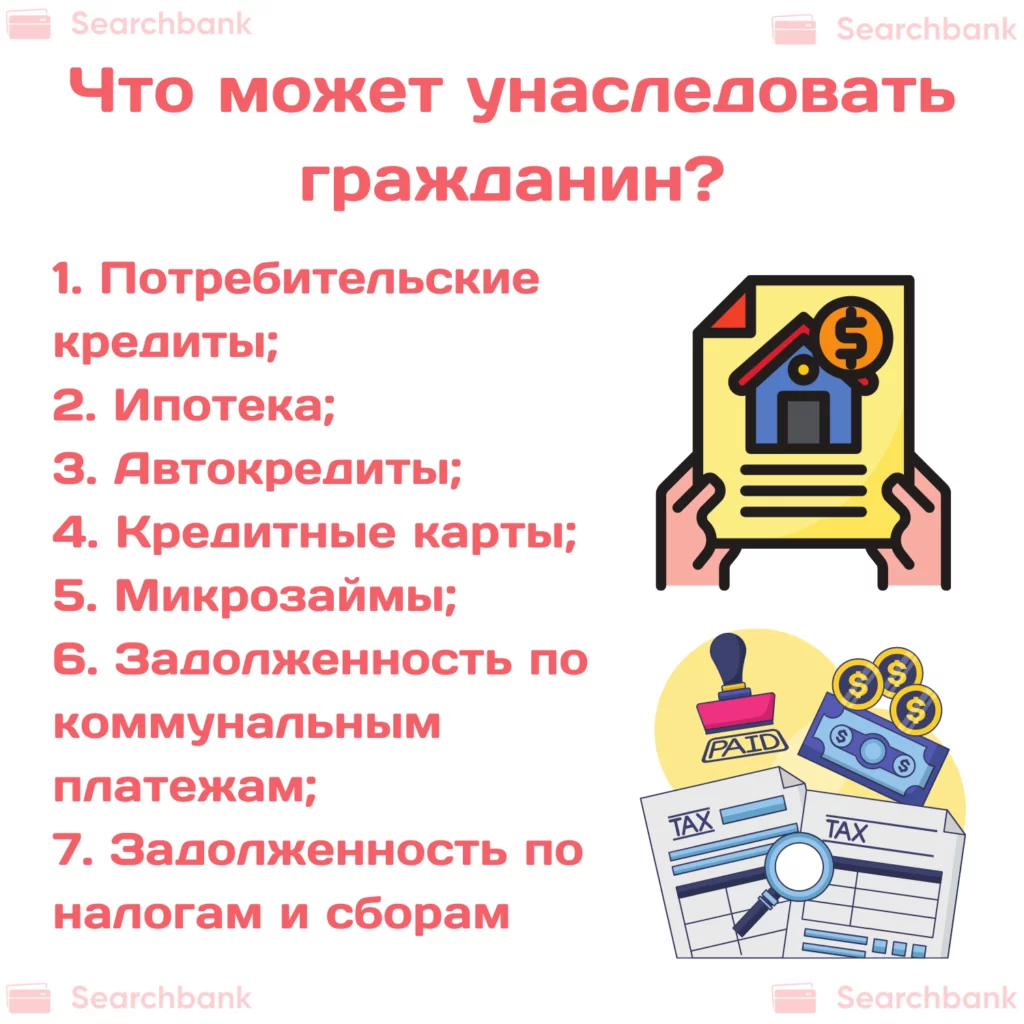

Согласно действующему гражданскому законодательству кредиты передаются по наследству, поскольку они так же, как и имущество, относятся к наследственной массе (ГК ст. 1112). Поэтому если гражданин получает наследство, он одновременно с этим получает и все обязательства, которыми раннее взял на себя умерший человек, в том числе:

- потребительские кредиты;

- ипотека;

- автокредиты;

- кредитные карты;

- микрозаймы (в МФО);

- задолженность по коммунальным платежам;

- задолженность по налогам и сборам.

Причем вернуть нужно как основной долг, так и начисленные на него проценты, а также штрафы, пени, неустойки и другие виды обязательных платежей, предусмотренных договором и законодательством. Этот порядок действует вне зависимости от способа наследования – по закону, т.е. степени родства (ГК ст. 1141-1151) или по завещанию (ГК ст. 1118-1140).

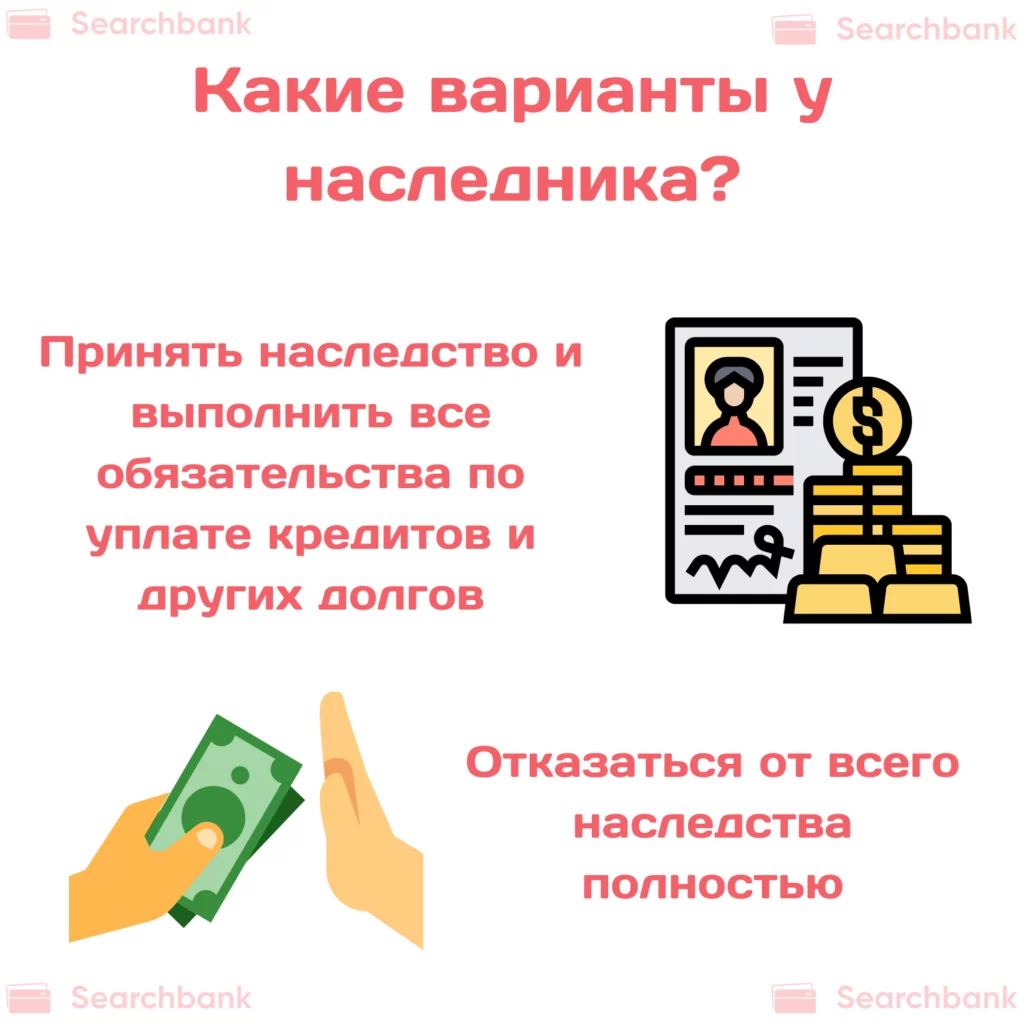

Что делать наследнику: 2 варианта

Наследуя имущество, наследник не вправе отказаться от кредитных обязательств. Т.е. нельзя взять только квартиру, но отказаться от погашения задолженности по ипотеке или коммунальных платежей. В связи с этим у наследника есть выбор из 2 альтернативных вариантов:

- Принять наследство и выполнить все связанные с ним обязательства по уплате кредитов и других долгов.

- Отказаться от наследства – в этом случае гражданин не принимает на себя никаких обязательств. Например, если у умершей матери был потребительский кредит или кредитная карта, погашать эти долги не нужно.

Чтобы принять выгодное решение, следует оценить собственную выгоду, т.е. соизмерить реальную (рыночную) стоимость имущества и общую сумму долгов, входящих в наследственную массу. Очевидно, что если у наследодателя слишком много кредитов, а имущества мало, вступать в наследство нецелесообразно. И наоборот, если наследуется квартира, автомобиль, а задолженность по ним небольшая, выгодно принять это имущество и полностью погасит задолженность (1, англ.).

Как понять, стоит ли вступать в наследство: пошаговая инструкция

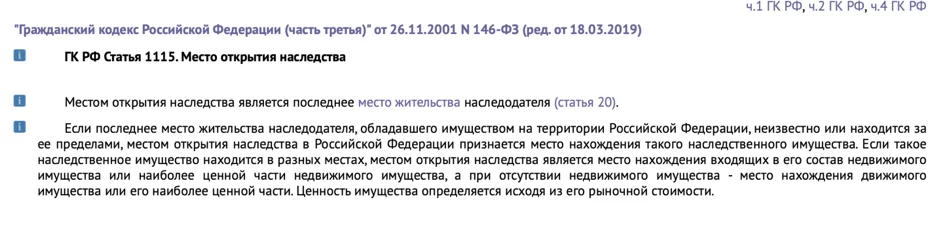

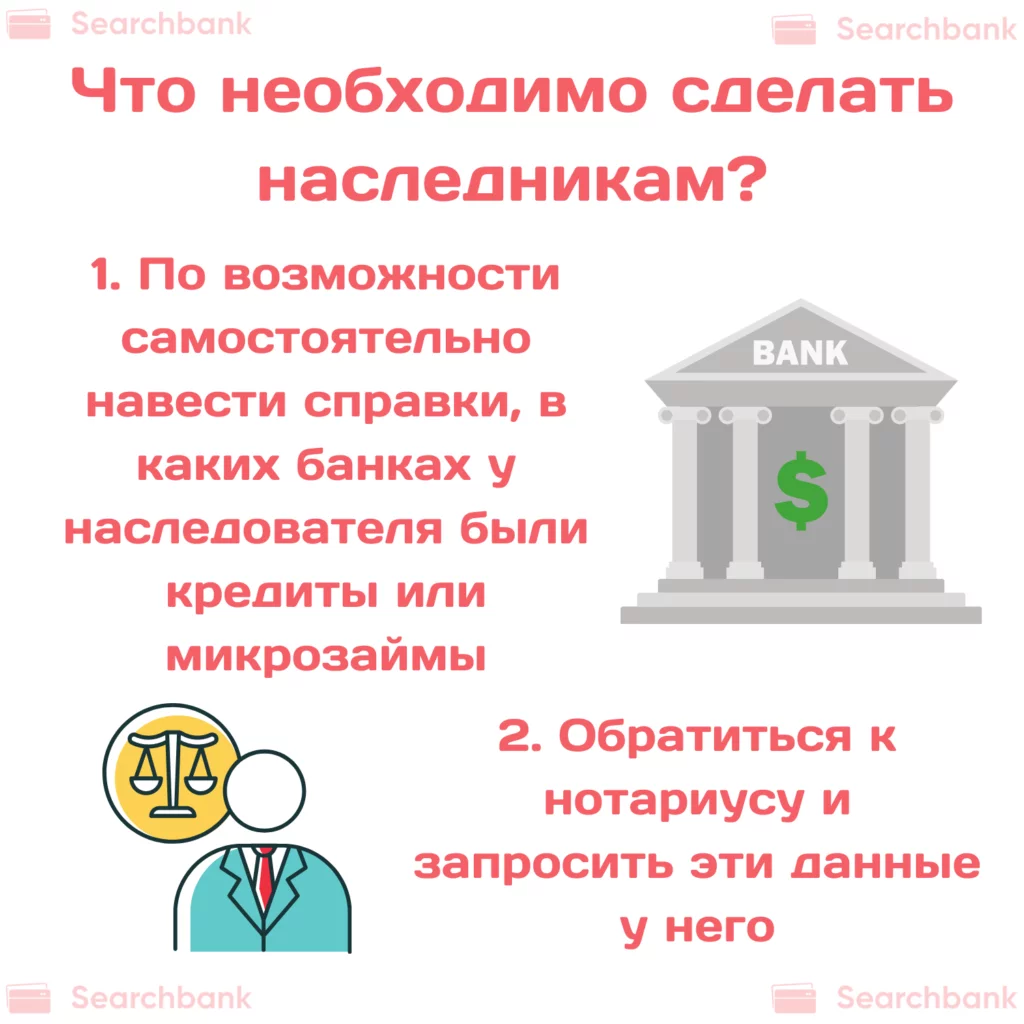

Наследственные дела ведет нотариус по последнему месту жительства наследодателя (ГК ст. 1115), т.е. место, где умерший проживал постоянно или основную часть времени (ГК ст. 20). Поэтому наследникам в первую очередь необходимо:

- По возможности самостоятельно навести справки, в каких банках у наследодателя были кредиты, микрозаймы в МФО, другие финансовые обязательства.

- Обратиться к нотариусу и запросить эти данные у него (специалист должен сделать запрос в бюро кредитных историй, банки, МФО, службу судебных приставов и другие организации).

- Оценить количество других наследников, их долю в общей наследственной массе. Следует учесть, что согласно ст. 1154 ГК они должны заявить свои права через нотариуса в течение 6 месяцев со дня открытия наследства, т.е. дня смерти наследодателя или предполагаемой гибели, объявления без вести пропавшим (подобные решения может принять только суд).

- Оценить примерную стоимость имущества. Если самостоятельно сделать это затруднительно, рекомендуется обратиться в независимые компании и провести оценку за свой счет.

- После этого можно понять, стоит ли вступать в наследство, и насколько это выгодно.

Внимание!

При принятии решения стоит также учесть, насколько легко можно получить наследство. Например, квартира может находиться в другом городе или в спор за нее вступит сразу несколько наследников, а фактически разделить имущество будет сложно. Ситуации нередко бывают слишком запутанными. Поэтому чтобы сэкономить время, лучше получить консультацию профессионального юриста.

Ответы на часто задаваемые вопросы

В связи с наследованием кредитов возникает довольно много самых разнообразных вопросов. Ответы на наиболее распространенные из них представлены ниже.

Если о долгах стало известно после вступления в наследство

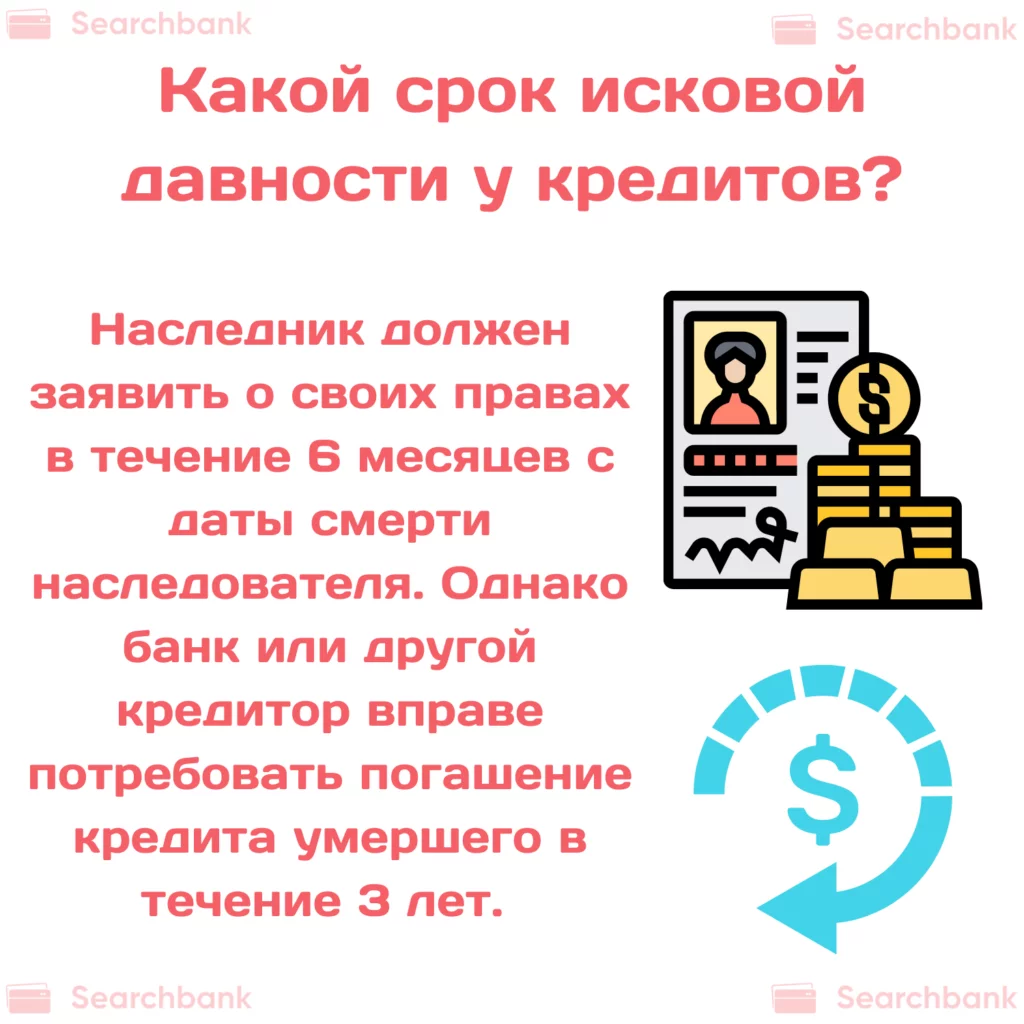

Если наследник должен заявить о своих правах в течение 6 месяцев с даты смерти наследодателя, но банк или другой кредитор вправе потребовать погашения кредита умершего в течение 3 лет. Именно такой срок исковой давности установлен для исков по подобным делам (ГК ст. 196).

Поэтому на практике возможна ситуация, при которой наследник уже оформил имущество, а затем банк начал уведомлять о необходимости внесения платежей. Причем кредитор вправе адресовать требования как нескольким наследникам, так и одному из них. И отказаться от погашения задолженности будет трудно (2, англ.).

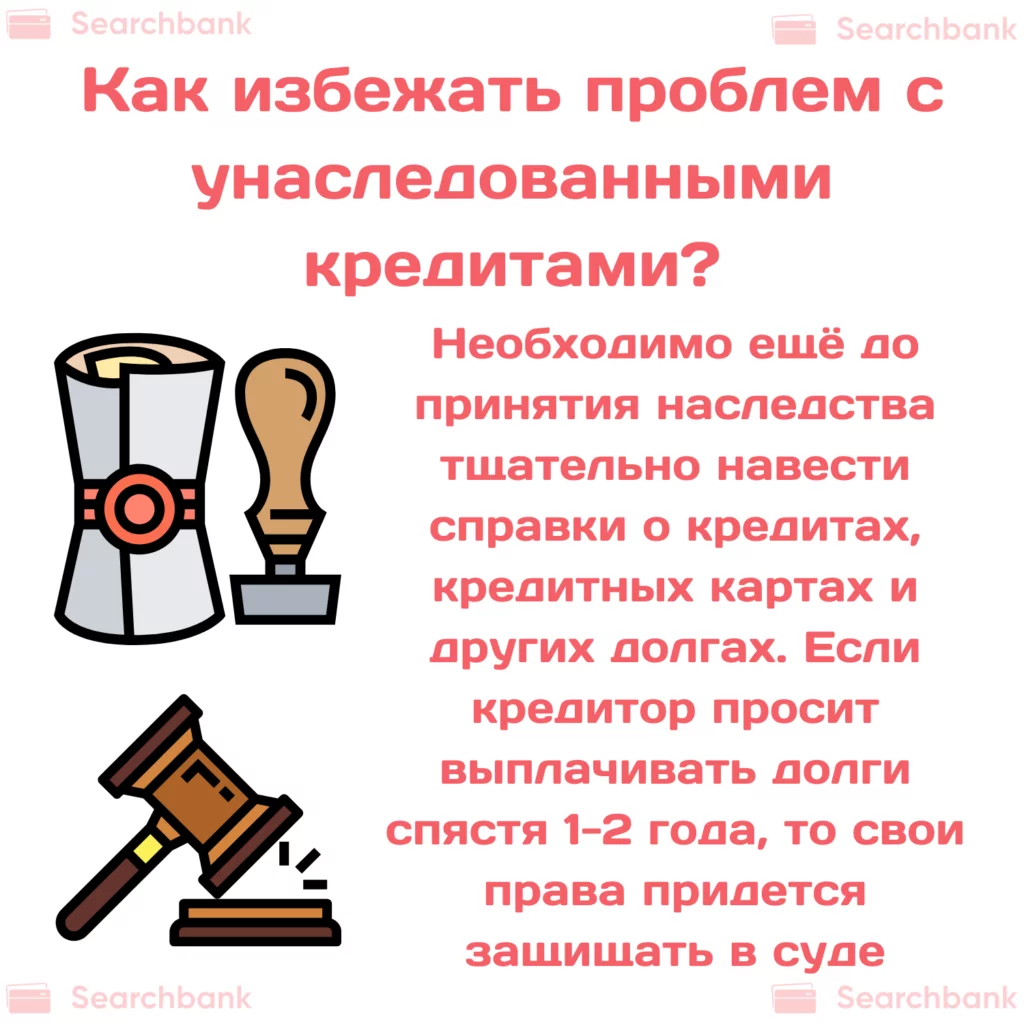

Таким образом, чтобы избежать подобных ситуаций, необходимо еще до принятия наследства тщательно навести справки о кредитах, кредитных картах и других видах займов.

Иногда кредитор может злоупотребить своим правом и потребовать выплаты долга, например, через 1-2 года, когда по кредиту уже будут начислены большие проценты, в том числе за просрочку. В этом случае наследодателю не следует соглашаться с требованиями банка или МФО – свои права нужно защитить в суде (3, англ.).

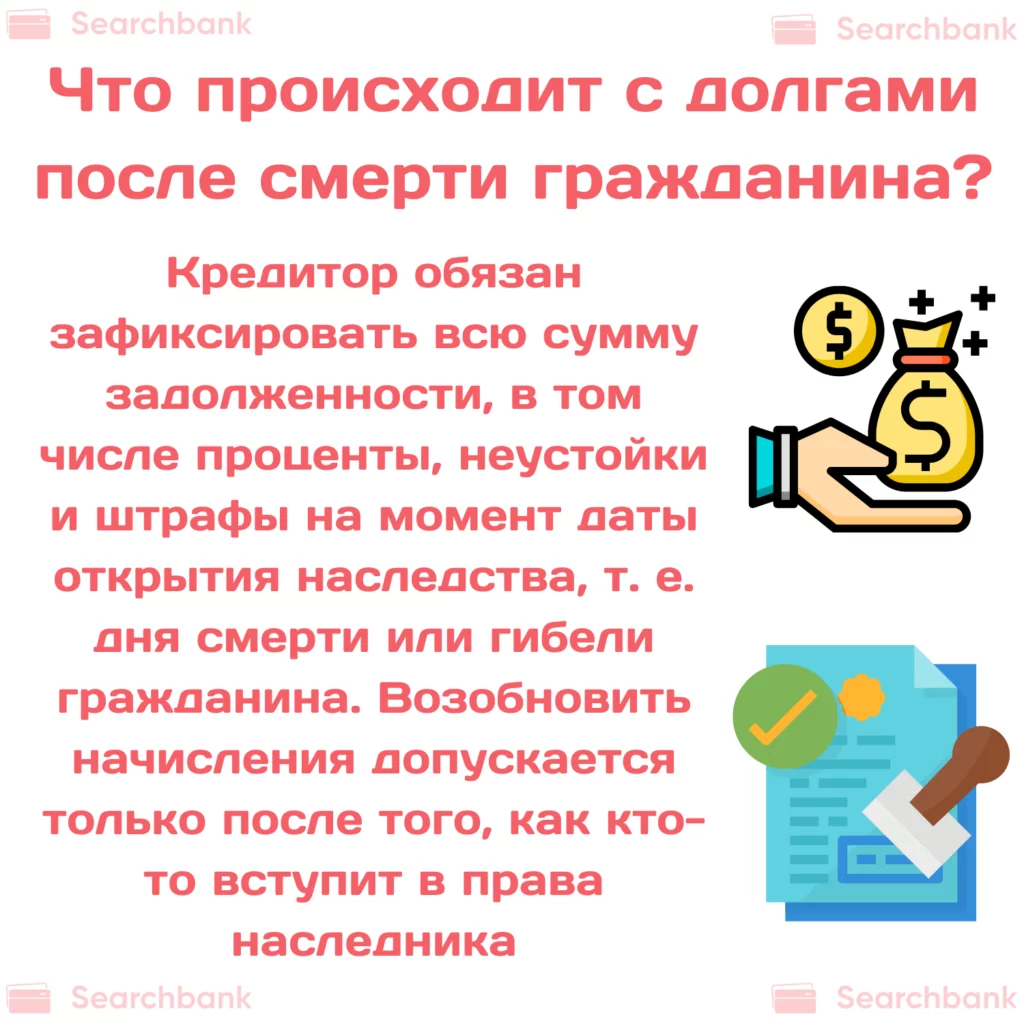

Могут ли долги увеличиваться после дня смерти

Кредитор обязан зафиксировать всю сумму задолженности, в том числе проценты, неустойки и штрафы на момент даты открытия наследства, т.е. дня смерти или гибели гражданина. «Разморозить» начисление процентов и других сборов можно только после того, как кто-либо из наследников вступит в свои права.

Если сложилось так, что банк узнал о смерти позже и начислил неустойку, наследник вправе потребовать сделать перерасчет. Как правило, кредиторы идут навстречу – в противном случае можно обратиться в суд.

Совет

Если наследник точно знает, что он единственный, можно договориться с банком и попросить выдать график платежей. Когда сумма небольшая (например, остаток по ипотеке), удобнее погасить кредит досрочно и сэкономить на переплате, а взамен получить квартиру, автомобиль или другое ценное имущество.

Наследование долгов по ипотеке и автокредитам

Наиболее дорогостоящие кредиты связаны с покупкой квартиры, дома, автомобиля. Причем имущество передается в залог банку и становится полноценной собственностью только после полного погашения займа. Даже если заемщик умер или погиб, этот факт не является основанием возврата залога.

Поэтому наследник может заявить о своих правах на имущество, но тогда он должен будет полностью погасить долг, после чего залог с квартиры или автомобиля снимается (4, англ.).

Как отмечает представитель Ассоциации юристов России Николай Пивоваров, «если вы не готовы платить по ипотеке, то целесообразно принять решение об отказе от вступления в наследство».

Наследование кредитов и страхование жизни

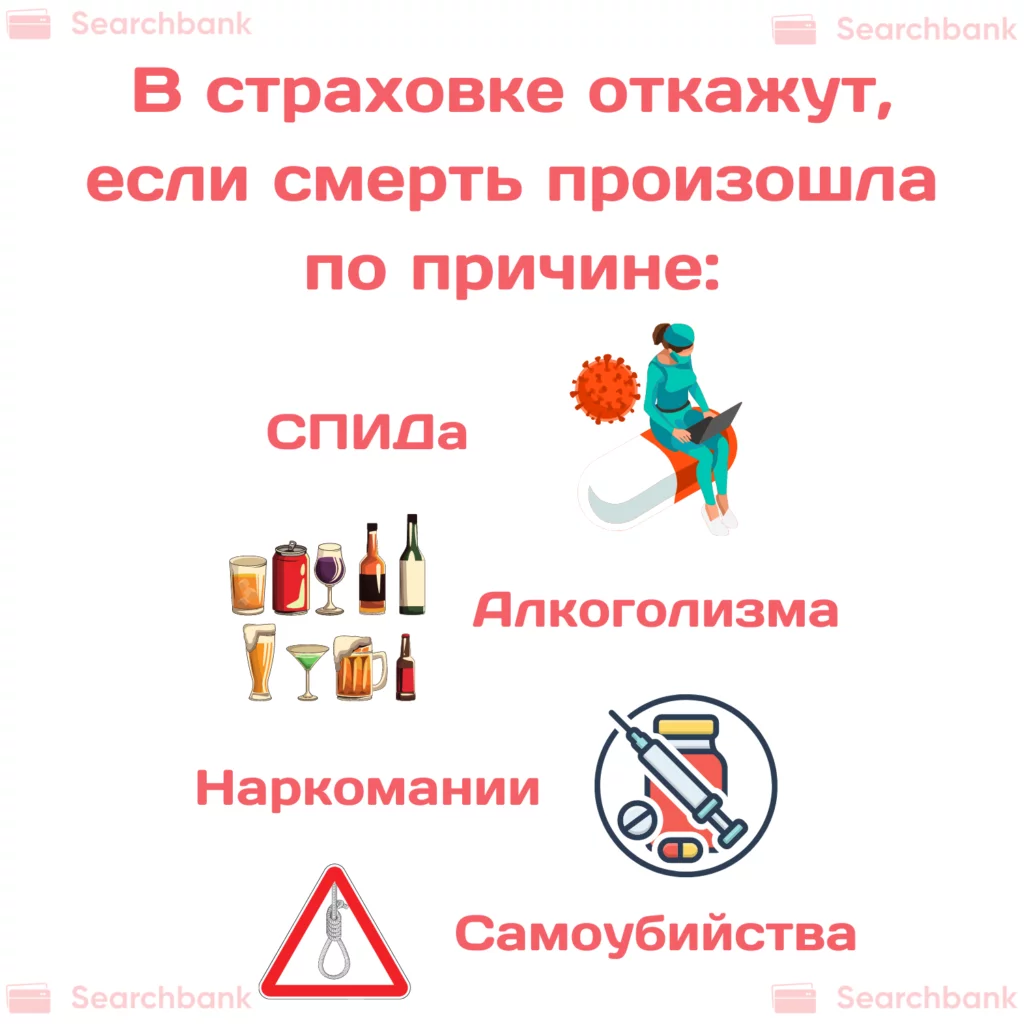

При получении ипотеки и некоторых других кредитов заемщик часто оформляет страхование жизни и здоровья. В этом случае смерть является страховым случаем – следовательно, банк получит компенсацию от страховой компании, а наследник – имущество.

Но на практике возможны и случаи отказа в предоставлении страховки, когда смерть произошла по причине:

- СПИДа;

- алкоголизма;

- наркомании;

- самоубийства.

Перечень случаев может быть и более широким – все зависит от условий договора. К тому же если наследодатель, например, знал о своей тяжелой болезни, но не известил страховую компанию, это также будет основанием для отказа в выплате. Тогда наследнику придется принять не только имущество, но связанные с ним кредитные обязательства.

Как отмечает бывший глава коллекторского агентства «Альфа-Банк» Олег Коган, «в договоре… всегда описаны случаи, которые не относятся к страховым, например, самоубийство».

Директор отдела продаж потребительских кредитов кредитных карт Юниаструм Банка Юрий Григоренко поясняет: «Случаи отказа в выплате… очень разнообразны. Причем следует учитывать и добросовестность страховой компании».

Наследование кредитов несовершеннолетними

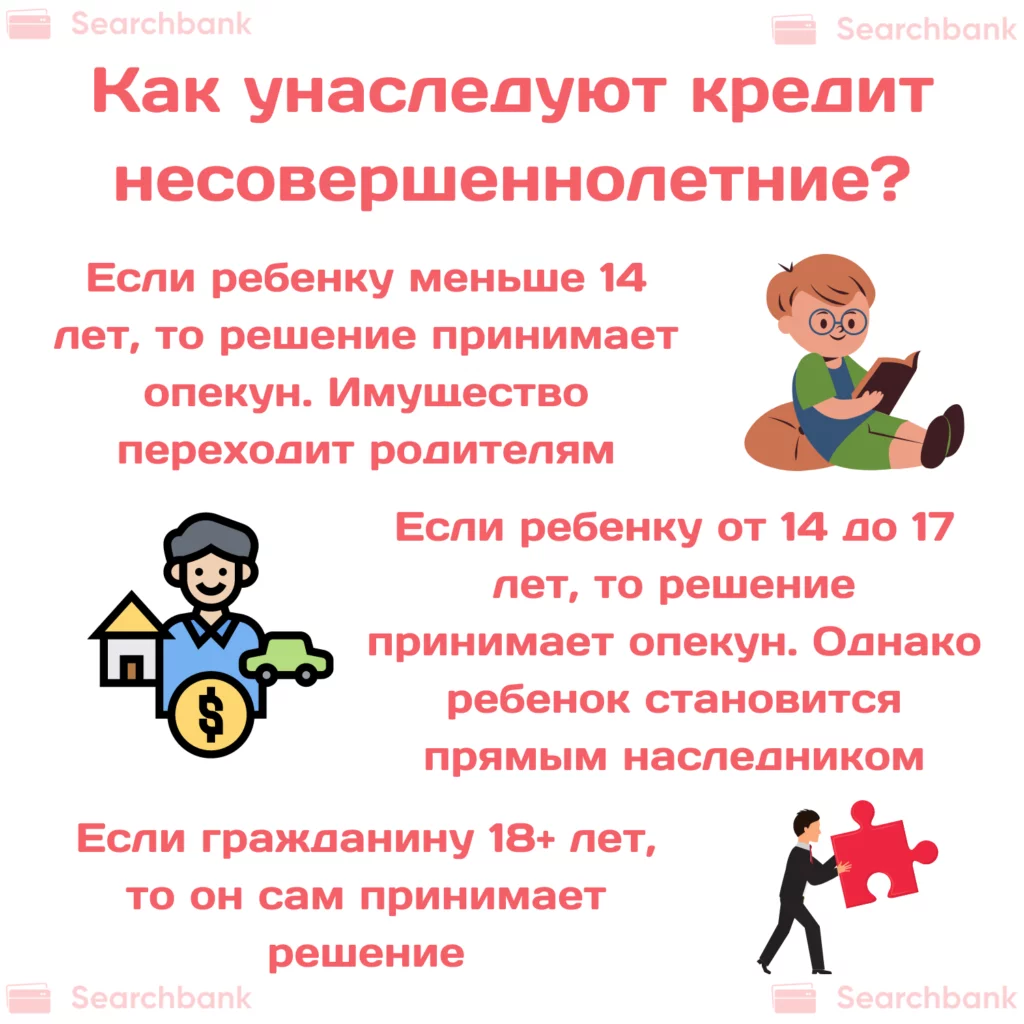

Порядок наследования имущества и кредитов детьми зависит от их возраста:

- Если ребенку меньше 14 лет, решение за него принимает родитель, опекун по согласованию с органами опеки (ГК ст. 1157). Причем прямым наследником ребенок может не стать – имущество переходит его родителям, и они сами могут решить, на кого его оформить.

- Если ребенку от 14 до 17 лет включительно, решение тоже принимает родитель или опекун, однако сам ребенок становится прямым наследником (т.е. имущество будет оформлено именно на него).

- Если гражданину исполнилось 18 лет, и он является полностью дееспособным, решение о принятии наследства он может принять только самостоятельно.

Важно!

Даже если несовершеннолетний получит по наследству долговые обязательства, отвечать за них обязаны только родители или другие законные представители.

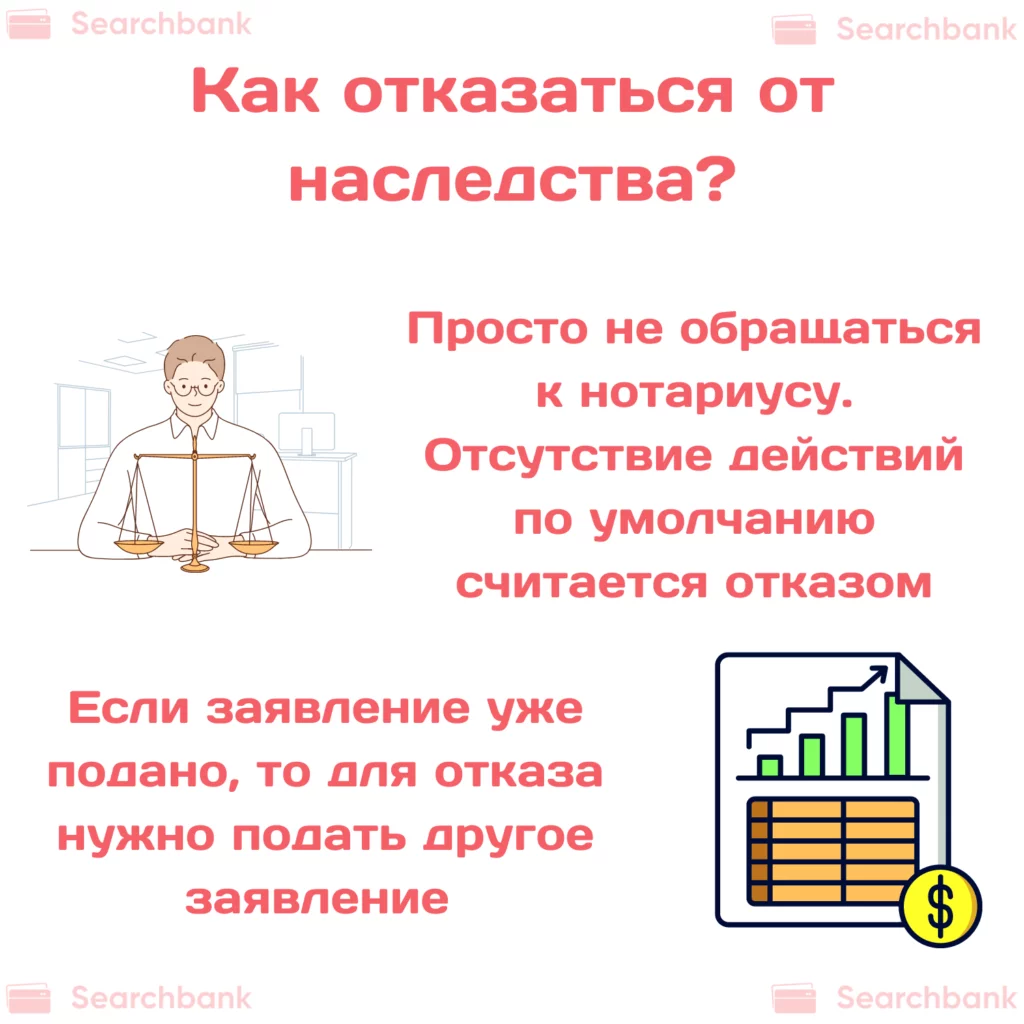

Как отказаться от наследства

Принятие наследства означает подачу соответствующего заявления нотариусу и получение свидетельства. Отказаться от наследства можно 2 способами:

- Если наследник не обращался к нотариусу с соответствующим заявлением, не нужно ничего предпринимать. Т.е. отсутствие действий по умолчанию считается отказом от принятия имущества и, соответственно, кредитов.

- Если гражданин уже подал заявление о вступлении, но пока не получил свидетельства о праве на наследство, он может отказаться в срочном порядке, подав другое заявление. При этом отменить такое решение в будущем уже не получится (ГК ст. 1157).

Внимание!

Если принято решение об отказе, не стоит выплачивать задолженность по кредитам, коммунальным и другим услугам, связанным с имуществом. Подобные действия могут быть расценены как фактическое признание себя наследником.

В каком случае отказаться от наследства не получится

Отказаться от наследства нельзя в 2 случаях:

- Если уже получено соответствующее свидетельство у нотариуса.

- Если наследником является несовершеннолетний, и решение о принятии уже приняли его родители или опекуны.

Ребенок имеет обязательную долю в наследстве, которую он получит в любом случае, даже при наличии завещания в пользу другого человека (ГК ст. 1149).

Хотя если фактически это невыгодно, вступиться в его права могут родители, опекун или другой законный представитель. Им понадобится обратиться в органы опеки и попечительства, чтобы получить разрешение на отказ от вступления. Аналогичный порядок действует и в тех случаях, когда наследник признан судом недееспособным (вне зависимости от его возраста) (5, англ.).

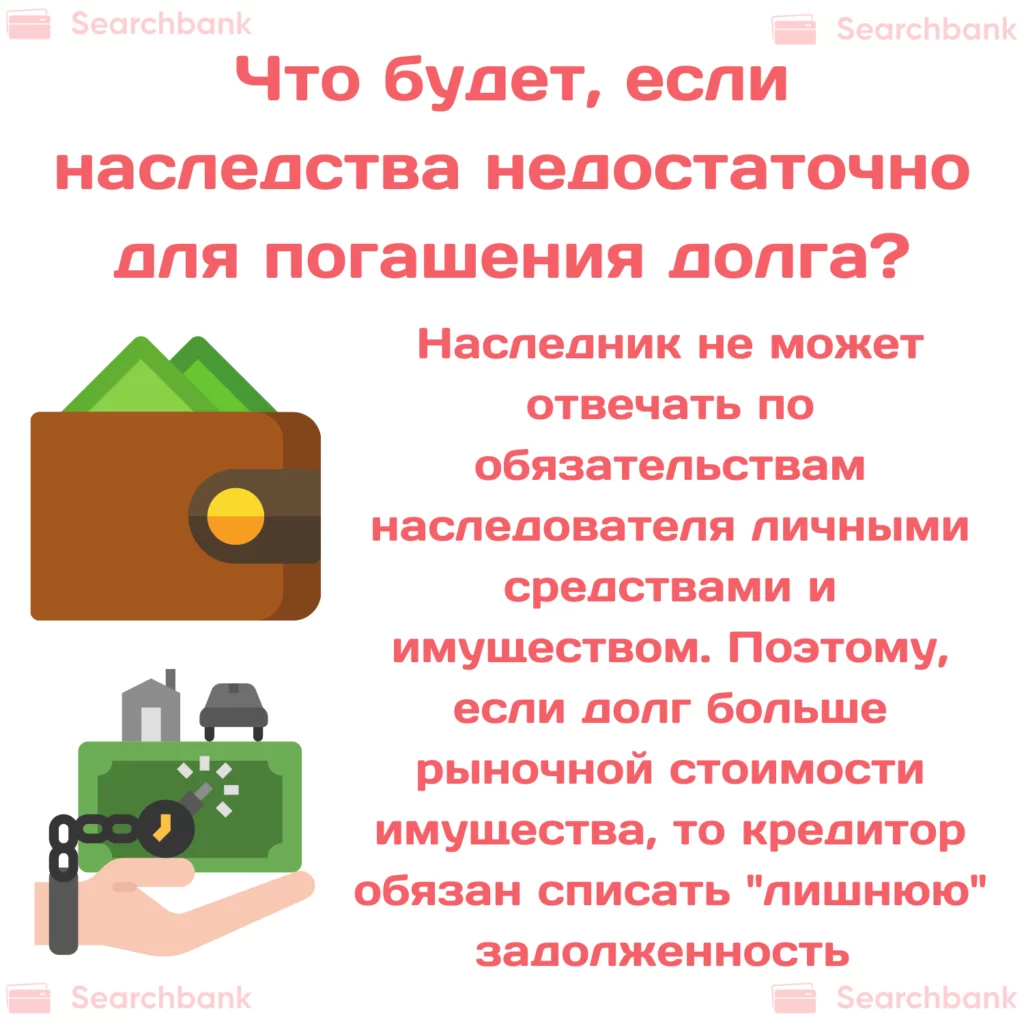

Если наследства недостаточно для погашения долго

Наследник не может отвечать по обязательствам наследодателя личными средствами и имуществом. Поэтому если размер долга превышает рыночную стоимость имущества, кредитор обязан списать «лишнюю» задолженность. Например, умерший должен банку 3 млн., а квартира стоит 2 млн. Тогда банк вправе полностью забрать квартиру, но требовать еще 1 млн. с наследников он не сможет. Причем вполне понятно, что если долгов много, принимать такое наследство нецелесообразно.

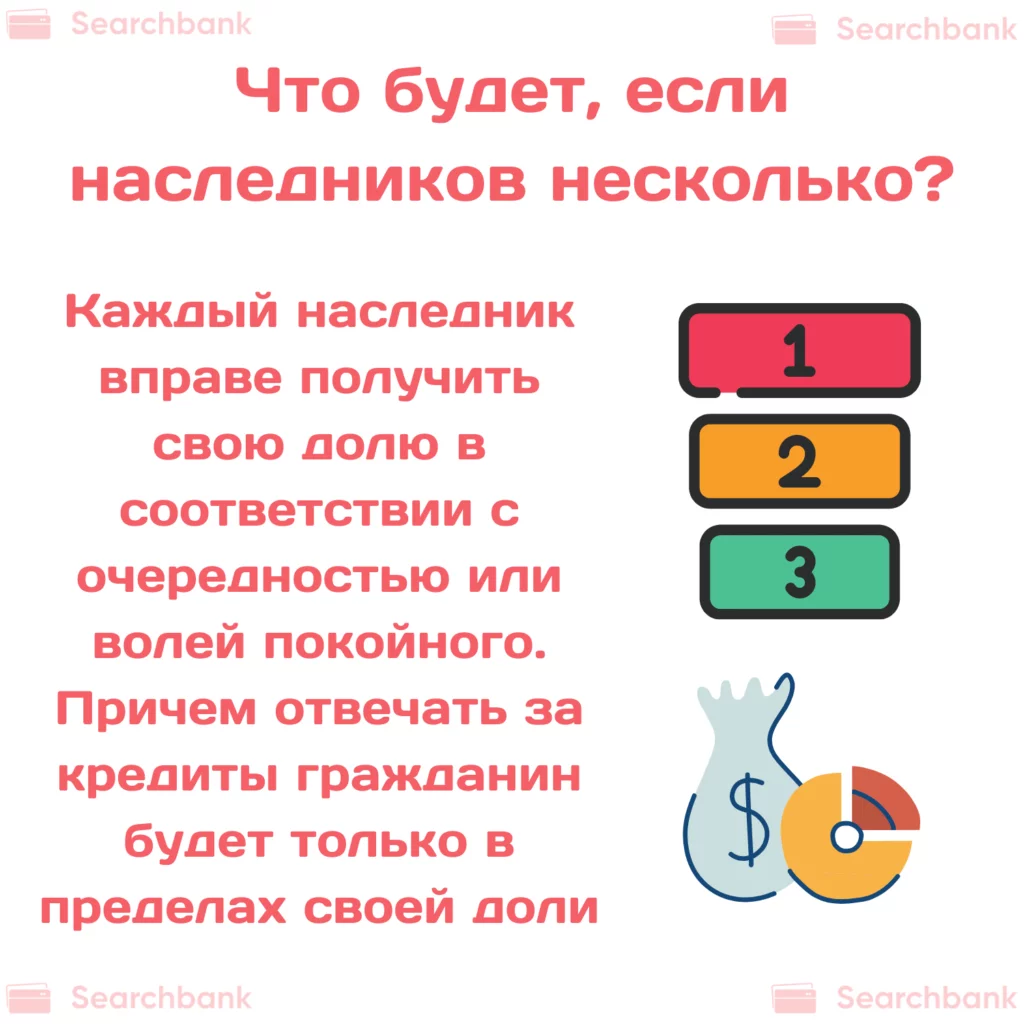

Если наследников несколько

Каждый наследник вправе получить свою долю в соответствии с очередностью или волей покойного, отраженной в завещании. Причем отвечать за кредиты гражданин будет только в пределах своей доли. Например, гражданин получил 1/3 доли квартиры в размере 1 млн. (общая стоимость недвижимости 3 млн.). Но наследник будет отвечать перед кредиторами только в пределах своей доли – 1 млн. руб.

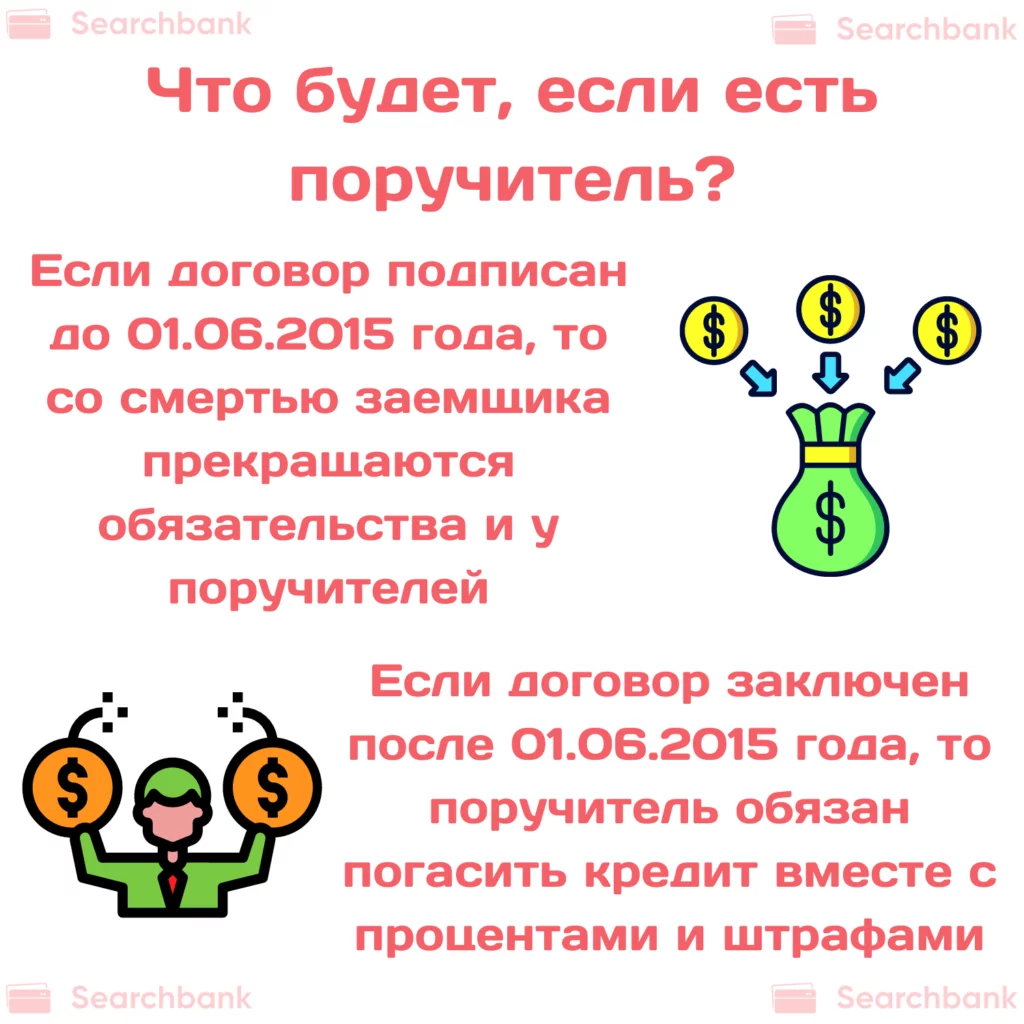

Если есть поручитель

В этом случае большое значение имеет дата заключения кредитного договора:

- Если он был подписан до 01.06.2015 г., то со смертью заемщика прекращаются обязательства и у поручителя. Он не должен будет выплачивать ни сам кредит, ни проценты по нему. Хотя если гражданин поручился и за наследников (предусмотрено условиями договора), он обязан будет выполнить требования кредиторов.

- Если договор заключен после 01.06.2015 г., поручитель обязан погашать кредит, в том числе проценты, штрафы и неустойки. Хотя наследники обязаны будут отвечать уже перед поручителем в пределах стоимости своей доли.

Имеет ли право наследник объявить о своем банкротстве

Наследник вправе подать иск в суд о признании себя банкротом, как и любой другой гражданин. Но делать это нецелесообразно – проще отказаться от принятия «невыгодного» наследства с большими долгами (6, англ.).

К тому же процедура банкротства растягивается на месяцы и годы и имеет ряд негативных последствий, в том числе с получением кредитов в будущем.

Автор статьи: Добродеев Юрий

Достался мне кредит от мамы в размере 120 000 р. Плюс еще досталась дача, квартира и машина. Сказали так, если брать – то всё! Нельзя имущество взять, а от долга отказаться. В итоге погасил этот кредит сам. Также юрист сказал, что если достается только кредит, без имущества, то выплачивать его наследник не обязан. Но мне еще повезло. Не знаю, как бодался бы с банком. Лучше, конечно, не брать кредиты.

Это точно, вам повезло. У меня была хуже ситуации. Начну с того, что у меня есть сестра младшая. Бабушка решила ей помочь открыть дело и заложила свою квартиру в банке, для получения кредита. Они купили помещение в Москве, на окраине, и она там открыла студию + купила оборудование. Бабушка дополнительно помогла сестре финансово, поэтому решили, что квартира достанется мне. Но бабушки не стало, кредит еще платить и платить. Сестра ни при делах, она собственник той недвижимости и бизнеса. А мне платить предложили кредит (остаток 5 лямов) или продавать залоговую квартиру. Стали говорить с сестрой, она разводит руками и говорит — нет денег. Но бизнес продавать отказывается. Переругались просто. Хорошо банк пошел навстречу, переоформили договор на меня, снизили ставку и пока плачу кредит, в надежде, что у сестры проснется совесть. Кстати, чтобы платить кредит пришлось сдать квартиру, хотя очень этого не хотелось. Вот такое у меня наследство и родственники!

Брат оформил автокредит. После 3 месяцев он умер. Мне позвонил сотрудник банка и сказал платить по кредиту. Я отказался, спросив основания. Они сказали, что наследник по закону я, поэтому лучше сейчас начать платить. Я обратился к юристу. Я думал за полгода найти человека, который купил эту машину, погасив кредитный долг. Юрист разъяснил, что поскольку автокредит единственное наследство, то я могу его не принимать. При этом искать покупателя тоже не надо. Юрист посоветовал не тянуть и обратиться к нотариусу, чтобы написать отказ от наследства, что я и сделал.

Подскажите, что делать. Муж оформил кредитную карту, когда жили вместе, но я об этом не знала. Последний год мы с ним не жили вместе, но официально развод не оформили. Сейчас супруг умер, я вступила в наследство (дача и старенький авто). И узнаю, что еще должна почти 140 000 по кредитке. Все имущество столько не стоит, которое мне досталось. Как не платить этот долг, к которому я отношения вообще не имею?

Алла Валентиновна, добрый день. Первый выход – найти юриста, который поможет доказать, что наличные были потрачены только на нужны мужа и вы к ним отношения не имеете. Но это сложно. На практике только 1-2% получают решения в свою пользу.

Второй выход – погасить долг, в пределах полученного имущества, в рамках ГК РФ 26.11.2001 N 146-ФЗ (ред. от 18.03.2019), Статья 1175. Ответственность наследников по долгам наследодателя.

1. Наследники, принявшие наследство, отвечают по долгам наследодателя солидарно (статья 323). Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества.

2. Наследник, принявший наследство в порядке наследственной трансмиссии (статья 1156), отвечает в пределах стоимости этого наследственного имущества по долгам наследодателя, которому это имущество принадлежало, и не отвечает этим имуществом по долгам наследника, от которого к нему перешло право на принятие наследства.

3. Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований. До принятия наследства требования кредиторов могут быть предъявлены к наследственному имуществу, в целях сохранения которого к участию в деле привлекается исполнитель завещания или нотариус. В последнем случае суд приостанавливает рассмотрение дела до принятия наследства наследниками или перехода выморочного имущества в соответствии со статьей 1151 настоящего Кодекса к Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

Мне с братом досталась ипотечная квартира родителей, в которой мы все проживали. Платить за ипотеку надо было еще 5 лет. С братом приняли 50/50. Сейчас платим. Куда деваться, жить где-то нужно. Тем более большая часть долга уже возвращена.

Другу достался кредит мамы. Причем там была карта, по которой Тинькофф уже насчитал бешенные проценты. Вот неужели банки такие бедные, что не могут списать долг, если человека нет? Почему родственники должны влазить в долги или разгребать проблемы? Причем проценты они берут не слабые. Хорошо юрист подсказала списывать все по страховке. Банк уверял, что карты не застрахованы. Стали запрашивать все документы, перерыл друг весь дом и нашел страховку. Там был риск – смерть. Через суд только смогли добиться списания долга. Бодался по кредиту, поскольку кроме него получил квартиру в наследство.

Надо привыкнуть, что одной рукой дают, а второй забирают. Случилось так, что мне досталось наследство брака. Это: три кошки, черепаха, дача на берегу волги (деревянная), старенький москвич и кредиты. Вот кредитов было 7 штук, каждый в пределах 50 000 рублей (вернее кредитные карты). Ну и что тут делать? Долг по кредиткам практически такой же, как и сумма полученного имущества. Решил погасить. Всё же память о браке, как мы вместе отдыхали на этой даче.

Я получил в наследство 50% квартиры. Только она была в ипотеке, и по ней поручителем был мой брат. В итоге мы с братом сразу договорились, что вернет долг вместе. Надо быть людьми, а не только думать о наследстве. Ситуации бывают разные.

Вы знаете, это исключение. У меня другой опыт. Мне также досталась ½ доля ипотечной квартиры. Поручителем был я, а брату родному ½ тоже досталась. Банки стали спрашивать долг с меня. Я стал говорить с братом, но тот развел руками и стал говорить: что хочешь, то и делай. У меня семья, з/п небольшая и по закону ничего не должен. В итоге долго судились, делили квартиру. Вот такие родные. Не зря говорят, что как только родные получают наследство, они становятся врагами, и каждый побольше хочет урвать.

Мне кажется, давно уже известно, что по наследству передаются долги и имущество. Кстати, долги делятся поровну, между наследниками. Поэтому не получится, что один получив квартиру, а второй старую машину и весь долг. Пропорционально! У меня с сестрой была такая ситуация, когда досталась квартира и долг по ней. Сестра еще студентка, поэтому я погасил все и решили, что потом сочтемся.

Здравствуйте. Подскажите, пожалуйста, как правильно поступить в такой ситуации. Я получила наследство от дедушки, а именно на квартиру стоимостью 3 млн, автомобиль импортный стоимостью порядка 1 млн, дачный участок как с домиком стоимостью порядка 500 т. руб. Помимо этого мне достался долг по кредитной карте в размере 200 т. руб. Я нашёл страховку, которую дедушка оформлял по кредитке. Там написано, что страховая компания возмещает убытки в случае смерти заемщика. Но этой страховой компании в городе нет. Как правильно все оформить, чтобы не выплачивать долг? Страховая — Тинькофф Страхование. Кредитная карта от Тинькофф банка.

Анатолий, здравствуйте. В вашем случае следует подать заявление на получение выплаты дистанционно. Необходимо перейти на официальный сайт страховой компании и написать обращение через форму обратной связи (чат). Также в страховке должен быть указан адрес, на который вы можете отправить заказное письмо с документами и заявлением на получение выплаты. В заявление надо указать данные заемщика и кредитного договора, какой страховой случай наступит и требования. Главное – не забыть приложить свидетельство о смерти заемщика (вашего дедушки).

Русские люди такие, что хотят все только получать в нахаляву и ничего за это не отдавать. Поэтому для меня немного дико, что я получил в наследство мамину квартиру и долг по кредитке. Банки дерут такие проценты и не могут долг списать, если заемщик умер? Меня это просто возмужает. В моем случае долг не большой, 25 000 рублей, но приятного мало. Отдай за кредит, за переоформление и т.д. В итоге расходы под сотку.

Не спорю, обидно получить наследство с долгами. Считаю, что могли бы мелкие долги списывать, а не перекладывать ответственность на родных, даже если перешло имущество. Я получил в наследство квартиру брата, однушку в хрущевке и долг по потребительскому кредиту 90 000 рублей. Сразу не было всей суммы, договорился с банком, что переоформят договор, и я буду платить по графику. Кстати, квартиру стал сдавать и полученными деньгами погашал долг.