- Главная

- Как получить карту рассрочки с плохой кредитной историей?

Как получить карту рассрочки с плохой кредитной историей?

Содержание

Карта рассрочки – альтернатива товарного кредита и кредитной карты. Для ее получения клиенту надо не только соответствовать требованиям банка и предъявить документы. Немаловажную роль играет кредитная история, которая принимается во внимания при рассмотрении анкеты. Если у клиента много долгов, есть действующие судебные взыскания, то получить карту рассрочки практически нереально. Воспользоваться предложением могут граждане с плохой кредитной историей, ранее платившие по кредитам с опозданием. Для получения карты следует выбрать банк, заполнить заявку, и, получив одобрение, подписать договор. Рассмотрим, как правильно получить карту рассрочки с негативной кредитной историей.

Каким клиентам банки сразу отказывают

Следует понимать, что 100% гарантии одобрения никто не дает. Всегда есть вероятность получения отказа. Рассмотрим, в каких случаях банки автоматически, по итогам скоринговой проверки, выносят отказ.

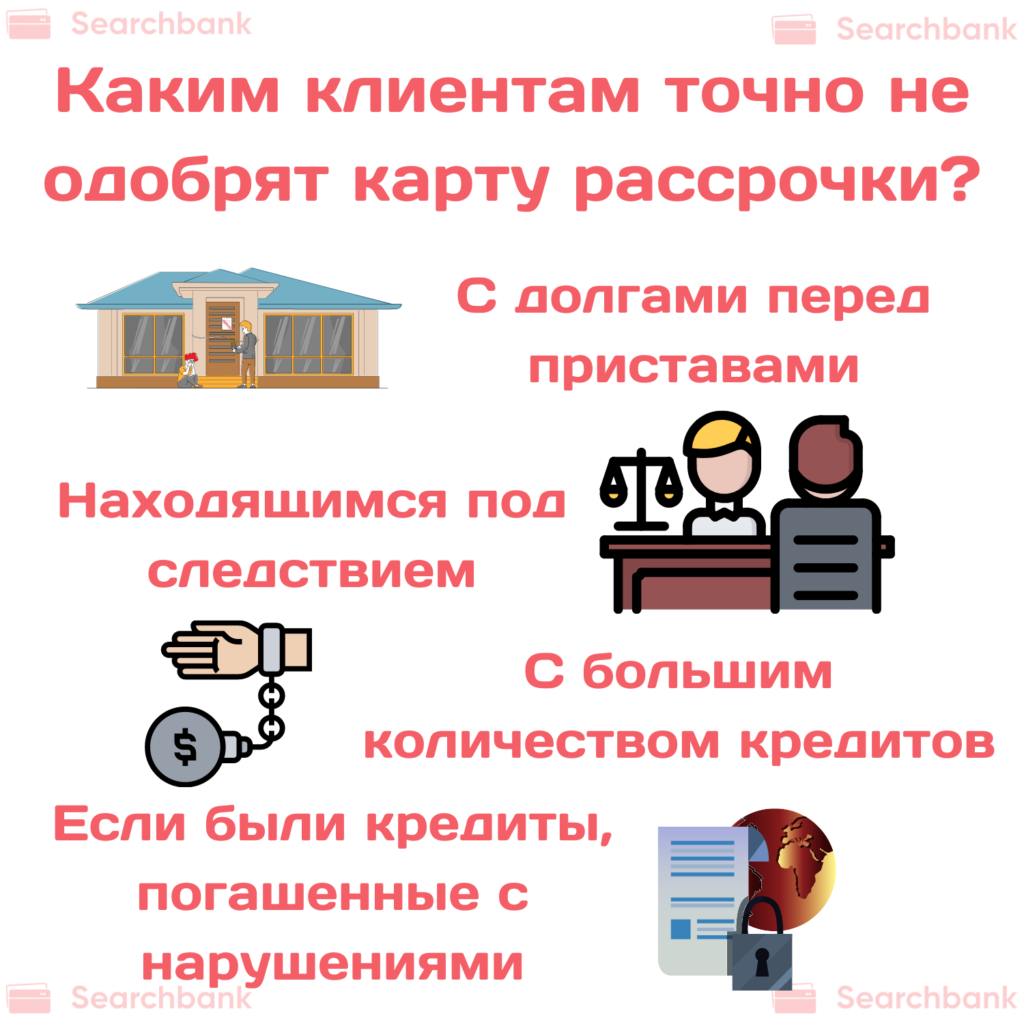

Какие клиенты получают 100% отказ:

- С долгами перед приставами. Банкам понимают, что должник не сможет вернуть потраченную сумму в срок. Поэтому проще отказать, чем после тратить время и средства на судебные разбирательства.

- Под следствием. В данном случае важен сам факт нахождения обратившегося клиента под следствием.

- Закредитованные. Программа за считанные минуты анализирует количество долгов клиента, исходя из полученной кредитной истории. После сравнивает долги с доходом и определяет, есть возможность оплачивать новый договор или нет. Если размер ежемесячных платежей по ранее оформленным кредитным продуктам больше 70% дохода, то выставляется отказ.

- Если ранее полученный кредит в банке погашен с нарушениями. Как правило, в каждом банке есть «черные списки». Причем последнее время банки этими списками обмениваются. Поэтому, если повторно обратиться в банк, то можно получить отказ, поскольку после выплаты ранее оформленного кредита заемщик занесен в «черный список».

Однако в любом правиле есть исключения. Бывает, что новые банки, для создания клиентской базы, выдают карты рассрочки даже перечисленной категории клиентов. Поэтому стоит пробовать, отправлять заявки.

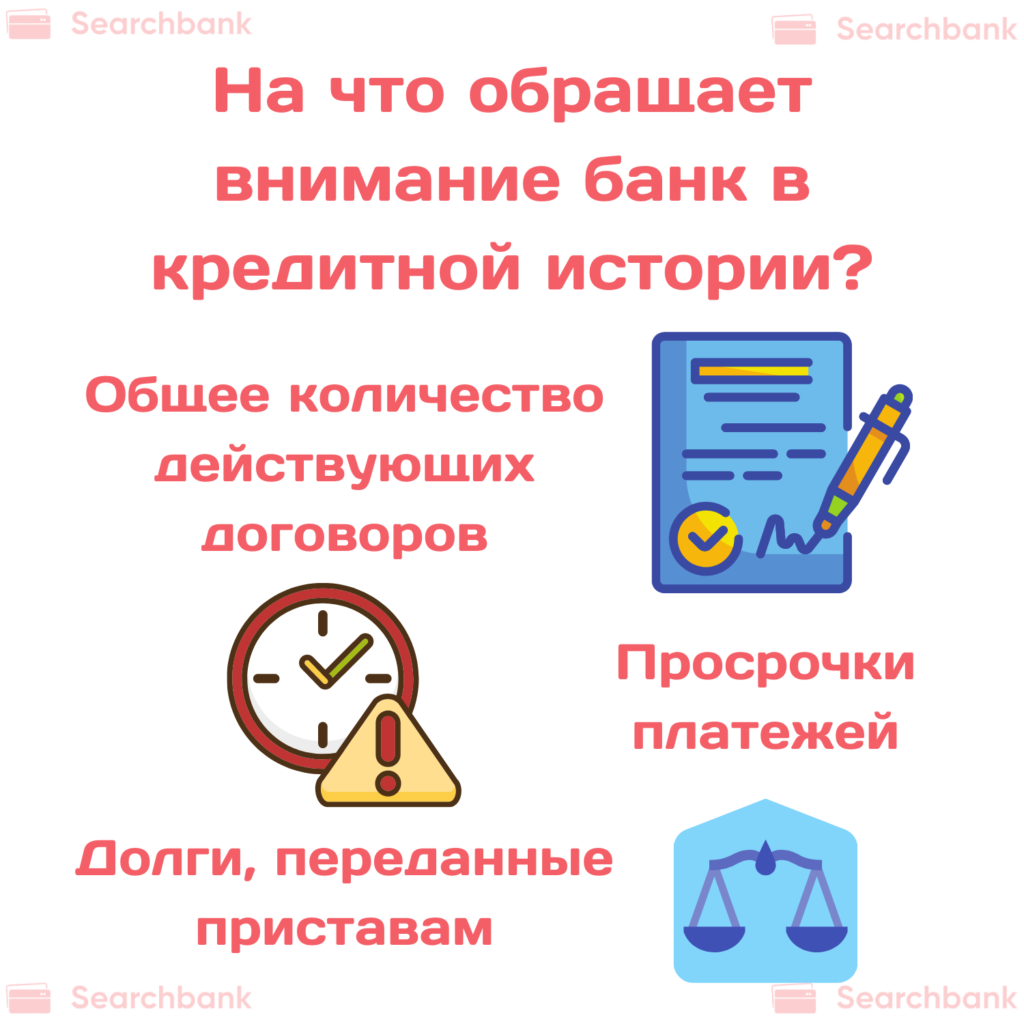

Какая информация в кредитной истории интересна банку

Есть три параметра, которые анализирует скоринговая программа или менеджер, принимающий решение по заявке. Рассмотрим их:

- Общее количество действующих договоров. Долговая нагрузка показывает, сколько потенциальный клиент обязан в месяц выплачивать финансовым компаниям по действующим договорам.

- Просрочки. Чем больше просрочек, тем ниже шансы получения положительного решения.

- Долги, переданные приставам. Учитывается сумма долга и количество договоров.

Перед оформлением карты клиент может самостоятельно проверить свою историю бесплатно. Необходимо зайти на официальный сайт БКИ, пройти регистрацию и получить отчет. В Сбербанке, при наличии личного кабинета, также можно один раз в год получить отчет бесплатно.

После следует изучить кредитную историю и понять, есть шансы на получения карты рассрочки или нет.

Требования к клиентам

Изучив требования во многих банках можно отметить, что они похожи. Единственное отличие – требования к минимальному возрасту заемщика. Есть банки, выдающие карты с 18 лет, в то время как другие готовы работать только с клиентами, в возрасте от 20 лет (1, англ.).

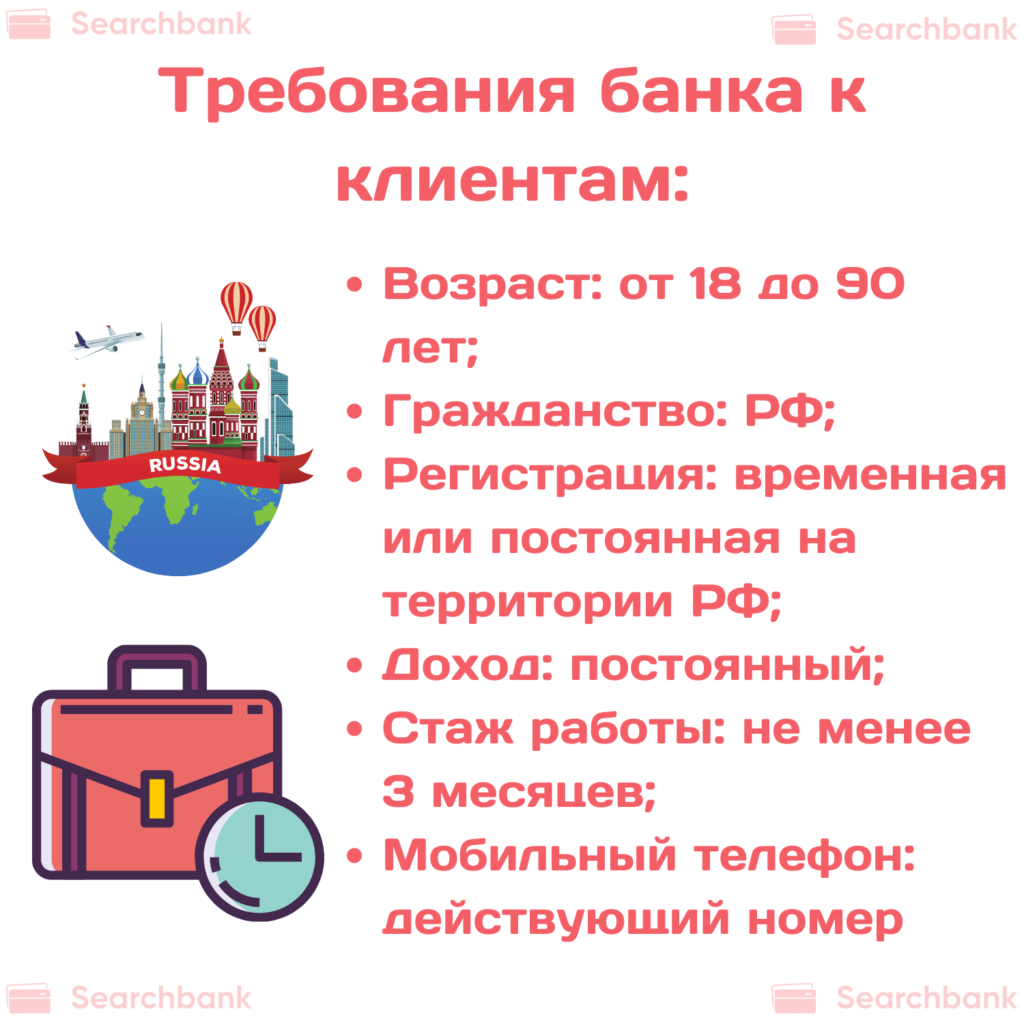

Стандартные требования:

- Возраст: от 18 лет до 90 лет.

- Гражданство: Российской Федерации.

- Регистрация: временная или постоянная на территории России.

- Доход: постоянный, подтверждение в большинстве случаев не требуется.

- Стаж работы: не менее 3 месяцев на текущем месте работы.

- Мобильный телефон: действующий номер.

Важно! Некоторые банки готовы сотрудничать с официально не трудоустроенными гражданами или клиентами, имеющие пассивный источник дохода. Все нюансы следует обговорить с сотрудником банка при оформлении заявки.

Если все требования выполнены, останется подготовить документы.

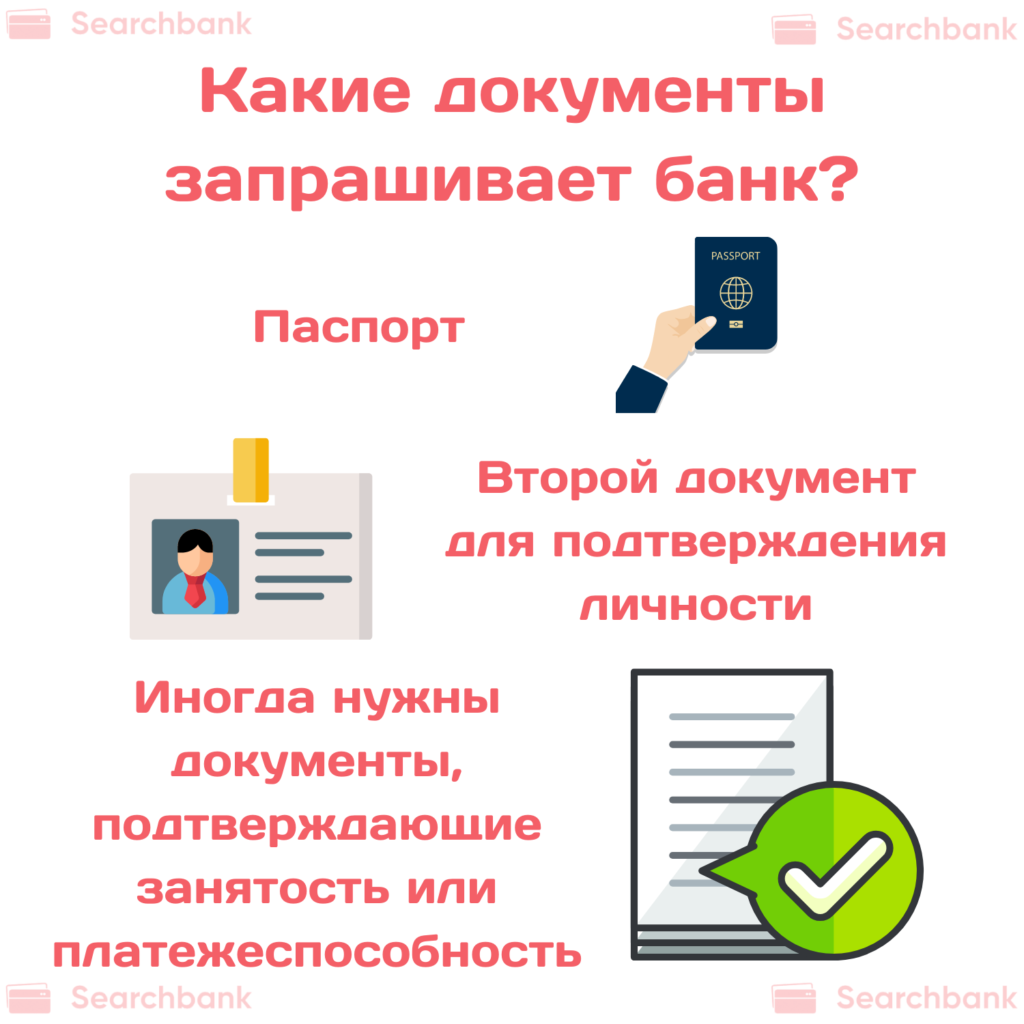

Запрашивается:

- паспорт;

- второй документ для подтверждения личности.

Важно! У потенциальных клиентов банк может запросить документы, подтверждающие занятость или платежеспособность. При их отсутствии можно уточнить иные способы подтверждения дохода. К примеру, можно предъявить договор аренды недвижимости или транспорта, по которому каждый месяц клиент получает фиксированный доход.

Как оформить карту рассрочки с плохой кредитной историей

Оформить карту можно несколькими способами: в офисе банка, по телефону или через интернет. Следует учитывать, что пакет документов и требования к клиентам едины для всех вариантов оформления. Рассмотрим три варианта оформления. Выбор всегда за клиентом (2, англ.).

Как оформить карту рассрочки через офис?

Для оформления потребуется подготовить документы и посетить удобное отделение банка. Предварительно можно на сайте банка посмотреть адрес офиса в регионе нахождения и график работы.

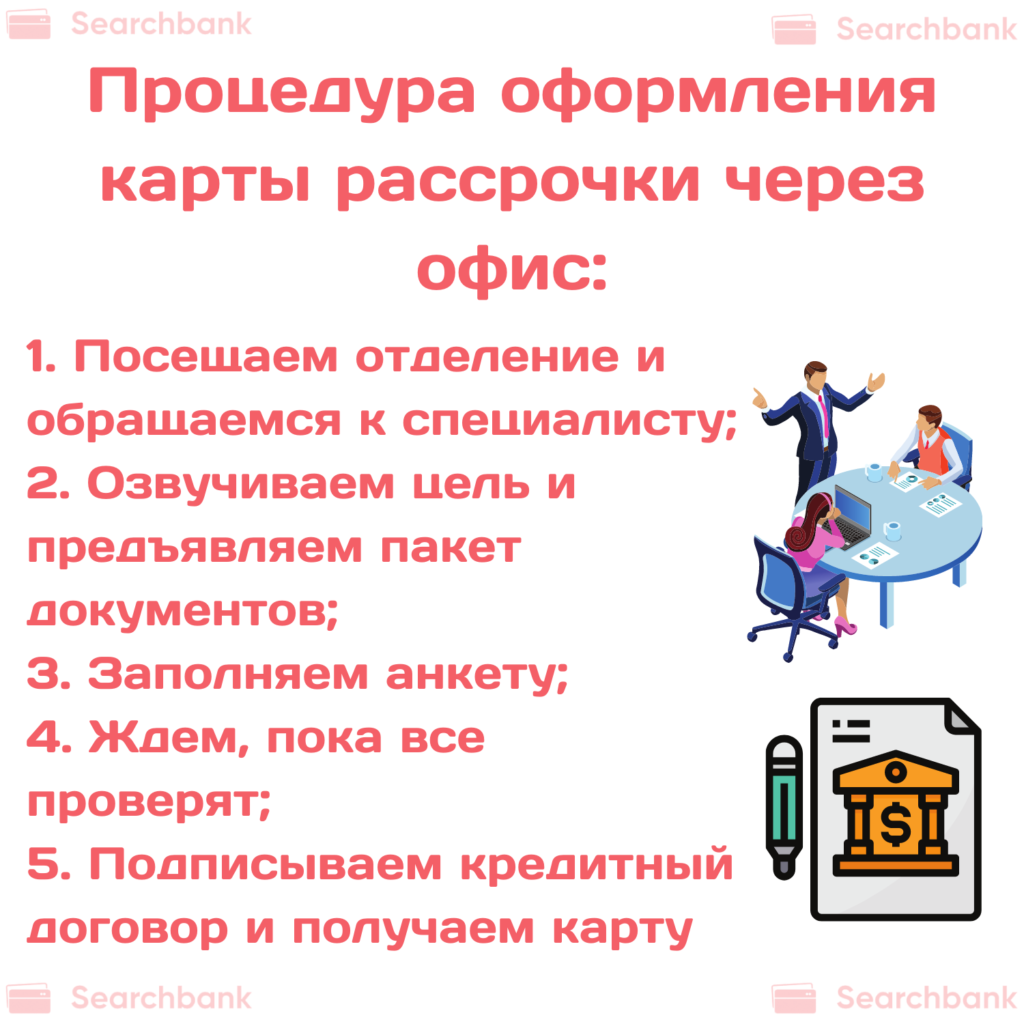

Процедура оформления:

- Посетить отделение и обратиться к уполномоченному специалисту.

- Озвучить цель обращения и предъявить пакет документов.

- Заполнить анкету на получение карты, достоверно указав все данные.

- Подождать, пока пройдет проверка. Как правило, процедура занимает по времени не более 5 минут.

- Получив одобрение подписать кредитный договор и получить карту рассрочки.

Необходимо учитывать, что некоторые банки выдают именные карты. В таком случае потребуется подождать несколько дней, пока она будет выпущена и доставлена в выбранное отделение.

Как оформить карту рассрочки через интернет?

Удаленный способ оформления пользуется популярностью, поскольку позволяет сэкономить время. Для оформления карты потребуется выбрать продукт. Вы можете сравнить актуальные предложения на нашем портале и после кликнуть «Оформить». Система автоматически откроет официальный сайт банка, где можно оставить заявку.

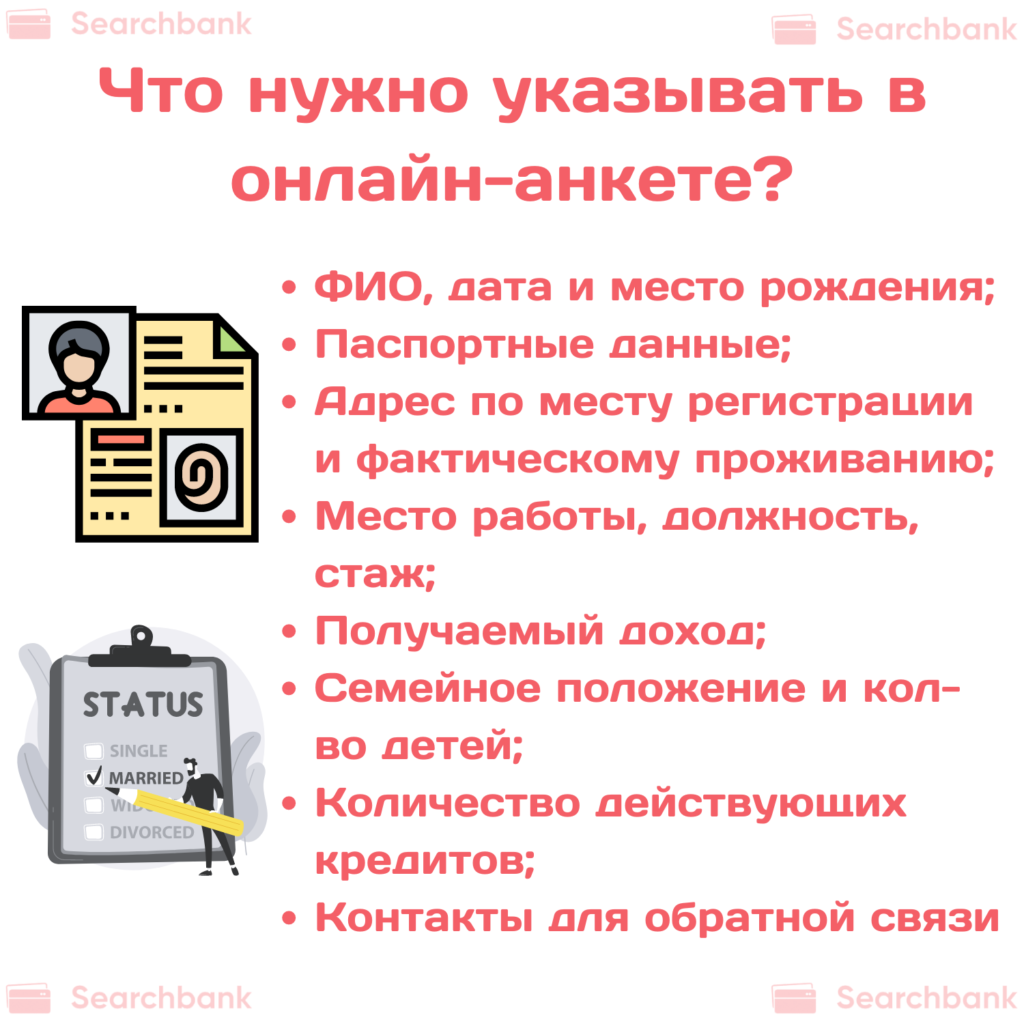

На сайте банка потребуется подтвердить оформление продукта и заполнить анкету. В анкете обычно просят указать:

- Личные данные: ФИО, дату и место рождения.

- Паспортные данные.

- Адрес по месту регистрации и фактическому проживанию.

- Сведения о занятости: место работы, должность, стаж.

- Доходы: постоянный и дополнительный.

- Семейное положение и количество несовершеннолетних детей.

- Количество действующих кредитных договоров.

- Контакты для обратной связи.

Заполненную анкету останется отправить на рассмотрение. Обычно решение отправляется в смс-сообщении на указанный в анкете номер телефона. Сотрудники некоторых банков, перед вынесением решения, могут позвонить для уточнения информации. Необходимо ответить на звонок. В противном случае может быть вынесен автоматический отказ.

Получив одобрение, останется обратиться в отделение банка с документами и подписать кредитное соглашение. Предварительно необходимо внимательно изучить все пункты договора, обратив внимание на размер процентной ставки, которая начисляется при неоплате в срок.

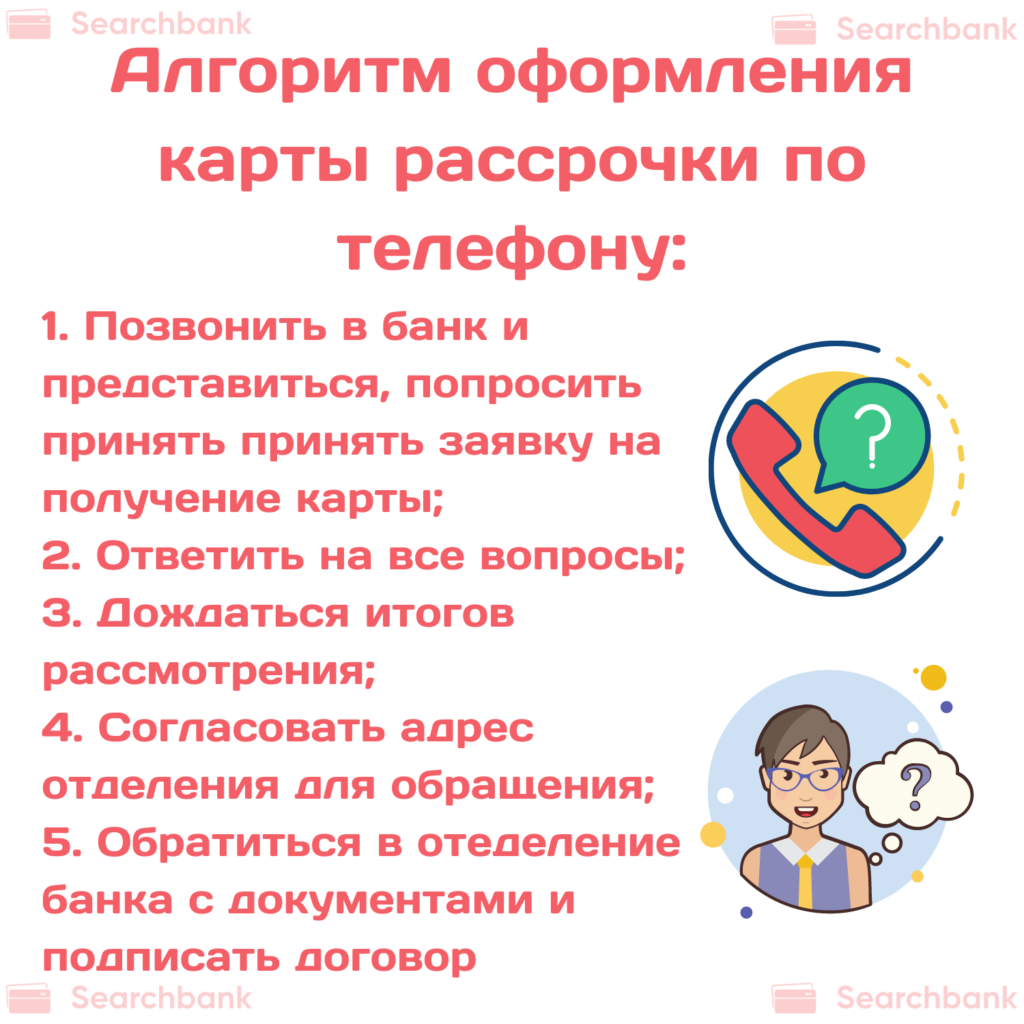

Как оформить карту рассрочки по телефону?

Если нет возможности посетить офис банка и заполнить заявку через интернет самостоятельно, следует позвонить оператору горячей линии.

После:

- Представиться и попросить принять заявку на получение карты рассрочки.

- Ответить на все вопросы сотрудника.

- Дождаться итогов рассмотрения анкеты.

- Получив одобрение согласовать с сотрудником горячей линии адрес отделения для обращения.

- В назначенный день обратиться в отделение банка с документами и подписать договор.

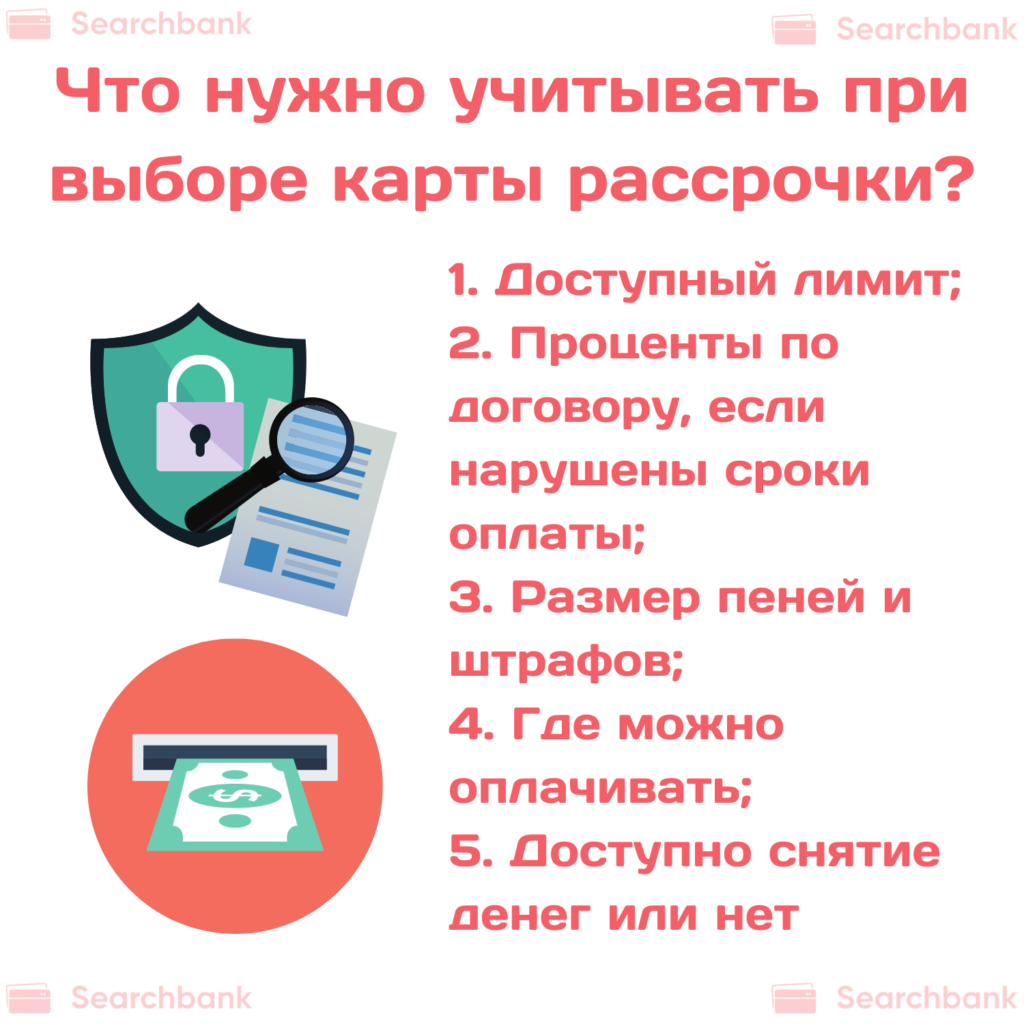

Какую карту рассрочки выбрать

Практически все банки выпускают и обслуживанию карты бесплатно. Делая выбор, следует учитывать такие условия, как:

- доступный лимит;

- проценты по договору, если нарушены сроки оплаты;

- размер пеней и штрафов;

- где можно оплачивать;

- доступно снятие денег или нет.

Лучшие карты, по которым доступна рассрочка:

| Банк | Название карты | Максимально доступный лимит | Проценты, если не вернуть деньги в срок |

| Совкомбанк | Халва | 350 000 р. | 36% |

| Хоум Кредит | Свобода | 290 000 р. | 17,9 – 34,8% |

| Россельхозбанк | Кредитная карта для покупок в рассрочку | 350 000 р. | от 27,9% |

| Тинькофф | Тинькофф Платинум | 700 000 р. | от 12% |

| Русский Стандарт | Platinum | 300 000 р. | от 21,9% |

| Ситибанк | Просто кредитная карта | 300 000 р. | 20,9 – 32,9% |

| Кредит Европа | CARD CREDIT PLUS | 600 000 р. | 29,3% |

Обратите внимание! Если один банк отказал, это не означает, что в другом тоже отклонят заявку. У каждого финансового учреждения свои критерии оценки платежеспособности клиента. Узнать их нельзя, поскольку информация закрытая. Поэтому можно подать заявки в несколько банков, и получив одобрение сделать выбор.

Ответы на частые вопросы

В последнем разделе подготовлены ответы на часто задаваемые вопросы. Предлагаем с ними ознакомиться.

FAQ:

- Что делать, если банк одобрил карту рассрочки с минимальным лимитом?

В этом случае можно получить карту и начать ей пользоваться. Следует понимать, что несколько раз в год банковская система автоматически пересматривает лимит. Чтобы получить больший лимит после оформления надо часто оплачивать картой и в срок вносить оплату. В течение года может быть несколько увеличений лимита, в пределах максимальной суммы. Дополнительно следует отметить, что клиенту с негативной кредитной историей получить максимальный лимит нереально.

- Какие банки лояльнее относятся к должникам и одобрят чаще?

Совкомбанк, Хоум Кредит, Тинькофф и Русский Стандарт лояльно относятся к клиентам. На практике в указанных банках можно получить одобрение, даже при наличии действующих кредитов.

- Можно ли скрыть кредитную историю при оформлении, чтобы банк одобрил заявку?

Нет. Скрыть кредитную историю от банка нельзя. При оформлении заявки клиент сам дает согласие на ее получение, путем установления галочки в заявление. Следует понимать, что ни один банк не станет выдавать карту, если клиент скрывает о себе информацию (3, англ.).

- Какой лимит можно получить при наличии испорченной кредитной истории?

Новым клиентам, с отрицательным рейтингом, банки обычно одобряют минимальную сумму, размер которой не превышает 20 000 р. Изучив отзывы можно заметить, что клиенты получали одобрение с лимитом несколько тысяч. В любом случае это отличная возможность получить карту. Как уже было сказано, можно постоянно совершать покупки, погашать вовремя и банк поднимет лимит спустя несколько месяц. Главное – доказать свою надежность и платежеспособность.

- Можно ли получить несколько карт от разных банков, если одобряют минимальный лимит?

Да. Главное – оценивать финансовые возможности и в срок вносить оплату по договорам. В противном случае в кредитной истории появятся новые данные. С ними получить новый кредитный продукт будет еще сложнее.